கணக்கியல் அனுமானங்கள் (வரையறை) | சிறந்த 6 அனுமானங்களின் பட்டியல்

கணக்கியல் அனுமானங்கள் என்றால் என்ன?

கணக்கியல் அனுமானங்கள் ஒரு நிறுவனத்தின் வணிக நடவடிக்கைகளை உறுதிசெய்யும் விதிகளின் தொகுப்பாக வரையறுக்கப்படலாம், மேலும் அவை திறமையாகவும் FASB (நிதிக் கணக்கியல் தரநிலைகள் வாரியம்) வரையறுக்கப்பட்ட தராதரங்களின்படி நிலையான, நம்பகமான மற்றும் மதிப்புமிக்க அடிப்படைகளை அமைப்பதற்கு உதவுகின்றன. தகவல் மற்றும் இது முற்றிலும் ஊதியம், நிலைத்தன்மை, நம்பகத்தன்மை மற்றும் புறநிலை, நாணய அலகு அனுமானம், வணிக நிறுவன அனுமானம், கால அளவு, கவலை, வரலாற்று செலவுகள், முழு வெளிப்பாடுகள் மற்றும் பழமைவாதம் போன்ற அடிப்படைகளை அடிப்படையாகக் கொண்டது.

நிதி அறிக்கைகளில் நிதி பரிவர்த்தனைகளைப் புகாரளிப்பதற்கான வழிமுறையை இது வரையறுக்கிறது. இவை FASB வகுத்துள்ள தராதரங்களின்படி நிறுவனங்கள் தங்கள் வணிக நடவடிக்கைகளையும் அறிக்கையிடல் பொறிமுறையையும் நடத்துவதை கட்டாயமாக்கும் விதிகளின் தொகுப்பாகும். கணக்கியல் அனுமானங்களைக் கொண்டிருப்பதன் நோக்கம், நிதிநிலை அறிக்கைகளின் வாசகர்கள் ஒரு நிறுவனத்தின் நிதிகளின் உண்மையான தன்மையை மதிப்பிடுவதற்கும், அதன் நிதி நல்வாழ்வை உறுதிப்படுத்துவதற்கும் பயன்படுத்தக்கூடிய நிலைத்தன்மையின் அடிப்படையை வழங்குவதாகும்.

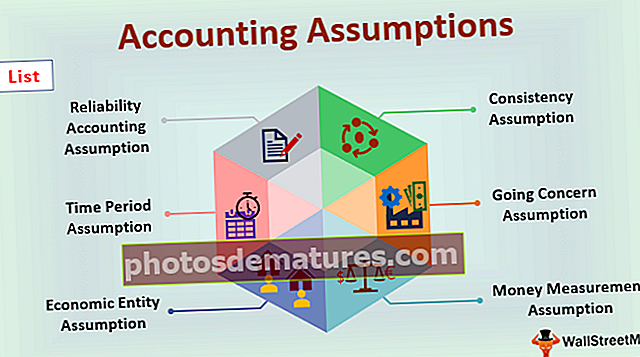

கணக்கியல் அனுமானங்களின் பட்டியல்

# 1 - நம்பகத்தன்மை அனுமானம்

இந்த அனுமானம் நிறுவனங்கள் எளிதில் நிரூபிக்கக்கூடிய அத்தகைய கணக்கு பரிவர்த்தனைகளை மட்டுமே பதிவு செய்வது கட்டாயமாக்குகிறது. வேறு வார்த்தைகளில் கூறுவதானால், விலைப்பட்டியல், பில்லிங் அறிக்கைகள், ரசீதுகள் மற்றும் வங்கி அறிக்கைகள் மூலம் சரிபார்க்கக்கூடிய நிதி பரிவர்த்தனைகள் நிதி அறிக்கைகளில் மட்டுமே பதிவு செய்யப்பட வேண்டும்.

# 2 - நிலையான அனுமானம்

இந்த அனுமானம் அனைத்து கணக்கியல் காலங்களுக்கும் ஒரு நிலையான கணக்கியல் முறையைப் பயன்படுத்துவதை நிறுவனங்கள் கணிசமானதாக ஆக்குகின்றன. ஒரு நிலையான கணக்கியல் முறையை வைத்திருப்பது வெவ்வேறு நிதி காலங்களுக்கான ஒரு நிறுவனத்தின் நிதிநிலை அறிக்கைகளுக்கு இடையில் எளிதாக ஒப்பிடுவதை உறுதி செய்யும்.

# 3 - நேரக் காலம் அனுமானம்

இந்த அனுமானம் ஒரு நிறுவனத்தால் பயன்படுத்தப்படும் கணக்கியல் நடைமுறைகள் மற்றும் முறைகள் ஒரு குறிப்பிட்ட காலத்திற்கு அறிக்கை செய்யப்பட்டு பராமரிக்கப்பட வேண்டும் என்று கூறுகிறது. இந்த காலங்கள் ஒவ்வொரு ஆண்டும் சீராக இருப்பதை நிறுவனங்கள் உறுதிப்படுத்த வேண்டும், இதனால் நிதிநிலை அறிக்கைகளின் வாசகர்களுக்கு வெவ்வேறு காலகட்டங்களுடன் ஒப்பிடுவது எளிதானது. இந்த அனுமானம் கால அல்லது கணக்கியல் கால அனுமானம் என்றும் அழைக்கப்படுகிறது.

# 4 - போகும் கவலை அனுமானம்

கவலைப்படுவது தொடர்ச்சியான அனுமானம் என்றும் அழைக்கப்படுகிறது. இந்த அனுமானத்தின் படி, ஒரு நிறுவனம் தொடர்ந்து தனது வணிக நடவடிக்கைகளை வழங்கும் மற்றும் எதிர்பாராத எதிர்காலத்திற்காக தொடர்ந்து இருக்கும். இந்த அனுமானம் ஒரு நிறுவனம் ஒருபோதும் திவாலாகாது என்ற உண்மையை அடிப்படையாகக் கொண்டது, மேலும் அதன் வணிக நடவடிக்கைகளை இன்னும் நீண்ட காலத்திற்கு செய்ய முடியும்.

# 5 - பொருளாதார நிறுவன அனுமானம்

இந்த அனுமானம் நிறுவனத்தின் உரிமையாளரை நிறுவனத்திலிருந்தே பிரிக்கிறது. பொருளாதார நிறுவன அனுமானம் நிறுவனத்தின் நிதி பதிவுகளை நிறுவனத்தின் உரிமையாளரின் தனிப்பட்ட நிதி பதிவுகளுடன் பிரிக்கிறது என்பதாகும். எல்லா நிகழ்தகவுகளிலும், வணிக வணிக பரிவர்த்தனைகள் நிறுவனத்தின் உரிமையாளரின் தனிப்பட்ட பரிவர்த்தனைகளுடன் கலக்கக்கூடாது. இந்த அனுமானம் வணிக நிறுவன அனுமானம் என்றும் அழைக்கப்படுகிறது.

# 6 - பணம் அளவீட்டு அனுமானம்

மதிப்புள்ள பதிவு செய்யும் ஒவ்வொரு பரிவர்த்தனையும் பதிவு செய்யப்பட்டு பண அடிப்படையில் வெளிப்படுத்தப்பட வேண்டும் என்று பணம் அளவீட்டு கருத்து கூறுகிறது. பண அளவீட்டு அனுமானம் ஒரு வணிக அக்கறையின் நிதி நிலை பற்றிய புரிதலை மேம்படுத்துகிறது.

கணக்கியல் அனுமானங்களின் முக்கியத்துவம்

- இந்த அனுமானங்கள் அமைப்புக்கும் அதன் நிர்வாகத்திற்கும் மட்டுமல்ல, நிதிநிலை அறிக்கைகளைப் படிப்பவர்களுக்கும் மிகப்பெரியவை. நம்பகமான மற்றும் நிலையான தகவல்களுக்கு வலுவான கட்டமைப்பை நிறுவ இது உதவுகிறது.

- இது நிதி அறிக்கைகளின் நம்பகத்தன்மை, சரிபார்ப்பு மற்றும் புறநிலை ஆகியவற்றை மேம்படுத்துகிறது. இத்தகைய அனுமானங்களின் நோக்கம் நிதி அறிக்கைகளின் பயனர்கள் ஒரு நிறுவனத்தின் நிதி பதிவுகளின் உண்மையான தன்மையை மதிப்பீடு செய்து உறுதிப்படுத்தவும் பொருளாதார நல்வாழ்வை மதிப்பீடு செய்யவும் உதவும். இந்த அனுமானங்கள் நம்பகத்தன்மையை நிலைநாட்ட உதவுகின்றன என்பதில் சந்தேகமில்லை.

- ஒரு குறிப்பிட்ட நிதிக் காலத்திற்கான ஒரு நிறுவனத்தின் கணக்கியல் பரிவர்த்தனைகள் எவ்வாறு நிதி அறிக்கைகளில் பதிவு செய்யப்பட்டு அறிக்கையிடப்பட வேண்டும் என்பது குறித்த முறையான கட்டமைப்பை இது வழங்குகிறது. ஆய்வாளர் மற்றும் சாத்தியமான மற்றும் ஏற்கனவே உள்ள முதலீட்டாளர்கள் கணக்கியல் அனுமானங்களின் உதவியுடன் வெவ்வேறு கணக்கியல் காலங்களுக்கான நிதி அறிக்கைகளின் துல்லியம், நம்பகத்தன்மை, நம்பகத்தன்மை மற்றும் ஒப்பீடு ஆகியவற்றை சரிபார்க்க முடியும்.

- நிதி அறிக்கைகளின் பயனர்கள் ஒரு நிறுவனத்தின் நிதிநிலை அறிக்கைகளில் சித்தரிக்கப்பட்டுள்ள உண்மையான தன்மை, நம்பகத்தன்மை மற்றும் நிதி முடிவுகளின் அடிப்படையில் குறிப்பிடத்தக்க முதலீட்டு தொடர்பான முடிவுகளை எடுக்க முடியும். இது நிதிநிலை அறிக்கைகளின் முடிவுகளின் அடிப்படையில் தேவையான முடிவுகளை எடுக்க நிர்வாகத்திற்கு உதவுகிறது மற்றும் சாத்தியமான பிழைகள் மற்றும் மோசடிகளின் இருப்பைக் குறைக்க அல்லது அகற்ற உதவுகிறது.

நன்மைகள்

கணக்கியல் அனுமானங்களின் நன்மைகள் நிறுவனங்கள் மற்றும் அவற்றின் நிர்வாகத்தால் மட்டுமல்ல, முதலீட்டாளர்களிடமிருந்தும் அறுவடை செய்யப்படுகின்றன. இந்த நன்மைகள் பின்வருமாறு-

- இவை சாத்தியமானவையா அல்லது ஏற்கனவே உள்ளவையா என்பதைப் பொருட்படுத்தாமல் அனைத்து வகையான முதலீட்டாளர்களுக்கும் நன்மை பயக்கும். முதலீட்டாளர்கள் நிறுவனத்தின் நிதிநிலை அறிக்கைகளின் உண்மையான தன்மையை மதிப்பிட முடியும், அதன்படி ஒரு நிறுவனத்தின் நிதி நல்வாழ்வின் உண்மையான மற்றும் நியாயமான பார்வையை தீர்மானிக்க முடியும். இது முதலீட்டாளர்களுக்கு அவர்களின் பகுத்தறிவின் அடிப்படையில் முக்கியமான முதலீட்டு தொடர்பான முடிவுகளை எடுக்க உதவுகிறது. ஒரு நிறுவனத்தின் நிதிநிலை அறிக்கைகளில் பரிவர்த்தனைகளின் தவறான பிரதிநிதித்துவத்தால் கையாளப்படுவதிலிருந்து இது தங்களைக் காப்பாற்றுகிறது.

- ஒரு நிறுவனத்தின் நிர்வாகத்திற்கும் இவை நன்மை பயக்கும். ஒரு நிறுவனத்தின் மேலாண்மை அதன் உண்மையான நல்வாழ்வை அறிந்துகொள்கிறது, மேலும் இந்த முடிவுகளின் அடிப்படையில்; முந்தையவர் பொருத்தமான முடிவுகளை எடுக்க முடியும் மற்றும் பிந்தையது அடுத்த முறை சிறப்பாக செயல்படுவதை உறுதிசெய்ய முடியும்.

- இது நிறுவனங்களின் நீண்ட கால மற்றும் குறுகிய கால வணிக இலக்குகள் மற்றும் குறிக்கோள்களை அடைய உதவுகிறது.

முடிவுரை

- இவை ஒரு அமைப்பின் நல்வாழ்வுக்கு அடிப்படை. இந்த அனுமானங்கள் நிதி அறிக்கைகளில் ஒரு நிதி பரிவர்த்தனை எவ்வாறு புகாரளிக்கப்பட வேண்டும் என்பதற்கான அடித்தளத்தை அமைக்கிறது மற்றும் அனைத்து சட்டரீதியான தேவைகளையும் முழுமையாக கடைபிடிப்பதை நிறுவனங்கள் உறுதிப்படுத்துவது கட்டாயமாக்குகிறது.

- இது ஒரு நிறுவனத்தின் நிதிநிலை அறிக்கைகளின் நம்பகத்தன்மை, நம்பகத்தன்மை மற்றும் நம்பகத்தன்மையை எடுத்துக்காட்டுகிறது. இவை நிறுவனம் மற்றும் அதன் நிர்வாகத்திற்கு மட்டுமல்ல, நிதிநிலை அறிக்கைகளைப் படிப்பவர்களுக்கும் நன்மை பயக்கும்.