செயல்பாட்டு மூலதன விகிதம் (வரையறை, ஃபார்முலா) | கணக்கிடுவது எப்படி?

மூலதன விகிதம் என்றால் என்ன?

செயல்பாட்டு மூலதன விகிதம் என்பது நிறுவனத்தின் செயல்திறன் மற்றும் நிறுவனத்தின் ஆரோக்கியத்தை மதிப்பிடுவதற்கு உதவும் விகிதமாகும், அங்கு 1 க்கும் குறைவான விகிதம் எதிர்காலத்தில் நிறுவனத்திற்கு நிதி அல்லது பணப்புழக்க சிக்கலின் நிகழ்தகவைக் குறிக்கிறது மற்றும் இது மொத்த நடப்பு சொத்துக்களைப் பிரிப்பதன் மூலம் கணக்கிடப்படுகிறது. அதன் மொத்த தற்போதைய கடன்களைக் கொண்ட நிறுவனம்.

ஃபார்முலா

செயல்பாட்டு மூலதன விகிதம் = தற்போதைய சொத்துக்கள் ÷ தற்போதைய பொறுப்புகள்

பொதுவாக, இது பின்வருமாறு விளக்கப்படலாம்:

- இந்த விகிதம் 1.2 முதல் 1.8 வரை இருந்தால் - இது பொதுவாக ஒரு சீரான விகிதம் என்று கூறப்படுகிறது, மேலும் நிறுவனம் அதன் கடன்களை செலுத்த ஆரோக்கியமான மாநிலம் என்று கருதப்படுகிறது.

- இது 1 க்கும் குறைவாக இருந்தால் - இது எதிர்மறையான செயல்பாட்டு மூலதனம் என்று அழைக்கப்படுகிறது, இதன் பொருள் பொதுவாக நிறுவனம் அதன் கடன்களை செலுத்த முடியவில்லை. தொடர்ந்து எதிர்மறையான பணி மூலதனம் திவால்நிலைக்கு வழிவகுக்கும். (விரிவான விளக்கம் பின்னர் பிரிவில் கொடுக்கப்பட்டுள்ளது)

- இந்த விகிதம் 2 ஐ விட அதிகமாக இருந்தால் - நிறுவனம் அதிகப்படியான மற்றும் செயலற்ற நிதிகளைக் கொண்டிருக்கலாம், அவை சரியாகப் பயன்படுத்தப்படாது. செயலற்ற நிதிகளின் வாய்ப்பு செலவும் அதிகமாக இருப்பதால் இது அப்படி இருக்கக்கூடாது.

இருப்பினும், இந்த விகிதங்கள் பொதுவாக தொழில் வகையுடன் வேறுபடுகின்றன, அவை எப்போதும் அர்த்தமல்ல.

உதாரணமாக

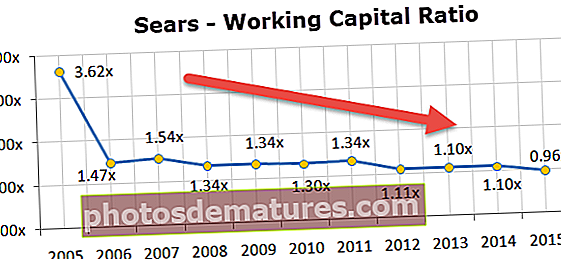

தொடர்ச்சியான இழப்புகள் மற்றும் மோசமான காலாண்டு முடிவுகளின் பின்னணியில் சியர்ஸ் ஹோல்டிங் பங்கு 9.8% சரிந்தது. சியர்ஸின் இருப்பு மிகவும் அழகாக இல்லை. விரைவில் திவாலாகும் ஐந்து நிறுவனங்களில் ஒன்றாக சியர்ஸ் ஹோல்டிங்கை மனிமோர்னிங் பெயரிட்டுள்ளது.

குறிப்பாக நீங்கள் சியர்ஸ் ஹோல்டிங்ஸின் செயல்பாட்டு மூலதன நிலைமையை சரிபார்த்து, செயல்பாட்டு மூலதன விகிதத்தை கணக்கிட்டால், இந்த விகிதம் கடந்த 10 ஆண்டுகளாக தொடர்ந்து குறைந்து வருவதை நீங்கள் கவனிப்பீர்கள். 1.0x க்குக் கீழே உள்ள இந்த விகிதம் நிச்சயமாக நல்லதல்ல.

கூறுகள்

செயல்பாட்டு மூலதன விகிதத்தின் முக்கியமான கூறுகளைப் பார்ப்போம் - தற்போதைய சொத்துக்கள் மற்றும் தற்போதைய பொறுப்புகள்.

நடப்பு சொத்து:

பொதுவாக, தற்போதைய சொத்துகளில் ஒரு வருடத்திற்குள் பணமாக மாற்றக்கூடிய ரொக்கம் மற்றும் பிற சொத்துக்கள் அடங்கும்.

மூல: கோல்கேட் 2015 10 கே

தற்போதைய சொத்துகளின் எடுத்துக்காட்டுகள்:

- மியூச்சுவல் ஃபண்டுகளில் குறுகிய கால முதலீடு

- பெறத்தக்க கணக்குகள்

- சரக்கு (மூலப்பொருட்கள், வேலை முன்னேற்றம் மற்றும் முடிக்கப்பட்ட பொருட்கள் ஆகியவற்றைக் கொண்டுள்ளது)

- வங்கி இருப்பு

தற்போதைய கடன் பொறுப்புகள்:

தற்போதைய பொறுப்புகள் ஒரு வருடத்திற்குள் செலுத்தப்பட வேண்டும் அல்லது ஒரு வருட காலத்திற்குள் செலுத்தப்பட வேண்டும்.

மூல: கோல்கேட் 2015 10 கே

தற்போதைய கடன்களுக்கான எடுத்துக்காட்டுகள்:

- செலுத்த வேண்டிய கணக்குகள்

- செலுத்த வேண்டிய குறிப்புகள் (ஒரு வருடத்திற்குள் செலுத்த வேண்டியது)

- பிற செலவுகள் பொதுவாக ஒரு மாத காலத்திற்குள் செலுத்தப்படும், அதாவது சம்பளம், பொருள் வழங்கல் போன்றவை.

மேலே உள்ள படங்களிலிருந்து கொல்கேட்டுக்கான மூலதனத்தை வேலை செய்வதிலிருந்து கணக்கிடுவோம்.

இங்கே, நடப்பு சொத்துக்கள் = ரொக்கம் மற்றும் ரொக்க சமமானவை + கணக்குகள் பெறத்தக்கவை + சரக்குகள் + பிற நடப்பு சொத்துக்கள்

- தற்போதைய சொத்துக்கள் (2015) = $ 970 + $ 1,427 + $ 1,180 + $ 807 = $ 4,384

நடப்புக் கடன்கள் = செலுத்த வேண்டிய குறிப்புகள் மற்றும் கடன்கள் + நீண்ட கால கடனின் தற்போதைய பகுதி + செலுத்த வேண்டிய கணக்குகள் + திரட்டப்பட்ட வருமான வரி + பிற சம்பாத்தியங்கள்

- தற்போதைய பொறுப்புகள் (2015) = $ 4 + $ 298 + $ 1,110 + $ 277 + $ 1,845 = $ 3,534

பணி மூலதனம் (2015) = தற்போதைய சொத்துக்கள் (2015) - தற்போதைய பொறுப்புகள் (2015)

- பணி மூலதனம் (2015) = $ 4,384 - $ 3,534 = $ 850

- பணி மூலதன விகிதம் (2015) = $ 4,384 / $ 3,534 = 1.24x

இந்த விகிதம் தற்போதைய விகிதம் என்றும் அழைக்கப்படுகிறது

பணி மூலதன விகிதத்தில் மாற்றங்கள்

மேலே விளக்கப்பட்டுள்ளபடி, பணி மூலதனம் ஒரு மாறும் நபராகும், மேலும் சொத்துக்கள் / பொறுப்புகள் இரண்டிலும் மாற்றத்துடன் மாறிக்கொண்டே இருக்கும். பின்வரும் அட்டவணை பணி மூலதனத்தின் தனிப்பட்ட கூறுகளில் ஏற்படும் மாற்றங்களின் விளைவுகளை சுருக்கமாகக் கூறுகிறது:

| பணி மூலதனத்தின் கூறுகள் | மாற்றம் | பணி மூலதனத்தின் விளைவு |

| நடப்பு சொத்து | அதிகரி | அதிகரி |

| குறை | குறை | |

| தற்போதைய கடன் பொறுப்புகள் | அதிகரி | குறை |

| குறை | அதிகரி |

பணி மூலதனம் vs பணப்புழக்கம்

முன்னர் விவாதித்தபடி, செயல்பாட்டு மூலதனம் என்பது அதன் தற்போதைய சொத்துக்களுக்கும் பொறுப்புகளுக்கும் உள்ள வித்தியாசமாகும். இவை தனித்தனி நிதி புள்ளிவிவரங்கள், அவை ஒரு நிறுவனத்தின் இருப்புநிலைக் குறிப்பிலிருந்து பெறலாம். இது ஒரு நிறுவனத்தின் பணப்புழக்க நிலைக்கு ஆதாரம் அல்ல.

ஒரு உதாரணத்தின் உதவியுடன் இதைப் புரிந்துகொள்வோம்:

| விவரங்கள் | நிறுவனம் WC | நிறுவனம் திரவ |

| நடப்பு சொத்து | 500 | 1000 |

| தற்போதைய கடன் பொறுப்புகள் | 500 | 500 |

| பணி மூலதன விகிதம் | 1:1 | 2:1 |

மேற்சொன்ன விஷயத்தில், கம்பெனி டபிள்யூ.சி உடன் ஒப்பிடும்போது கம்பெனி லிக்விட் அதிக திரவமாகத் தெரிகிறது. இப்போது, மேலேயுள்ள அட்டவணையில் மேலும் சில விவரங்களைச் சேர்ப்போம்

| விவரங்கள் | நிறுவனம் WC | நிறுவனம் திரவ |

| சராசரி சேகரிப்பு காலம் (பெறத்தக்க A / cs) | 30 நாட்கள் | 120 நாட்கள் |

| சராசரி கட்டண காலம் (செலுத்த வேண்டிய A / cs) | 60 நாட்கள் | 90 நாட்கள் |

மேற்கூறிய இரண்டு புள்ளிவிவரங்களை எடுத்துக் கொண்டால், கம்பெனி லிக்விட் நிறுவனத்தை விட கம்பெனி டபிள்யூ.சி பணத்தை மிகவும் திறமையான முறையில் உருவாக்க முடியும் என்பது தெளிவாகிறது. பணப்புழக்கத்தை தீர்மானிக்க பணி மூலதன விகிதம் மட்டும் போதாது. பின்வரும் பிற நிதி குறிகாட்டிகளும் தேவை:

- நாட்கள் சரக்கு நிலுவை சூத்திரம் = ஒரு நாளைக்கு விற்பனை செலவு ÷ சராசரி சரக்குகள்

- நாட்கள் விற்பனை நிலுவையில் உள்ள சூத்திரம் = ஒரு நாளைக்கு நிகர விற்பனை sales பெறத்தக்க சராசரி கணக்குகள்

- செலுத்த வேண்டிய நாட்கள் சிறந்த சூத்திரம் = ஒரு நாளைக்கு விற்பனை செலவு ÷ செலுத்த வேண்டிய சராசரி கணக்குகள்

இது அந்தந்த வருவாயை அளவிடுகிறது, எ.கா., நாட்கள் சரக்கு நிலுவை என்பது ஒரு குறிப்பிட்ட ஆண்டில் எத்தனை முறை சரக்கு விற்கப்பட்டு மாற்றப்பட்டது என்பதாகும்.

மேலே உள்ள மூன்று குறிகாட்டிகளை அளவிட பயன்படுத்தலாம் பண மாற்று சுழற்சி (சி.சி.சி), இது நிகர நடப்பு சொத்துக்களை பணமாக மாற்ற எத்தனை நாட்கள் ஆகும் என்பதைக் கூறுகிறது. சுழற்சியின் நீண்ட காலம், வணிகமானது அதன் நிதியை திரும்பப் பெறாமல் பணி மூலதனமாகப் பயன்படுத்துகிறது. எனவே வணிகமானது சி.சி.சி யை முடிந்தவரை குறைப்பதை நோக்கமாகக் கொள்ள வேண்டும்.

பண மாற்று சுழற்சி (சி.சி.சி) = நாட்கள் சரக்கு நிலுவையில் உள்ளது + நாட்கள் விற்பனை நிலுவையில் உள்ளது - செலுத்த வேண்டிய நாட்கள் நிலுவையில் உள்ளன

பண மாற்று சுழற்சி (சி.சி.சி) நிறுவனத்தின் செயல்பாட்டு மூலதன விகிதத்தை விட நிறுவனத்தின் பணப்புழக்கத்தை தீர்மானிக்க சிறந்த நடவடிக்கையாக இருக்கும்.

பயனுள்ள இடுகை

- விரைவான விகிதம் மற்றும் தற்போதைய விகித வேறுபாடுகள்

- பண மாற்று சுழற்சி சூத்திரம்

- சொத்து வருவாய் விகிதம் பொருள்

- பங்கு விற்றுமுதல் விகிதம் எடுத்துக்காட்டு <