மாறி செலவு (வரையறை, எடுத்துக்காட்டுகள்) | என்ன சேர்க்கப்பட்டுள்ளது?

மாறி செலவு வரையறை

மாறுபடும் செலவு என்பது நிறுவனத்தில் சரக்கு மதிப்பீடு அல்லது தயாரிப்பு விலையை கணக்கிடுவதற்கான நோக்கத்திற்காக பயன்படுத்தப்படும் அணுகுமுறைகளில் ஒன்றாகும், அங்கு வெளியீட்டு உற்பத்தியுடன் நேரடியாக இணைக்கப்பட்ட செலவு மட்டுமே சரக்கு செலவு அல்லது உற்பத்தி செலவுக்கு பயன்படுத்தப்படுகிறது மற்றும் பிற செலவுகள் வருமான அறிக்கையில் செலவாக வசூலிக்கப்படுகின்றன.

வெளியீட்டின் உற்பத்திக்கான மாறுபட்ட செலவு இணைப்புகள், மற்றும் இது ஒரு யூனிட் தொகையாகும், இது ஒரு யூனிட் உற்பத்தியாக நிகழ்கிறது. உற்பத்தியின் அலகுகளின் எண்ணிக்கை ஆரம்பத்தில் பொருளாதாரத்தின் படி அதிகரிக்கும்போது இது அதிகரிக்கிறது.

அதில் என்ன அடங்கும்?

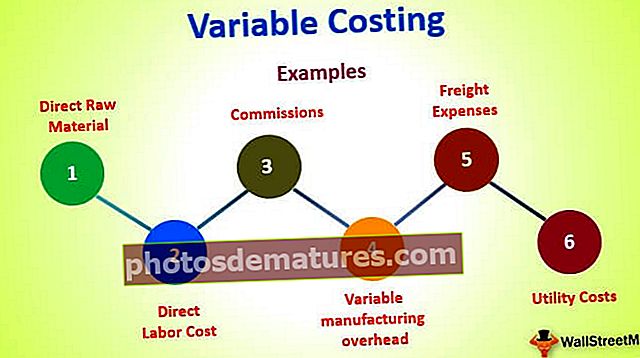

- நேரடி மூலப்பொருள்

- நேரடி தொழிலாளர் செலவு

- கமிஷன்கள்

- பயன்பாட்டு செலவுகள்

- சரக்கு செலவுகள்

- மாறி உற்பத்தி மேல்நிலை

மாறி செலவு எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு # 1

மொத்தம், 500 2,500 விலையில் 5,000 யூனிட்களை உற்பத்தி செய்வதற்கான உத்தரவை ஏபிசி நிறுவனம் பெற்றுள்ளது என்று வைத்துக் கொள்வோம். நிறுவனம் 5000 யூனிட் உற்பத்தியுடன் தொடர்புடைய செலவைத் தீர்மானிக்க விரும்புகிறது, மேலும் மொத்த லாபத்தையும் அறிய விரும்புகிறது, அது சம்பாதிக்க முடியும்.

கொடுக்கப்பட்டுள்ளது

- அலகுகளின் ஆண்டு உற்பத்தி - 200,000

- மூலப்பொருள் செலவு- $ 25,000

- நேரடி தொழிலாளர் செலவு- $ 15,000

தீர்வு

மேலே உள்ள தகவல்களிலிருந்து, ஒரு யூனிட்டின் ஆண்டிற்கான ஒரு யூனிட் செலவை நாம் எளிதாக கணக்கிட முடியும்

- மூலப்பொருள் = 25,000 / 200,000 = 0.125

- தொழிலாளர் செலவு = 15,000 / 200,000 = 0.075

எனவே, 5,000 அலகுகளின் உற்பத்தியுடன் தொடர்புடைய மாறி செலவை பின்வருமாறு கணக்கிடலாம்,

= 5,000 * (0.125+0.075)

= $1,000

எனவே, மொத்த லாபத்தை இவ்வாறு கணக்கிடலாம்

$2,500 – $1,000

மொத்த லாபம் =, 500 1,500

எடுத்துக்காட்டு # 2

மொத்தம், 500 4,500 விலையில் 7,000 யூனிட்களை உற்பத்தி செய்ய ஏபிசி நிறுவனம் ஒரு ஆர்டரைப் பெற்றுள்ளது என்று வைத்துக் கொள்வோம். நிறுவனம் 1,000 யூனிட்டுகளின் உற்பத்தியுடன் தொடர்புடைய செலவைத் தீர்மானிக்க விரும்புகிறது, மேலும் அது சம்பாதிக்கக்கூடிய மொத்த லாபத்தையும் அறிய விரும்புகிறது.

கொடுக்கப்பட்டுள்ளது

- அலகுகளின் ஆண்டு உற்பத்தி - 250,000

- மூலப்பொருள் செலவு-, 000 45,000

- நேரடி தொழிலாளர் செலவு- $ 25,000

தீர்வு

மேலே உள்ள தகவல்களிலிருந்து, ஒரு யூனிட்டின் ஆண்டிற்கான ஒரு யூனிட் செலவை நாம் எளிதாக கணக்கிட முடியும்

- மூலப்பொருள் = 45,000 / 250,000 = 0.18

- தொழிலாளர் செலவு = 25,000 / 250,000 = 0.10

எனவே 5,000 அலகுகளின் உற்பத்தியுடன் தொடர்புடைய மாறி செலவை பின்வருமாறு கணக்கிடலாம்,

= 7,000 * (0.18+0.10)

= $1,960

எனவே, மொத்த லாபத்தை,

= $2,500 – $1,960

மொத்த லாபம் = $ 540

எடுத்துக்காட்டு # 3

மொத்தம், 500 10,500 விலையில் 5,500 யூனிட்களை உற்பத்தி செய்ய ஏபிசி நிறுவனம் ஒரு ஆர்டரைப் பெற்றுள்ளது என்று வைத்துக் கொள்வோம். நிறுவனம் 5500 யூனிட் உற்பத்தியுடன் தொடர்புடைய செலவைத் தீர்மானிக்க விரும்புகிறது, மேலும் மொத்த லாபத்தையும் அறிய விரும்புகிறது, அது சம்பாதிக்க முடியும்.

கொடுக்கப்பட்டுள்ளது

- அலகுகளின் ஆண்டு உற்பத்தி - 400,000

- மூலப்பொருள் செலவு- 5,000 85,000

- நேரடி தொழிலாளர் செலவு-, 000 65,000

தீர்வு

மேலே உள்ள தகவல்களிலிருந்து, ஒரு யூனிட்டின் ஆண்டிற்கான ஒரு யூனிட் செலவை நாம் எளிதாக கணக்கிட முடியும்

- மூலப்பொருள் = 85,000 / 400,000 = 0.2125

- தொழிலாளர் செலவு = 65,000 / 400,000 = 0.1625

எனவே 5,500 அலகுகளின் உற்பத்தியுடன் தொடர்புடைய மாறி செலவை பின்வருமாறு கணக்கிடலாம்,

= 5,500 * (0.2125+0.1625)

= $2,063

எனவே, மொத்த லாபத்தை,

= $10,500 – $2,063

மொத்த லாபம் =, 4 8,438

எடுத்துக்காட்டு # 4

மொத்தம், 500 4,500 விலையில் 9,000 யூனிட்களை உற்பத்தி செய்வதற்கான உத்தரவை ஏபிசி நிறுவனம் பெற்றுள்ளது என்று வைத்துக் கொள்வோம். நிறுவனம் 9000 யூனிட் உற்பத்தியுடன் தொடர்புடைய செலவைத் தீர்மானிக்க விரும்புகிறது, மேலும் மொத்த லாபத்தையும் அறிய விரும்புகிறது, அது சம்பாதிக்க முடியும்.

கொடுக்கப்பட்டுள்ளது

- அலகுகளின் ஆண்டு உற்பத்தி - 250,000

- மூலப்பொருள் செலவு- $ 35,000

- நேரடி தொழிலாளர் செலவு- $ 30,000

தீர்வு

மேலே உள்ள தகவல்களிலிருந்து, ஒரு யூனிட்டின் ஆண்டிற்கான ஒரு யூனிட் செலவை நாம் எளிதாக கணக்கிட முடியும்

- மூலப்பொருள் = 35,000 / 250,000 = 0.14

- நேரடி தொழிலாளர் செலவு = 30,000 / 250,000 = 0.12

எனவே 9,000 அலகுகளின் உற்பத்தியுடன் தொடர்புடைய மாறி செலவை பின்வருமாறு கணக்கிடலாம்,

= 9,000 * (0.14+0.12)

= $2,340

எனவே, மொத்த இலாபத்தை,

= $4,500 – $2,340

மொத்த லாபம் = 1 2,160

முடிவுரை

உற்பத்திச் வணிகத்திற்கு மாறுபடும் செலவு ஒரு முக்கிய காரணியாகும், மேலும் இது உற்பத்தியிலும் வணிகத்தின் ஓரங்களிலும் நேரடி தாக்கத்தை ஏற்படுத்துகிறது என்பதை நாம் மேலே காணக்கூடியதாக இருப்பதால் அதை கவனமாக பகுப்பாய்வு செய்ய வேண்டும். ஒரு நிறுவனம் அதன் செலவு கட்டமைப்பைப் பற்றி முழுமையான பகுப்பாய்வு செய்ய வேண்டும், இது வணிகத்தை செயல்திறனை மேம்படுத்த உதவுகிறது.