கால சரக்கு அமைப்பு (வரையறை, எடுத்துக்காட்டுகள்) | பத்திரிகை உள்ளீடுகள்

அவ்வப்போது சரக்கு அமைப்பு வரையறை

கால சரக்கு முறை என்பது ஒரு சரக்கு மதிப்பீட்டு முறையாக வரையறுக்கப்படுகிறது, இதில் ஒரு குறிப்பிட்ட காலத்தின் முடிவில் சரக்குகள் உடல் ரீதியாக கணக்கிடப்படுகின்றன.

- அதாவது சரக்கு சமநிலையை முடிவுக்குக் கொண்டுவருவது காலத்தின் முடிவில் மட்டுமே புதுப்பிக்கப்படும், இது சரக்குகள் அடிக்கடி கணக்கிடப்படும் ஒரு நிரந்தர சரக்கு முறைக்கு மாறாக.

- "பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் முதல்வர்" நிறுவனங்கள் எந்த மாதிரியையும் ஏற்க அனுமதிக்கிறது.

- சிறிய மற்றும் சில்லறை வணிகங்களில் கால இடைவெளியைப் பயன்படுத்தலாம், அங்கு பொதுவாக சரக்குகளின் அளவு அதிகமாக இருக்கும், ஆனால் மதிப்பு கீழ் பக்கத்தில் இருக்கும். இந்த வழியில், வணிகங்கள் நேரத்தையும் வளங்களையும் சேமிக்க முடியும்.

கால சரக்கு அமைப்பில் சம்பந்தப்பட்ட படிகள்

படி 1 - இந்த அமைப்பில், தொடக்க மற்றும் முடிவு சரக்கு ஒரு குறிப்பிட்ட காலத்தில் உடல் ரீதியாக கணக்கிடப்படுகிறது.

படி 2 - “விற்பனைக்குக் கிடைக்கும் பொருட்களின் விலை” என்பதைக் கண்டறிய அந்த காலகட்டத்தில் சரக்குகளுக்காக மொத்தமாக வாங்கப்பட்டதையும் நிறுவனம் கணக்கிடும்.

விற்பனைக்கு கிடைக்கும் பொருட்களின் விலை = தொடக்க சரக்கு + கொள்முதல்

படி 3 - எனவே, அந்தக் காலத்திற்கு விற்கப்படும் பொருட்களின் விலை:

விற்கப்பட்ட பொருட்களின் விலை = விற்பனைக்குக் கிடைக்கும் பொருட்களின் விலை - சரக்குகளை முடித்தல்.

கால சரக்கு அமைப்பு ஜர்னல் உள்ளீடுகள்

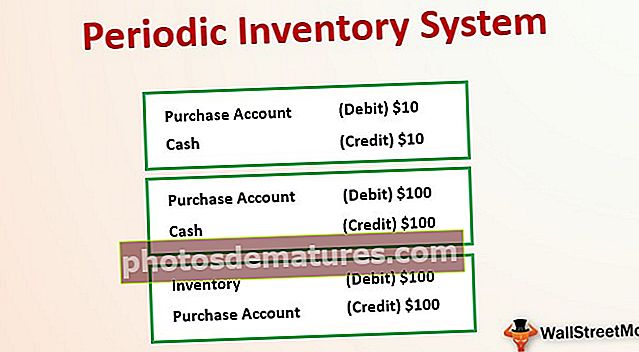

நீங்கள் ஒரு சில்லறை வணிகத்தை நடத்துகிறீர்கள் என்று சொல்லலாம், அதில் உங்கள் நிறுவனம் உங்கள் அன்றாட வணிகத்தை நடத்த கிட்டத்தட்ட ஒவ்வொரு நாளும் சரக்குகளை வாங்க வேண்டும். "விற்கப்பட்ட பொருட்களின் விலையை" கணக்கிடுவதற்கு உங்கள் நிறுவனம் அவ்வப்போது சரக்கு முறையை ஏற்றுக்கொண்டது என்று வைத்துக்கொள்வோம். இப்போது ஒரு குறிப்பிட்ட நாளில் சொல்லலாம், உங்கள் நிறுவனத்திற்கு தலா 1 டாலர் செலவில் 10 யூனிட் சரக்கு தேவைப்படுகிறது மற்றும் நடப்பு கணக்கியல் காலத்தில் அதை பணம் மூலம் வாங்கியுள்ளனர். மொத்தத்தில், கொள்முதல் $ 10. இப்போது அந்த சரக்குகளில் சில “முடிக்கப்பட்ட பொருட்கள்” ஆக மாறக்கூடும், மேலும் அவை அந்தக் காலத்திற்கு இடையில் விற்கப்படும், ஆனால் உங்கள் கணக்காளர் அதைப் பற்றி கவலைப்படத் தேவையில்லை. ஒரு குறிப்பிட்ட கால இடைவெளியில், வாங்கிய ஒவ்வொரு சரக்குகளுக்கும், ஒரு “கொள்முதல் கணக்கு” உருவாக்கப்படும், இது ஒரு ‘சொத்து.’ அனைத்து சரக்கு வாங்குதல்களும் இந்த கணக்கில் சேமிக்கப்படும்.

அதற்கான கால இடைவெளியில் உள்ள கணினி ஜர்னல் உள்ளீடுகள் பின்வருமாறு இருக்கும்:

மேலே உள்ளதைப் போலவே, கணக்கியல் காலத்திற்கு நீங்கள் சொல்லலாம், நீங்கள் மொத்தம் $ 100 (100 யூனிட்டுகள் ஒவ்வொன்றும் $ 1) இல் சரக்குகளை வாங்கினீர்கள். கால சரக்கு அமைப்புக்கான பத்திரிகை உள்ளீடுகள் கீழே இருக்கும் -

கணக்கியல் காலத்தின் முடிவில், உங்கள் நிறுவனத்தின் உண்மையான முடிவு சரக்கு மற்றும் “விற்கப்பட்ட பொருட்களின் விலை” ஆகியவற்றை நீங்கள் கண்டுபிடிக்க வேண்டும். அதற்காக, முதலில், அவரது $ 100 கொள்முதல் கணக்கிலிருந்து சரக்குக் கணக்கிற்கு மாற்றப்படும். இந்த கொள்முதல் கணக்கை ஒரு குறிப்பிட்ட கணக்கு காலத்திற்கு அனைத்து சரக்கு வாங்குதல்களையும் வைத்திருக்க ஒரு தற்காலிக கணக்கு என்று கூறலாம்.

கணக்கியல் காலத்தின் முடிவில், கீழே செயல்முறை இருக்கும்.

அவ்வப்போது சரக்கு அமைப்பு எடுத்துக்காட்டுகள்

எனவே, அவ்வப்போது சரக்கு முறைமையின் இந்த எடுத்துக்காட்டில் சொல்லலாம், உங்கள் தற்போதைய காலகட்ட சரக்கு கணக்கின் தொடக்கமானது $ 1,000, மற்றும் ஒரு காலகட்டத்தின் முடிவில், $ 100 மேலும் அந்தக் கணக்கில் சேர்க்கப்பட்டது. சரக்கு கணக்கு இப்போது 100 1,100 ஆக இருக்கும். இது உங்களுடையதாக இருக்கும். "விற்பனைக்குக் கிடைக்கும் பொருட்களின் விலை."

விற்பனைக்கு கிடைக்கும் பொருட்களின் விலை = 1000 + 100 = $ 1100

இப்போது எங்கள் புத்தகங்களின்படி இறுதி “விற்பனைக்கு கிடைக்கும் பொருட்களின் விலை” உள்ளது. ஆனால் அந்தக் காலகட்டத்திற்கு இடையில் விற்கப்பட்ட சரக்குகளின் அளவு நிறுவனத்திற்கு இன்னும் தெரியவில்லை. அதற்காக, காலத்தின் முடிவில், உங்கள் நிறுவனம் சரக்குகளை உடல் ரீதியாக சரிபார்க்கும். சரக்கு எண்ணிக்கையை முடிப்பது 1,050 அலகுகள் என்று சொல்லலாம். ஒவ்வொரு யூனிட்டிற்கும் $ 1 செலவாகும், எனவே உடல் சரிபார்க்கப்பட்ட முடிவு சரக்கு 0 1,050 ஆகும். அதாவது புத்தகங்களில் உள்ள சரக்குக் கணக்குகளுடன் உடல் சரக்கு எண்ணிக்கையை சரிசெய்ய வேண்டும்; சரக்குக் கணக்கிலிருந்து $ 50 ஐ “விற்கப்பட்ட பொருட்களின் விலை” க்கு மாற்ற வேண்டும்.

கீழே உள்ள சமன்பாட்டைப் போலவே இதைச் சொல்லலாம்:

விற்கப்பட்ட பொருட்களின் விலை = விற்பனைக்கு கிடைக்கும் பொருட்களின் விலை-இறுதி சரக்கு.

“முன்னேற்றம் காணும் வேலை,” “மூலப்பொருள்” போன்றவற்றுக்கு நாங்கள் கணக்குக் கொடுக்கவில்லை என்பதை இங்கே நீங்கள் காணலாம், ஏனென்றால் நாங்கள் காலத்தின் முடிவில் மட்டுமே சரக்குகளை எண்ணி, பின்னர் புத்தகங்களில் பதிவுசெய்யப்பட்ட சரக்குகளுடன் சமரசம் செய்கிறோம்.

கால மற்றும் நிரந்தர சரக்கு அமைப்புக்கு இடையிலான வேறுபாடு

- குறிப்பிட்ட முறைக்கு சரக்கு தினசரி கண்காணிக்கப்படுவதில்லை, அதே நேரத்தில் நிரந்தர அமைப்பில், ஒவ்வொரு பரிவர்த்தனைக்குப் பிறகும் அது உடல் ரீதியாக தொடர்ந்து கண்காணிக்கப்படுகிறது.

- நிரந்தர அமைப்பு என்பது ஒரு விலையுயர்ந்த மற்றும் அதிக நேரம் எடுக்கும் செயல்முறையாகும்.

- ஒரு நிரந்தர அமைப்பில், பொருட்களின் எண்ணிக்கை குறைவாகவே உள்ளது, ஆனால் அவை அதிக மதிப்புடையவை. கால அமைப்பில், இது ஒரு யூனிட் மதிப்புக்கு குறைந்த மதிப்பைக் கொண்ட பெரிய பக்கத்தில் சரக்கு எண்ணிக்கை.

- நிரந்தர அமைப்பில் சரக்குகளைக் கண்காணிக்க நிறுவனங்களுக்கு தனி மனித சக்தி தேவைப்படுகிறது, இது அவ்வப்போது செய்யப்படுவதால் அவ்வப்போது அமைப்பில் தேவையில்லை.

- ஒரு நிரந்தர அமைப்பில், சரக்கு அளவு மற்றும் நிபந்தனை முழு காலத்திற்கும் அறியப்படலாம், இது கால அமைப்பில் சாத்தியமில்லை.

எந்த நிறுவனங்கள் கால சரக்கு முறையைப் பயன்படுத்துகின்றன?

- சிறு மற்றும் சில்லறை வணிகங்களுக்கு அவ்வப்போது சரக்கு முறை பயனுள்ளதாக இருக்கும்.

- சரக்குகளின் அளவு மிகவும் அதிகமாக இருக்கும் நிறுவனங்கள் ஆனால் ஒரு யூனிட் விலை குறைவாக இருக்கும் நிறுவனங்கள்.

- ஒரு வழக்கமான அடிப்படையில் சரக்குகளை உடல் ரீதியாக ஆய்வு செய்ய நிறுவனங்கள் இந்த தினசரி வழக்கை நிறுத்த முடியாது;

நன்மைகள்

- காலங்களுக்கு இடையில் எந்தவிதமான உடல் எண்ணிக்கையும் தேவையில்லை என்பதால், குறைந்த மனித சக்தி தேவை. அதாவது இது மலிவானது.

- காலத்தின் முடிவில் மட்டுமே உடல் பரிசோதனை செய்வதால் வழக்கமான வேலைக்கு இடையூறு ஏற்படாது.

- காலத்தின் முடிவில் அளவு உடல் ரீதியாக பரிசோதிக்கப்படுகிறது, எனவே கால கணக்கீட்டின் முடிவை சரிபார்க்க இது நம்பகமானது.

- காலங்களுக்கு இடையில் “வேலை நடந்துகொண்டிருக்கிறது,” “மூலப்பொருட்கள்” சரிபார்க்க தேவையில்லை;

தீமைகள்

- இது இடைக்காலத்தில் விற்கப்படும் பொருட்களின் விலை குறித்த எந்த தகவலையும் வழங்காது.

- காலங்களுக்கு இடையில் குறைந்தபட்ச தகவல்கள் இருப்பதால், இறுதியில் குறிப்பிடத்தக்க சரிசெய்தல் செய்யப்படலாம்.

- மோசடிக்கான வாய்ப்புகள் மிக அதிகம்.

- பெரிய நிறுவனங்களுக்கு, இந்த அமைப்பு பொருத்தமானதல்ல.