பண கணக்கியல் (வரையறை, எடுத்துக்காட்டுகள்) | எப்படி இது செயல்படுகிறது?

பண கணக்கியல் என்றால் என்ன?

பண கணக்கு ஒரு வகை கணக்கியல் என்பது பணப்புழக்கம் மற்றும் வெளிச்செல்லல்கள் ஆகியவற்றில் கவனம் செலுத்துகிறது, எனவே ஒரு கணக்கியல் காலத்தில் பெறப்பட்ட பணத்தை மட்டுமே வருவாய் மற்றும் அதே காலகட்டத்தில் செலுத்தப்பட்ட ரொக்கம் எனக் கருதுகிறது மற்றும் அதன் நிதிநிலை அறிக்கைகளைத் தயாரிக்கிறது.

அதை பராமரிப்பது மிகவும் எளிதானது, ஏனென்றால் பண இருப்பைப் பார்ப்பதன் மூலம் ஒருவர் செலவுகளையும் வருவாயையும் விரைவாகக் கண்காணிக்க முடியும். மேலும், வணிகத்திற்கு வரிகளை காட்ட தேவையில்லை. எல்லாமே ரொக்கமாக நடப்பதால், சம்பாதித்ததற்கான எந்த ஆதாரமும் இல்லை, இதன் விளைவாக, பணத்தை வங்கியில் செலுத்தும் வரை நிறுவனம் எந்த வரியையும் செலுத்த வேண்டியதில்லை.

பண கணக்கியலின் எடுத்துக்காட்டு

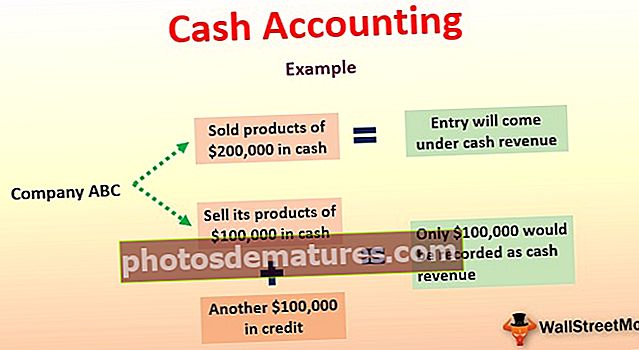

கம்பெனி ஏபிசி 200,000 டாலர் முடிக்கப்பட்ட தயாரிப்புகளை விற்றுள்ளது என்று சொல்லலாம். பண கணக்கியலின் படி, வணிகமானது அதன் முடிக்கப்பட்ட தயாரிப்புகளை ரொக்கமாக விற்பனை செய்வதால் இந்த நுழைவு பண வருவாயின் கீழ் வரும்.

கம்பெனி ஏபிசி அதன் முடிக்கப்பட்ட தயாரிப்புகளை, 000 100,000 ரொக்கமாகவும், மற்றொரு $ 100,000 கடனையும் விற்றால் என்ன ஆகும்! பண அடிப்படையிலான கணக்கியலின் படி,, 000 100,000 மட்டுமே பண வருவாயாக பதிவு செய்யப்படும், மேலும் 100,000 டாலர் அல்ல, கடனில் விற்கப்படுகிறது. கணக்கியலின் திரட்டல் அடிப்படையில் பார்த்தால்,, 000 200,000 நிறுவனத்தின் வருவாயாக பதிவு செய்யப்படும்.

மற்றொரு உதாரணத்தைப் பார்ப்போம்.

கம்பெனி எம்.என்.சியில் பெரிய இயந்திரங்கள் உள்ளன, அவை இப்போது சில ஆண்டுகளாகப் பயன்படுத்தப்படுகின்றன. ஒவ்வொரு ஆண்டும், இந்த இயந்திரத்தில் 4000 டாலர் தேய்மானம் மற்றும் உடைகள் என நிறுவனம் கருதுகிறது, இதனால் சில வருட பயன்பாட்டிற்குப் பிறகு, இந்த இயந்திரத்தை புதியது மூலம் மாற்ற முடியும்.

பண அடிப்படையிலான கணக்கியலின் படி, இந்த தேய்மானம் செலவுகளாக கணக்கிடப்படாது. தேய்மான செலவினங்களில் பணம் எதுவும் இல்லை என்பதால் இது பதிவு செய்யப்படாது, அது பணமல்லாத செலவுகள்.

நன்மைகள்

நீங்கள் புரிந்து கொள்ளக்கூடியபடி, இந்த கணக்கியலில் சில நன்மைகள் மற்றும் ஒரு சில குறைபாடுகள் உள்ளன. முதலில் நன்மைகளைப் பார்ப்போம் -

- எளிமையானது:ஒரு வணிகமாக, நீங்கள் கணக்கியல் முறைகளில் ஒன்றைத் தேர்வு செய்ய வேண்டும். இந்த கணக்கியலை நீங்கள் தேர்வுசெய்தால், இது மிகவும் எளிமையானது, ஏனெனில் நீங்கள் பணத்துடன் தொடர்புடைய பரிவர்த்தனைகளை மட்டுமே பதிவு செய்வீர்கள். பிற பரிவர்த்தனைகள் கவனத்தில் கொள்ளப்படாது.

- பராமரிப்பு எளிதானது:கணக்கியல் திரட்டல் முறையை பராமரிப்பது கடினம். அதனுடன் ஒப்பிடும்போது, பணக் கணக்கீட்டைப் பராமரிப்பது மிகவும் நேரடியானது. வாடிக்கையாளர்களிடமிருந்து பணம் பெறும்போது நீங்கள் வருவாயைப் பதிவு செய்வீர்கள், மேலும் சப்ளையர்களுக்கு பணம் செலுத்தும்போது செலவுகளை பதிவு செய்வீர்கள்.

- நீர்மை நிறை:இது பண பரிவர்த்தனைகள் மட்டுமே என்பதால், வணிகத்தில் முதலீடு செய்ய விரும்பும் முதலீட்டாளர்கள் எந்தவொரு பணப்புழக்க விகிதத்தையும் கடந்து செல்ல தேவையில்லை. எஸ் / அவர் கணக்கியல் முறையைப் பார்க்கலாம், பணப்புழக்கம் மற்றும் பணப்பரிமாற்றம் ஆகியவற்றைப் பார்க்கலாம், பின்னர் வணிகத்தின் நிகர பணப்புழக்கத்தை தனக்குத்தானே கண்டுபிடிக்க முடியும்.

- ஒற்றை நுழைவு கணக்கியல்:இது ஒற்றை நுழைவு கணக்கியல். அதாவது விளைவு ஒரு கணக்கில் மட்டுமே நிகழ்கிறது. இது வணிகத்திற்கான விஷயங்களை எளிதாக்குகிறது, மேலும் வணிகமும் பொருந்தக்கூடிய கருத்தை பின்பற்ற தேவையில்லை.

தீமைகள்

ஒரு சில குறைபாடுகளும் உள்ளன. இங்கே அவர்கள் -

- மிகவும் துல்லியமாக இல்லை:இது பதிவுசெய்யப்பட்ட பண பரிவர்த்தனைகள் மட்டுமே என்பதால், அதில் அனைத்து பரிவர்த்தனைகளும் இல்லை. இதன் விளைவாக, இது மிகவும் நம்பகமானது என்று நாங்கள் கூற முடியாது. கூடுதலாக, இந்த கணக்கியல் வருவாயின் கீழ் அல்லது செலவுகள் வெவ்வேறு கணக்குக் காலங்களில் கூட நிறுவனம் பணத்தைப் பெறும்போது அல்லது செலுத்தும்போது பதிவு செய்யப்படுகின்றன.

- நிறுவனங்கள் சட்டத்தால் அங்கீகரிக்கப்படவில்லை:சில வணிகங்கள் இந்த கணக்கியலைப் பின்பற்றுகின்றன, ஆனால் இது நிறுவனங்கள் சட்டத்தின் கீழ் அங்கீகரிக்கப்பட்ட முறை அல்ல. இதன் விளைவாக, இது பெரிய நிறுவனங்களால் நடைமுறையில் இல்லை.

- முரண்பாடுகளின் வாய்ப்புகள்:இது பண பரிவர்த்தனைகளை மட்டுமே பதிவு செய்வதால், வருவாயை மறைப்பதன் மூலமோ அல்லது செலவுகளை உயர்த்துவதன் மூலமோ வணிகமானது நியாயமற்ற நடைமுறைகளில் ஈடுபட முடியும்.

பண கணக்கியல் எப்போது போதுமானது?

ஒரு பெரிய நிறுவனம் பண அடிப்படையிலான கணக்கியலைப் பின்பற்ற முடியாது. ஆனால் எந்த வகையான நிறுவனங்கள் இந்த கணக்கீட்டைப் பின்பற்றலாம்? எளிமையான சொற்களில், இந்த கணக்கியல் எப்போது போதுமானதாக இருக்கும்? இந்த கணக்கு போதுமானதாக இருக்க சில நிபந்தனைகள் பூர்த்தி செய்யப்பட வேண்டும் -

- உங்களிடம் மிகச் சிறிய வணிகம் இருக்கும்போது, வணிகம் ஒரே உரிமையாளர் அல்லது கூட்டாண்மை ஆகும்.

- நீங்கள் ஒரு சில நிதி பரிவர்த்தனைகளை மட்டுமே பதிவு செய்ய வேண்டியிருக்கும் போது.

- உங்களிடம் மிகக் குறைந்த ஊழியர்கள் இருக்கும்போது.

- ஒரு நிறுவனமாக, நீங்கள் வருமான அறிக்கை, இருப்புநிலைகள் அல்லது வேறு எந்த நிதி அறிக்கைகளையும் பதிவு செய்ய தேவையில்லை.

- ஒரு நிறுவனமாக, நீங்கள் ஒருபோதும் கடன் வாங்குவதில்லை. ஒவ்வொரு பரிவர்த்தனையும் (அதில் பெரும்பாலானவை) பணத்தில் உள்ளன.

- உங்களிடம் மிகக் குறைந்த நிலையான மூலதனமும் உள்ளது.

பரிந்துரைக்கப்பட்ட அளவீடுகள்

பணக் கணக்கியல் என்றால் என்ன, அவற்றின் எடுத்துக்காட்டுகள், நன்மைகள் மற்றும் தீமைகள் போன்றவற்றுக்கான வழிகாட்டியாக இது இருந்துள்ளது. உங்கள் அறிவை மேம்படுத்த இந்த கணக்கியல் கட்டுரைகளையும் நீங்கள் பார்க்கலாம்.

- செலவு கணக்கியலில் பணிபுரிபவர்கள்

- நிதி கணக்கியல் எடுத்துக்காட்டு

- கணக்கியல் மாநாட்டு எடுத்துக்காட்டுகள்

- வேறுபாடுகள் - பண கணக்கியல் மற்றும் அக்ரூயல் கணக்கியல் <