எதிர்மறை நல்லெண்ணம் (வரையறை, எடுத்துக்காட்டுகள்) | விளக்குவது எப்படி?

எதிர்மறை நல்லெண்ணம் என்றால் என்ன?

நிகர அடையாளம் காணக்கூடிய சொத்துகளின் நியாயமான மதிப்பு நிறுவனத்தை கையகப்படுத்தும் நோக்கத்திற்காக செலுத்தப்பட்ட கொள்முதல் விலையை விட அதிகமாக இருக்கும்போது, மற்றொரு நிறுவனத்தை வாங்கும் நிறுவனத்தின் நிதிநிலை அறிக்கையில் எதிர்மறையான நல்லெண்ணம் எழுகிறது.

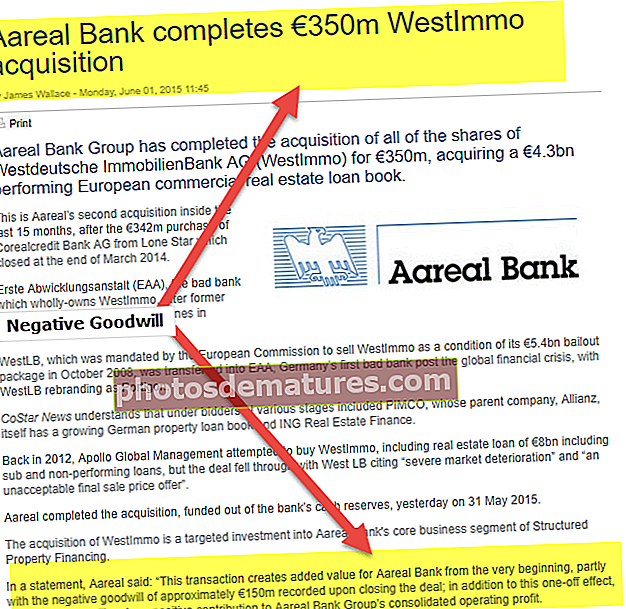

மேலே இருந்து நாம் கவனிக்கிறோம், ஏரியல் வங்கி வெஸ்ட்ல்மோவை 350 மில்லியனுக்கும் கையகப்படுத்தியது, 4.3 பில்லியன் யூரோவை ஐரோப்பிய வணிக ரியல் எஸ்டேட் கடன் புத்தகத்தை வாங்கியது. இந்த பரிவர்த்தனை ஏரியல் வங்கிகளுக்கு மதிப்பு சேர்த்தது, ஏனெனில் யூரோ 150 மில்லியன் ஒப்பந்தத்தை முடித்தவுடன் எதிர்மறை நல்லெண்ணமாக பதிவு செய்யப்பட்டது.

எதிர்மறை நல்லெண்ணத்தை எவ்வாறு விளக்குவது?

எதிர்மறை நல்லெண்ணம் என்பது ஒரு நிறுவனம் மற்றொரு நிறுவனத்தை எடுத்துக் கொள்ளும் சூழலில் உருவாக்கப்பட்ட சொல். கையகப்படுத்துதலுக்கான கட்டணம் அதன் நிகர உறுதியான சொத்துகளின் நியாயமான சந்தை மதிப்பை விட குறைவாக இருக்கும்போது இது மீண்டும் முந்தையவர்களுக்கு நிகழ்கிறது. உண்மையில், எதிர்மறை நல்லெண்ணம் ஒரு பேரம் வாங்குவதைக் குறிக்கிறது.

இப்போது இங்கு சிந்திக்க வேண்டிய முக்கியமான அம்சம், நிறுவனத்தின் சொத்துக்களை அதன் நியாயமான சந்தை மதிப்பிற்குக் கீழே விற்க யாராவது ஏன் தயாராக இருக்கிறார்கள்? எந்தவொரு புத்திசாலித்தனமான நபரும் அதன் நியாயமான சந்தை விலையில் சொத்துக்களை அப்புறப்படுத்த முடியும் என்று நினைப்பார்கள், பின்னர் எதிர்மறை நல்லெண்ணத்திற்கான கேள்வி ஏன் முதலில் எழுகிறது.

சரி, இதைப் பார்ப்போம். அத்தகைய சூழ்நிலையை கட்டாயப்படுத்தக்கூடிய சூழ்நிலை இருக்கலாம்:

- கட்டாய அல்லது துன்ப விற்பனை

- ஐ.எஃப்.ஆர்.எஸ் 3 இன் கீழ் விவாதிக்கப்பட்ட குறிப்பிட்ட பொருட்களுக்கான அங்கீகாரம் அல்லது அளவீட்டு விதிவிலக்குகள்

- சொத்துக்களின் மதிப்பீட்டில் பிழைகள் மற்றும் எந்தவொரு நிறுவனத்திலும் ஆர்வத்தை கட்டுப்படுத்துதல் அல்லது கட்டுப்படுத்தாதது

எதிர்மறை நல்லெண்ணம் மீண்டும் வாங்குபவர் நிறுவனத்திற்கானது, அதன் புத்தகங்களாக அங்கீகரிக்கப்பட வேண்டும், ஆனால் அதற்கு முன்னர் வாங்குபவர் எல்லாவற்றையும் கணித ரீதியாக சரியானதா என்பதை உறுதிப்படுத்த கணக்கீடுகளை மறுபரிசீலனை செய்ய வேண்டும் மற்றும் எதிர்மறை நல்லெண்ணம் பொதுவாக எழாததால் பல்வேறு கூறுகளின் கணக்கீட்டில் எந்த தவறும் இல்லை . எல்லாவற்றிற்கும் மேலாக, சந்தை விலையை விட ஒரு வணிக விலையை வாங்குவது மற்றும் லாபத்தில் நாங்கள் அதைப் பெற்றுள்ளோம் என்ற கருத்தில் இருப்பது புத்திசாலித்தனமான யோசனை அல்ல.

நிகர முடிவு மீண்டும் கையகப்படுத்தல் மீது உறுதிசெய்யப்பட்டவுடன், அதன் விளைவாக கிடைக்கும் லாபம் கையகப்படுத்தும் நிறுவனத்தின் புத்தகங்களில் (லாபம் மற்றும் இழப்பு கணக்கு) அங்கீகரிக்கப்பட வேண்டும்.

நிறுவனத்தின் மேலாண்மை அல்லது கட்டுப்பாட்டில் ஏதேனும் மாற்றம் ஏற்பட்டால், பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் தரநிலைகளின்படி சொத்துக்களின் மதிப்பீடு செய்யப்பட வேண்டும். இந்த பயிற்சி பொதுவாக கொள்முதல் விலை ஒதுக்கீடு என குறிப்பிடப்படுகிறது. வாங்கிய நிறுவனத்தின் கொள்முதல் விலை வாங்கிய அனைத்து உறுதியான மற்றும் அருவமான சொத்துக்களிலும் ஒதுக்கப்பட்டிருப்பதால் இது அவ்வாறு அழைக்கப்படுகிறது. பொதுவாக, வாங்கிய நிறுவனத்தின் மதிப்பு வாங்கிய சொத்துகளின் மதிப்பை விட அதிகமாக இருக்கும். முழு நிறுவனமும் அதன் பகுதிகளின் தொகையை விட அதிகமாக இருப்பதால் இது புரிந்து கொள்ளப்படலாம். அதற்கு மேல் மற்றும் அதற்கு மேற்பட்ட முழு நிறுவனத்தின் கூடுதல் மதிப்பு நல்லெண்ணம் என்று குறிப்பிடப்படுகிறது. ஒரு பரிவர்த்தனையில் பெறப்பட்ட பகுதிகளின் மொத்த மதிப்பு (தனிப்பட்ட சொத்துக்கள்) மொத்த நிறுவனத்திற்கு செலுத்தப்பட்ட விலையை விட சில பரிவர்த்தனைகள் உள்ளன. இது பொதுவாக "பேரம் வாங்குதல்" என்று அழைக்கப்படுகிறது.

நேர்மறையான நல்லெண்ண உதாரணம்

எதிர்மறை நல்லெண்ணத்தைப் புரிந்துகொள்ள, நேர்மறையான நல்லெண்ணத்தை முன்பே புரிந்துகொள்வது உதவியாக இருக்கும். ஒரு பொதுவான கையகப்படுத்தல் சூழ்நிலையில், பெறப்பட்ட உறுதியான சொத்துக்களில் பெறத்தக்க கணக்குகள், சரக்கு, நிலையான சொத்துக்கள், அதாவது இயந்திரங்கள், ஆலை மற்றும் உபகரணங்கள் போன்றவை அடங்கும். கையகப்படுத்துதலின் ஒரு பகுதியாக உருவாகும் உறுதியான சொத்துக்களுக்கு கூடுதலாக ஏராளமான அருவமான சொத்துக்கள் இருக்கலாம் மதிப்பு இயக்கிகளாகக் காணப்படுகின்றன. இந்த அருவமான சொத்துக்கள் ஒரு பிராண்ட் பெயர், காப்புரிமைகள் அல்லது ஒரு குறிப்பிட்ட தொழில்நுட்பம், உரிமங்கள், கூடுதல் வாடிக்கையாளர் இழுவைக் கொண்டிருக்கும் நேர்மறையான வாடிக்கையாளர் உறவுகள். ஒதுக்கீடு சோதனையில் தேர்ச்சி பெறுவதற்கு, இந்த சொத்துக்களை கையகப்படுத்தும் நிறுவனத்திற்கு ஆதரவாகப் பயன்படுத்த சட்டபூர்வமான மற்றும் நடைமுறைப்படுத்தக்கூடிய ஒப்பந்தத்தை வைத்திருப்பது கட்டாயமாகும். இந்த சொத்துக்கள் அனைத்திற்கும் மதிப்பை ஒதுக்கிய பிறகு, மீதமுள்ள எந்தவொரு கூடுதல் தொகையும் நேர்மறையான நல்லெண்ணமாக கருதப்படுகிறது.

பின்வரும் எடுத்துக்காட்டு million 5 மில்லியன் கையகப்படுத்துதலுக்கான கொள்முதல் விலை ஒதுக்கீட்டைக் காண்பிக்கும்:

| உறுதியான சொத்து: | சொத்துக்களின் நியாயமான மதிப்பு |

| பெறத்தக்கவை | $ 1,500,000 |

| ஆலை மற்றும் இயந்திரங்கள் | $ 1,000,000 |

| நிலம் & கட்டிடம் | $ 100,000 |

| தொட்டுணர முடியாத சொத்துகளை: | |

| காப்புரிமைகள் | $ 500,000 |

| வர்த்தக பெயர்கள் | $ 1,100,000 |

| ஒதுக்கப்படாத அருவமான சொத்துக்கள்: | |

| நல்லெண்ணம் | $ 800,000 |

| கொள்முதல் கருத்தில் | $ 5,000,000 |

கையகப்படுத்தப்பட்ட சொத்துகளின் நியாயமான மதிப்பு 4.2 மில்லியன் அமெரிக்க டாலர்கள் என்பதை மேற்கண்ட உதாரணத்திலிருந்து காணலாம். சொத்துகளின் நியாயமான மதிப்பிற்கு மேல் மற்றும் அதற்கு மேல் செலுத்தப்பட்ட விலை நேர்மறை நல்லெண்ணம், அதாவது 0.8 மில்லியன் அமெரிக்க டாலர் என்று திறம்பட அர்த்தம்.

மேலும், சொத்துக்களின் பாதிப்பு | நல்லெண்ணக் குறைபாடு

எதிர்மறை நல்லெண்ண உதாரணம்

பெரும்பாலான நேரங்களில், வணிக கையகப்படுத்தல் பரிவர்த்தனைகள் நேர்மறையான நல்லெண்ணத்தை ஏற்படுத்தும் என்றாலும், கையகப்படுத்தப்பட்ட சொத்துகளின் நியாயமான மதிப்பு கையகப்படுத்துதலுக்கு செலுத்தப்படும் விலையை விட அதிகமாக இருக்கும் சில நிகழ்வுகள் இருக்கலாம். இந்த சூழ்நிலை பொதுவாக எதிர்மறை நல்லெண்ணத்தில் விளைகிறது மற்றும் பொதுவாக "பேரம் வாங்குதல்" என்று அழைக்கப்படுகிறது. முன்னர் பயன்படுத்திய அதே உதாரணத்தைப் பயன்படுத்தி, கொள்முதல் விலை / ஒப்பந்த விலை 5 மில்லியன் அமெரிக்க டாலருக்கு பதிலாக 4 மில்லியன் அமெரிக்க டாலராக இருந்தால், கொள்முதல் ஒதுக்கீடு பின்வருமாறு:

| உறுதியான சொத்து: | சொத்துக்களின் நியாயமான மதிப்பு |

| பெறத்தக்கவை | $ 1,500,000 |

| ஆலை மற்றும் இயந்திரங்கள் | $ 1,000,000 |

| நிலம் & கட்டிடம் | $ 100,000 |

| தொட்டுணர முடியாத சொத்துகளை: | |

| காப்புரிமைகள் | $ 500,000 |

| வர்த்தக பெயர்கள் | $ 1,100,000 |

| ஒதுக்கப்படாத அருவமான சொத்துக்கள்: | |

| நல்லெண்ணம் | $ (200,000) |

| கொள்முதல் கருத்தில் | $ 4,000,000 |

இந்த வகை காட்சி கூடுதல் பகுப்பாய்விற்கு அழைப்பு விடுகிறது, அதை மிக விரைவில் பார்ப்போம்.

எதிர்மறை நல்லெண்ணத்தின் அறிகுறிகள்

ஒரு பரிவர்த்தனை ஒரு பேரம் வாங்குவதாக இருக்கலாம் என்று பல அறிகுறிகள் தெரிவிக்கின்றன. பேரம் வாங்குவதற்கான சில அறிகுறிகள் பின்வருமாறு:

- கையகப்படுத்தப்பட்ட நிறுவனம் சமீபத்திய காலங்களில் நிதி இழப்புகளைச் சந்தித்துள்ளது அல்லது கடனில் உள்ளது மற்றும் அதன் கடனுக்கு சேவை செய்ய முடியவில்லை

- கையகப்படுத்தப்பட்ட சொத்துக்களின் நெட்புக் மதிப்பு கையகப்படுத்துதலுக்காக செலுத்தப்பட்ட கொள்முதல் விலையை விட அதிகம்.

- பரிவர்த்தனை இரகசியமாக மேற்கொள்ளப்பட்டுள்ளது, மேலும் அதிக மதிப்புக்கான வாய்ப்பு ஆராயப்படவில்லை.

- ஒரு ஏலதாரர் நிலைமை மற்றும் பிற ஏலதாரர்கள் இல்லாததைப் பயன்படுத்திக் கொண்டார்.

- இந்த ஒப்பந்தம் அவசரமாகவும் குறுகிய காலத்திற்குள் இறுதி செய்யப்பட்டுள்ளது.

- விற்பனையாளர் தனது விருப்பத்திற்கு எதிராக அல்லது அவநம்பிக்கையான சூழ்நிலையில் வணிகத்தை விற்க நிர்பந்திக்கப்பட்டார்.

- கையகப்படுத்தியவருக்கு வாங்கிய வணிகத்தைப் பற்றி அதிக அறிவு உள்ளது என்ற உண்மையின் இருப்பு

ஒரு பரிவர்த்தனை ஏன் ஒரு பேரம் பரிவர்த்தனை என்பதற்கு மிக வலுவான காரணம் இருக்க வேண்டும், மேலும் ஒரு பேரம் வாங்குவது ஏன் கையகப்படுத்தப்பட்ட சொத்துகளின் நியாயமான சந்தை மதிப்பின் பிரதிநிதியாக இருக்கிறது என்பதையும் சரியாக ஆவணப்படுத்த வேண்டும். கொள்முதல் விலை ஒதுக்கீட்டில் ஏன் எதிர்மறை நல்லெண்ணம் இருக்க வேண்டும் என்று கொள்முதல் விலை ஒதுக்கீட்டை துல்லியமாக வெளிப்படுத்த முடியாவிட்டால், இது ஒவ்வொரு சொத்தின் நியாயமான மதிப்பை மறு மதிப்பீடு செய்ய அழைக்கும். மேற்கூறியவை இல்லாத நிலையில், ஒட்டுமொத்த வணிகத்தின் நியாயமான மதிப்பு கொள்முதல் விலையை விட அதிகம் என்று முடிவு செய்யலாம்.

பரிவர்த்தனை நியாயமான மதிப்பில் நடக்கவில்லை என்று அர்த்தம். அத்தகைய சூழ்நிலையில், முடிக்கப்பட்ட நியாயமான மதிப்பு என்பது வாங்கிய சொத்துகளுக்கு ஒதுக்கப்பட்ட தொகையாகும், மேலும் வணிகத்தின் நியாயமான மதிப்பிற்கு மேல் மற்றும் அதற்கு மேற்பட்ட எந்தவொரு கூடுதல் தொகையும் அசாதாரண ஆதாயங்களாக கருதப்படும்.

முடிவுரை

ஒரு பேரம் வாங்குதலின் முதன்மையானது, வாங்கியவருக்கு அது வாங்கிய சொத்துகளின் நியாயமான மதிப்பிற்குக் கீழே வாங்கப்பட்டால் அது பெறும் லாபமாகும். ஒரு பேரம் கொள்முதல் ஆதாயம் கையகப்படுத்தும் நேரத்தில் அங்கீகரிக்கப்பட வேண்டும் மற்றும் கையகப்படுத்தும் தேதியில் ஒரு அசாதாரண வருமானமாக பதிவு செய்யப்பட வேண்டும். இருப்பினும், இது மீண்டும் கணக்கியல் நோக்கத்திற்காக மட்டுமே என்பதை கவனத்தில் கொள்ள வேண்டியது அவசியம். வரிகளுக்கு உட்பட்ட வருமானத்தை கணக்கிடுவதில் இது எந்த வகையிலும் சேர்க்கப்படாது.