இருப்புநிலை மீதான பத்திர மூழ்கும் நிதி (வரையறை, கணக்கியல், எடுத்துக்காட்டு)

பாண்ட் மூழ்கும் நிதி என்றால் என்ன?

ஒரு பத்திர மூழ்கும் நிதி என்பது ஒரு பத்திரத்தை அல்லது எதிர்கால கடன் கடனை அடைப்பதற்காக ஒரு நிறுவனத்தால் ஒதுக்கப்பட்ட ஒரு நிதியாகும், மேலும் இது பத்திரத்தின் முதிர்ச்சி அடையும் வரை பல ஆண்டுகளாக நிதிக்கு பங்களிப்பை செய்ய நிறுவனத்தை அனுமதிக்கும் பொருட்டு நிறுவப்பட்டது. தேதி.

விளக்கம்

இது அடிப்படையில் ஒரு எஸ்க்ரோ கணக்கு ஆகும், இது நிறுவனம் வழங்கிய பத்திரத்தை ஓய்வு பெறுவதற்கான பிரத்யேக நோக்கத்திற்காக பராமரிக்கப்படுகிறது மற்றும் நிறுவனம் குறிப்பிட்ட காலங்களில் பணத்தை ஒரே மாதிரியாக வைக்கிறது மற்றும் இந்த கணக்கு ஒரு சுயாதீன அறங்காவலரால் நிர்வகிக்கப்பட்டு நிர்வகிக்கப்படுகிறது.

விரும்பத்தக்க கடன் மதிப்பீடுகளைக் கொண்ட பல நிறுவனங்கள் அத்தகைய பாண்ட் மூழ்கும் நிதியை உருவாக்குவதன் மூலம் பத்திரங்களை வழங்குவதன் மூலம் பணத்தை திரட்டுகின்றன.

- நிதி உருவாக்கிய குறிப்பிட்ட பத்திரங்களை மீட்டுக்கொள்வது அல்லது திரும்ப வாங்குவது என்ற பிரத்யேக நோக்கத்திற்காக அவ்வப்போது பணத்தை ஒதுக்குவதற்கு வழங்குபவர் (அதாவது நிதி திரட்டும் நிறுவனம்) தேவைப்படுகிறது.

- பத்திரத்தை மூழ்கும் நிதியில் வைப்பு / பங்களிப்பை வழங்குபவர் தேவை, இது ஒரு சுயாதீன அறங்காவலரால் நிர்வகிக்கப்படுகிறது, அவர் நிதியை நிர்வகிப்பதற்கும், முன்னரே தீர்மானிக்கப்பட்ட குறிப்பிட்ட முதலீட்டு அளவுகோல்களுடன் நிதி முதலீடு செய்வதற்கும் இந்த நிதியை உறுதி செய்வதற்கான பொறுப்பை ஒப்படைப்பதற்கும் பொறுப்பேற்கிறார். அது உருவாகும் நோக்கத்திற்காக மட்டுமே பயன்படுத்தப்படுகிறது.

- இது பிணையமாக செயல்படுகிறது மற்றும் ஒப்பீட்டளவில் ஆபத்தானதாகக் கருதப்படும் வழங்குநர்களின் விஷயத்தில் அர்த்தமுள்ளதாக இருக்கிறது, மேலும் இதுபோன்ற வழங்குநர்களின் பாண்ட் வெளியீட்டிற்கு குழுசேர விரும்பும் முதலீட்டாளர்களுக்கு கூடுதல் ஊக்கமும், இயல்புநிலை அபாயத்தைத் தவிர்க்க ஒரு பாதுகாப்பு குஷனும் தேவை.

- மேலும், முதலீட்டாளருக்கு இது ஒரு பாதுகாப்பாக செயல்படுகிறது, சாத்தியமில்லாத நிகழ்வு வழங்குபவர் திருப்பிச் செலுத்தத் தவறினால் அல்லது திருப்பிச் செலுத்துவதில் இயல்புநிலை ஏற்பட்டால், முதலீட்டாளர் தங்கள் நிதியில் சில பகுதியை (அனைத்துமே இல்லையென்றால்) பாண்ட் மூழ்கும் நிதியிலிருந்து எடுத்துக்காட்டு மூலம் நிர்வகிக்க முடியும்.

உதாரணமாக

ஒரு உதாரணத்தின் உதவியுடன் இதைப் புரிந்துகொள்வோம்:

ஏபிசி நிறுவனம் ஒரு பத்திர வெளியீட்டை face 100 முக மதிப்பு மற்றும் 5 ஆண்டுகள் முதிர்ச்சியுடன் விற்கிறது. பாண்ட் 5% கூப்பனைக் கொண்டுள்ளது மற்றும் அதன் முதிர்ச்சியின் போது 5 ஆண்டுகளின் முடிவில் சம மதிப்பில் மீட்டெடுக்கப்படுகிறது. அதன்படி, ஏபிசி நிறுவனம் ஆண்டுக்கு $ 5 கூப்பன் செலுத்தும் மற்றும் முதிர்ச்சியடைந்தவுடன் $ 100 முழுவதையும் திருப்பிச் செலுத்த வேண்டும்.

5 வருட பாண்டின் முடிவில் முழு அசல் தொகையையும் திருப்பிச் செலுத்துவதன் காரணமாக எழக்கூடிய பணப்புழக்க சிக்கலைத் தவிர்ப்பதற்காக, ஒப்பந்தத்தில் ஏபிசி நிறுவனம் ஒரு பாண்ட் மூழ்கும் நிதியை உருவாக்கி, குறிப்பிட்ட சொத்துக்களை நிதியில் அடகு வைக்க வேண்டும். எல்லா நேரங்களிலும் பத்திரங்களை செலுத்த பிரத்யேகமாக கிடைக்கிறது. மேலும் ஏபிசி நிறுவனம் ஒவ்வொரு ஆண்டும் ஒரு குறிப்பிட்ட தொகையை பாண்ட் மூழ்கும் நிதியில் பங்களிக்க வேண்டும், இதனால் நிறுவனம் முதிர்ச்சியின் காரணமாக பத்திரங்கள் மீட்டெடுக்கப்படும்போது 5 ஆண்டுகளின் முடிவில் ஒரு சிறிய இறுதி பணப்பரிமாற்ற தேவையை எதிர்கொள்ளும்.

பாண்ட் மூழ்கும் நிதி ஏன்?

பத்திரங்கள் வழக்கமாக நீண்ட காலத்திற்கு வழங்கப்படுகின்றன மற்றும் அதிக வட்டி வீத அபாயத்தை ஏற்படுத்துகின்றன, மேலும் நிறுவனத்தின் நிதி ஆரோக்கியத்தில் ஏற்படும் சிரமம் காரணமாக முதிர்ச்சியின் போது அசல் தொகையை திருப்பிச் செலுத்துவதில் இயல்புநிலை காரணமாக ஏற்படும் அபாயமும் ஏற்படுகிறது. முதிர்ச்சி மற்றும் முதலீட்டாளருக்கு அசல் திருப்பிச் செலுத்துவதற்கு பாதுகாப்பு குஷனாக செயல்படுவதன் மூலம் கணிசமாக குறைந்த தொகையை வழங்குவதால், வழங்குபவர் இருவருக்கும் இது ஒரு மெத்தையாக செயல்படுகிறது.

இருப்பினும், பாண்ட் வெளியீடு மூலம் நிதி திரட்டும் அனைத்து நிறுவனங்களும் ஒரு பாண்ட் மூழ்கும் நிதியை உருவாக்க தேவையில்லை என்பதை கவனத்தில் கொள்ள வேண்டும்; இருப்பினும், மூழ்கும் நிதிகளுடன் பத்திரங்கள் முதலீட்டாளர் சமூகத்தால் ஒப்பீட்டளவில் குறைவான ஆபத்தானவையாகக் கருதப்படுகின்றன.

இந்த மூழ்கும் நிதி பத்திர ஒப்பந்தத்தின் விதிமுறைகளால் நிர்வகிக்கப்படுகிறது மற்றும் பத்திரங்களை மறு கொள்முதல் செய்வதில் வழங்குநருக்கு வெவ்வேறு வழிகளில் உதவுகிறது:

- திறந்த சந்தையில் இருந்து பத்திரங்களை அவ்வப்போது வாங்குதல்

- ஒரு குறிப்பிட்ட அழைப்பு விலையில் அல்லது சந்தை விலையில் குறைவாக பத்திரங்களை அவ்வப்போது மீண்டும் கொள்முதல் செய்தல்

- முதிர்ச்சியில் பத்திரங்களை மீண்டும் வாங்குதல்

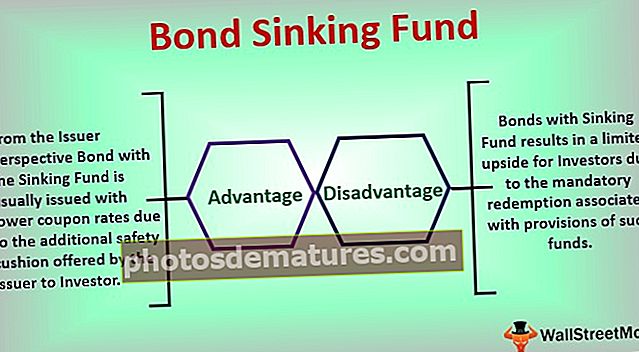

நன்மைகள்

- இது முதலீட்டாளருக்கான இயல்புநிலை அபாயத்தை குறைக்கிறது, ஏனெனில் இது வழங்குபவர் நிறுவனத்திற்கு முதிர்ச்சியடையும் போது குறைந்த அசல் நிலுவைத் தொகையை விட்டுவிடுகிறது, இதனால் முதலீட்டாளருக்கு இயல்புநிலைக்கான வாய்ப்புகளை குறைக்கிறது.

- வழங்குபவரின் பார்வையில் இருந்து மூழ்கும் நிதியுடன் பாண்ட் வழக்கமாக குறைந்த கூப்பன் விகிதங்களுடன் வழங்கப்படுகிறது, ஏனெனில் வழங்குநருக்கு முதலீட்டாளருக்கு வழங்கப்படும் கூடுதல் பாதுகாப்பு மெத்தை.

- வழங்குநரின் பார்வையில், சந்தை நிலைமைகள் காரணமாக புத்தக மதிப்புக்கு கீழே உள்ள திறந்த சந்தையில் பத்திரங்கள் வாங்கப்பட்டால் மூலதன ஆதாயங்களை முன்பதிவு செய்ய முடியும்.

தீமைகள்

- மூழ்கும் நிதியுடன் கூடிய பத்திரங்கள் முதலீட்டாளர்களுக்கு ஒரு குறிப்பிட்ட தலைகீழாக விளைகின்றன, ஏனெனில் அத்தகைய நிதிகளின் விதிமுறைகளுடன் தொடர்புடைய கட்டாய மீட்பின் காரணமாக.

- வழங்குபவரின் கண்ணோட்டத்தில், பாண்ட் மூழ்கும் நிதி தேவையின் வாய்ப்பு செலவு வணிகத்தின் இலாபகரமான நீண்ட கால கர்ப்பகால திட்டங்களுக்குத் தேவையான நீண்ட கால கடனை திரட்ட இயலாமைக்கு வழிவகுக்கிறது.

பாண்ட் மூழ்கும் நிதியத்தின் கணக்கியல் சிகிச்சை

இது ஒரு நீண்ட கால சொத்து, இது ஓய்வுபெறும் பத்திரங்களின் நோக்கத்திற்காக மட்டுமே உருவாக்கப்படுகிறது. முதலீட்டு வகைப்பாட்டினுள் நீண்ட கால சொத்துத் தலைப்பின் கீழ் இருப்புநிலைக் கணக்கின் சொத்து பிரிவில் இது தெரிவிக்கப்பட்டுள்ளது. இது நடப்பு சொத்துகளின் கீழ் வகைப்படுத்தப்படவில்லை, ஏனெனில் இது பாண்ட் மூழ்கும் நிதியத்தின் பயன்பாடு குறித்து முதலீட்டாளர்களிடையே தவறான எண்ணத்தை ஏற்படுத்தும் மற்றும் மேம்பட்ட நடப்பு சொத்துக்களுக்கு வழிவகுக்கும், இதன் விளைவாக நடப்பு விகிதம் அவ்வாறு இருக்காது.

முடிவுரை

பாண்ட் மூழ்கும் நிதி விதிகள் பாண்ட் ஒப்பந்தத்தின் விதிமுறைகள் மற்றும் நிபந்தனைகளால் நிர்வகிக்கப்படுகின்றன மற்றும் அத்தகைய பத்திர வெளியீட்டின் முதலீட்டாளர்களுக்கு பாதுகாப்புக்கான ஆதாரமாக செயல்படுகின்றன. வழங்கப்பட்ட பாதுகாப்பின் காரணமாக வழங்குபவர் குறைந்த வட்டி விகித சலுகையையும் இது விளைவிக்கிறது. மேலும், இந்த மூழ்கும் நிதிக்கு நிதியில் உள்ள சொத்துக்களை முன்கூட்டியே அடகு வைப்பது அல்லது ஒரு சுயாதீன அறங்காவலரால் நிர்வகிக்கப்படும் நிதியில் சீரான வருடாந்திர கொடுப்பனவுகள் அல்லது பங்களிப்புகள் தேவை. எனவே இது ஒரு முதலீட்டாளரின் பார்வையில் பாதுகாப்பு மற்றும் இலாபத்தன்மைக்கு இடையிலான பரிமாற்றமாகும் மற்றும் ஆபத்து இல்லாத முதலீட்டாளர்களுக்கு மிகவும் கவர்ச்சிகரமானதாகும். மாறாக, வழங்குநரால் பாண்ட் மூழ்கும் நிதியில் ஒதுக்கப்பட்ட பணம் நிறுவனத்தின் வளர்ச்சிக்காகவோ அல்லது ஈவுத்தொகையை செலுத்துவதற்காகவோ கிடைக்காது, இது வழங்குபவர் நிறுவனத்தின் பங்குதாரர்களை நேரடியாக பாதிக்கிறது.