கணக்கியலில் திரட்டப்பட்ட ஆர்வம் - பொருள், எடுத்துக்காட்டுகள், பதிவு செய்தல்

கணக்கியலில் திரட்டப்பட்ட ஆர்வம் என்றால் என்ன?

திரட்டப்பட்ட வட்டி என்பது நிறுவனம் சம்பாதித்த வட்டித் தொகை அல்லது நிறுவனத்தால் ஒரு கணக்கியல் காலப்பகுதியில் கடனில் செலுத்தப்பட வேண்டிய வட்டித் தொகையாகும், ஆனால் அதே கணக்கியல் காலத்தில் நிறுவனத்தால் பெறப்படவில்லை அல்லது செலுத்தப்படவில்லை.

விளக்கம்

திரட்டப்பட்ட வட்டி என்பது கடனின் அசல் மீதான வட்டி அல்லது சம்பாதிக்கப்பட்ட ஆனால் இதுவரை செலுத்தப்படாத ஒரு பத்திரத்தின் கூப்பன் ஆகும். பத்திர முதலீட்டாளர்களுக்கோ அல்லது கடனாளிகளுக்கோ நிறுவனம் கடன்பட்டிருந்தாலும், அது இன்னும் பரிவர்த்தனை செய்யப்பட்டு செலுத்தப்படாவிட்டால், அது கணக்கு செலுத்த வேண்டியதாக புத்தகங்களில் கணக்கிடப்படுகிறது.

கணக்கியலின் திரட்டல் கொள்கையின் ஒரு பகுதியாக நிறுவனத்தின் பதிவுகள். கணக்கியலின் திரட்டல் கொள்கையின்படி, செலவுகள் அவை நிகழும்போது கருதப்பட வேண்டும், ஆனால் அவை உண்மையில் செலுத்தப்படும் போது அல்ல. எனவே, எதிர்கால தேதியில் செலுத்தப்பட வேண்டிய வட்டி ஆனால் இப்போது வரை குவிக்கப்பட்டிருப்பது நிறுவனத்தின் செலவு மற்றும் பொறுப்பாக பதிவு செய்யப்படுகிறது.

இந்த கருத்தைப் புரிந்துகொள்ள ஒரு பத்திரத்தில் திரட்டப்பட்ட ஆர்வத்தின் உதாரணத்தைக் கருத்தில் கொள்வோம்:

ஒரு பத்திர முதலீட்டாளர் ஒரு நிறுவனத்தின் XYZ இன்க் பத்திரத்தை வைத்திருக்கிறார், இது $ 100 மதிப்புடையது மற்றும் கூப்பன்களை அரை ஆண்டுக்கு 12% வட்டி விகிதத்தில் செலுத்துகிறது. கடைசி கூப்பன் 2 மாதங்களுக்கு முன்பு செய்யப்பட்டது, மேலும் அவர் புதிய முதலீட்டாளருக்கு பத்திரத்தை விற்க விரும்புகிறார்.

புதிய முதலீட்டாளர் அவருக்கு $ 100 செலுத்துவார், கடந்த இரண்டு மாதங்கள் திரட்டப்பட்ட வட்டி செலவு கீழே கொடுக்கப்பட்டுள்ளது.

= 12%/12 * 2 * 100 = $ 2

இதனால், புதிய முதலீட்டாளர் பத்திரத்திற்கு = 100 + 2 = $ 102 செலுத்துவார்.

திரட்டப்பட்ட வட்டி செலவினத்திற்கான கணக்கியல்

இரண்டு செட் கணக்குகளில் திரட்டப்பட்ட கணக்கீடு சரிசெய்யப்படும் போது - இலாப நட்ட அறிக்கையில் வட்டி செலவுகள் கணக்கு மற்றும் இருப்புநிலைக் கணக்கில் செலுத்த வேண்டிய கணக்குகள்.

லாபம் மற்றும் இழப்பு அறிக்கைக்கான வட்டி செலவு நிறுவனம் இன்னும் செலுத்த வேண்டிய வட்டியின் அளவால் அதிகரிக்கப்படுகிறது. இது கணக்கியலின் திரட்டல் கொள்கையின் காரணமாகும், மேலும் நிறுவனம் சம்பாதித்த எந்த வட்டியையும் பதிவு செய்ய வேண்டும், ஆனால் இன்னும் செலுத்தவில்லை.

ஆதாரம்: கோல்கேட் எஸ்.இ.சி.

இருப்புநிலைக் கடன்களின் கடன்களில் செலுத்த வேண்டிய கணக்குகள் வட்டிக்கு செலுத்தப்பட வேண்டும், ஏனெனில் இது நிறுவனம் இன்னும் செலுத்த வேண்டிய செலவு அல்ல.

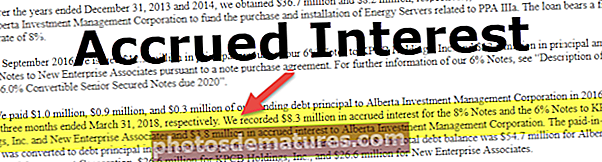

ஆதாரம்: ப்ளூம் எனர்ஜி எஸ்.இ.சி.

மேலே உள்ளிடப்பட்டவை கடன் வாங்குபவர் அதன் லாப நஷ்ட அறிக்கை மற்றும் இருப்புநிலை ஆகியவற்றில் செய்யப்படும். கடன் வழங்குபவர் அதன் பிஎன்எல் அறிக்கையில் வட்டியை வருவாயாகவும், தற்போதைய சொத்தை இருப்புநிலைக் கணக்கில் பெறத்தக்கவைகளாகவும் தெரிவிப்பார்.

முடிவுரை

இது நிறுவனத்திற்குச் சொந்தமான அல்லது சொந்தமான கடன் காரணமாக ஒரு காலப்பகுதியில் சம்பாதிக்கப்பட்ட ஆனால் இதுவரை செலுத்தப்படாத தொகை. கடைசி கட்டணம் செலுத்திய தேதியிலிருந்து கணக்குகள் தயாரிக்கப்பட்ட தேதி வரை பணம் செலுத்தப்படாவிட்டால் மற்றும் உரிய தேதி பின்னர் தேதியில் இருந்தால் வட்டி திரட்டப்படுகிறது. அத்தகைய தொகை பெறத்தக்கவைகள் அல்லது செலுத்த வேண்டியவற்றில் வட்டி என பதிவு செய்யப்பட்டுள்ளது. அதாவது, நிறுவனம் கடனை எடுத்திருந்தால், அது செலுத்த வேண்டிய வட்டியை பதிவு செய்யும், மேலும் கடன் வழங்கப்பட்டால், மற்றொரு வணிகத்திற்கு, அது பெறத்தக்க வட்டியை பதிவு செய்யும்.