EBITDA (பொருள், எடுத்துக்காட்டுகள்) | ஈபிஐடிடிஏவை எவ்வாறு விளக்குவது?

EBITDA இன் பொருள்

ஈபிஐடிடிஏ வட்டி செலவு, வரி செலவு, தேய்மானம் மற்றும் கடன் செலவினங்களைக் குறைப்பதற்கு முன் வணிகத்தின் வருவாயைக் குறிக்கிறது, இது வணிகத்தின் முக்கிய செயல்பாடுகளிலிருந்து மட்டுமே உண்மையான வணிக வருவாய் மற்றும் செயல்திறனை அடிப்படையாகக் காண பயன்படுகிறது, மேலும் இது செயல்திறனை ஒப்பிடுவதற்கும் பயன்படுத்தப்படுகிறது அதன் போட்டியாளர்களுடன் வணிகம்.

கீழேயுள்ள வரைபடத்திலிருந்து, கூகிள் ஈபிஐடிடிஏ 2008 இல் .1 8.13 பில்லியனில் இருந்து 274% அதிகரித்து 2016 இல். 30.42 ஆக உயர்ந்துள்ளது என்பதை நாங்கள் கவனிக்கிறோம்.

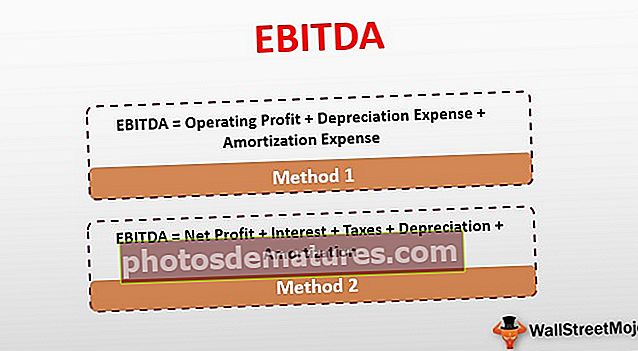

ஈபிஐடிடிஏ கண்டுபிடிக்க சிறந்த 2 முறைகள்

பின்வரும் முறைகளைப் பற்றி விவாதிக்கலாம்.

முறை # 1

EBITDA = இயக்க லாபம் + தேய்மானம் செலவு + கடன்தொகை செலவு

இங்கே, நாங்கள் பயன்படுத்தும் நிதி விதிமுறைகளைப் பற்றிய ஒரு யோசனையைப் பெறுவது, வட்டி வரி தேய்மானம் மற்றும் கடன்தொகுப்பு மற்றும் அதன் கணக்கீட்டிற்கு முன் வருவாயைப் புரிந்துகொள்வது பயனுள்ளதாக இருக்கும்.

செயல்பாட்டு லாபம்

இது நிறுவனத்தின் முக்கிய செயல்பாடுகளிலிருந்து ஈட்டப்பட்ட லாபத்தைக் குறிக்கிறது மற்றும் ஈபிஐடி (வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய்) என்றும் அழைக்கப்படுகிறது. முக்கிய செயல்பாடுகளில் இருந்து வருவாயைத் தவிர வேறு எந்த வருவாயையும் அகற்றும்போது, லாபத்தை ஈட்டக்கூடிய ஒரு நிறுவனத்தின் திறனைப் பற்றிய நியாயமான யோசனையை இது வழங்குகிறது. உதாரணமாக, ஒரு நிறுவனம் அதன் முதலீடுகள் மற்றும் சொத்து விற்பனையிலிருந்து சம்பாதிக்கலாம், ஆனால் அத்தகைய வருவாயை இயக்க லாபத்திலிருந்து விலக்குகிறோம்.

இதை எவ்வாறு கணக்கிடுவது என்று பார்ப்போம்:

இயக்க லாபம் அல்லது ஈபிஐடி (வட்டி மற்றும் வரிகளுக்கு முன் வருவாய்) = வருவாய் - செலவுகள்

- ஒரு நிறுவனம் ஒரு குறிப்பிட்ட நிதியாண்டில், 000 30,000,000 விற்பனை வருவாயைப் பதிவுசெய்தது என்றும், இயக்க செலவுகள், 000 12,000,000 என்றும் தெரிவிப்போம்.

- இங்கே, நிறுவனத்தின் இயக்க லாபம் அல்லது ஈபிஐடி = $ 30,000,000 - $ 12,000,000 = 18,000,000

இந்த செலவினங்களில் தேய்மானம், கடன்தொகை, சம்பளம் மற்றும் பயன்பாடுகள், பொது மற்றும் நிர்வாக செலவினங்களுடன் விற்கப்படும் பொருட்களின் விலை ஆகியவை அடங்கும்.

தேய்மானம்:

தேய்மானம் என்பது ஒரு நிறுவனத்தின் சொத்துக்களின் பயனுள்ள வாழ்நாளில் ஒதுக்கப்பட்ட செலவு ஆகும். கட்டிடங்கள், இயந்திரங்கள் மற்றும் உபகரணங்கள் போன்ற உறுதியான சொத்துக்கள் இதில் அடங்கும், ஒவ்வொரு நிதியாண்டுக்கான நிதிநிலை அறிக்கைகளில் தேய்மான செலவாக அதன் செலவில் ஒரு பகுதி ஒதுக்கப்படுகிறது.

தேய்மானம் எவ்வாறு கணக்கிடப்படுகிறது என்பதைப் பார்ப்போம்:

ஒரு நிறுவனம் 10 வருட வேலை வாழ்நாளில் சில சொத்துக்களை வாங்கியதாக வைத்துக்கொள்வோம். இந்த உறுதியான சொத்துக்கள் (இயந்திரங்கள், உபகரணங்கள் போன்றவை), 000 6,000,000 செலவாகும் என்றால், மொத்த செலவை அது நீடிக்கும் மொத்த ஆண்டுகளுடன் பிரிப்பதன் மூலம் வருடாந்திர தேய்மான செலவைக் கணக்கிடலாம். இந்த வழக்கில், இது, 000 6,000,000 / 10 = $ 600,000 வருடாந்திர தேய்மான செலவாகும்

கடன்தொகை:

இது தேய்மானத்திலிருந்து வேறுபடுகிறது, இது ஒரு நிறுவனத்தின் அருவமான சொத்துக்களை அதன் பயனுள்ள வாழ்நாள் முழுவதும் ஒதுக்கீடு செய்வதாகும். இந்த அருவமான சொத்துகளில் அறிவுசார் உரிமைகள் மற்றும் ஒரு நிறுவனத்தின் வழக்கமான சொத்துக்களில் அடங்காத பிற விஷயங்கள் இருக்கலாம். இந்த அருவமான சொத்துகளுக்கு மொத்தம் 5 ஆண்டுகள் நீடிக்கும் 2 2,250,000 செலவாகும் எனில், இதுபோன்ற கடன்தொகுப்பை நாம் கணக்கிடலாம்: $ 2,250,000 / 5 = 50,000 450,000

EBITDA எடுத்துக்காட்டு

ஈபிஐடிடிஏவைக் கணக்கிட, ஒரு நிறுவனத்தின் வருவாய், வட்டி மற்றும் வரி ஆகியவை வருமான அறிக்கையில் தெரிவிக்கப்படுகின்றன என்பதைக் கவனத்தில் கொள்ள வேண்டும். இதற்கு மாறாக, பணமதிப்பு நீக்க அறிக்கை அல்லது இலாப நட்ட அறிக்கையில் தேய்மானம் மற்றும் கடன்தொகை புள்ளிவிவரங்கள் காணப்படுகின்றன.

மேலே உள்ள எங்கள் எடுத்துக்காட்டில் EBIT ஐ ஏற்கனவே கணக்கிட்டுள்ளோம். அதை ஒரு படி மேலே கொண்டு,

இப்போது ஒரு நிறுவனத்தின் இயக்க லாபம், 000 18,000,000, தேய்மான செலவுகள், 000 600,000, மற்றும் கடன்தொகை செலவு 50,000 450,000 என்று வைத்துக் கொள்வோம்.

EBITDA = $ 18,000,000 + $ 600,000 + $ 450,000 = 19,050,000

முறை # 2

நிறுவனங்கள் இந்த அளவீடுகளை எவ்வாறு விளக்குகின்றன மற்றும் செயல்பாட்டு லாபம் மற்றும் செயல்பாட்டு வருமானம் போன்றவற்றை எவ்வாறு வரையறுக்கின்றன என்பதைப் பொறுத்தது. சில சந்தர்ப்பங்களில், ஒரு நிறுவனம் இந்த மெட்ரிக்கை அனைத்து செலவுகளையும் வருமானத்தையும் உள்ளடக்கிய வகையில் விளக்கக்கூடும், இதில் முக்கிய செயல்பாடுகள் மற்றும் பிற ஆதாரங்கள் உட்பட. இந்த அணுகுமுறையின் அடிப்படையில் ஈபிஐடிடிஏ கணக்கிடும்போது, ஒருவர் நிகர வருமானத்துடன் தொடங்கி வட்டி, வரி, தேய்மானம் மற்றும் கடன்தொகை ஆகியவற்றைச் சேர்க்க வேண்டும். ஏற்கனவே விளக்கியது போல, இது சொத்துக்களின் விற்பனை அல்லது முதலீடுகள் உள்ளிட்ட இரண்டாம் நிலை மூலங்களிலிருந்தும் வருமானத்தை உள்ளடக்கும்.

EBITDA = நிகர லாபம் + வட்டி + வரி + தேய்மானம் + கடன் பெறுதல்

EBITDA எடுத்துக்காட்டு

ஒரு நிறுவனத்தின் நிகர லாபம், 000 20,000,000 மற்றும் வரிகள், 000 3,000,000 மற்றும் வட்டி செலுத்துதல், 000 1,000,000 எனில், முன்பு கொடுத்தபடி தேய்மானம் மற்றும் கடன்தொகை இருந்தால்.

அணுகுமுறையுடன், ஈபிஐடிடிஏ $ 20,000,000 + $ 3,000,000 + $ 1,000,000 + $ 600,000 + $ 450,000 = $ 25,050,000

இப்போது, இந்த இரண்டு முறைகளும் ஈபிஐடிடிஏ-க்கு முற்றிலும் மாறுபட்ட புள்ளிவிவரங்களை அளித்துள்ளன, அவை இடைவெளி சில முதலீட்டு இலாபங்களின் உதவியுடன் விளக்கப்படாவிட்டால் அல்லது அல்லது முறைகளில் ஒன்று கணக்கில் எடுத்துக் கொள்ளப்படாத சொத்துக்களின் விற்பனையிலிருந்து கிடைக்கும் வரை தவறாக வழிநடத்தும். இது அடுத்த தர்க்கரீதியான கேள்விக்கு நம்மை அழைத்துச் செல்கிறது.

ஸ்டார்பக்ஸ் ஈபிஐடிடிஏ

ஸ்டார்பக்ஸ் கார்ப்பரேஷனின் வருமான அறிக்கை ஸ்னாப்ஷாட் கீழே உள்ளது. வட்டி வரிக்கு முந்தைய வருவாய் தேய்மானம் மற்றும் கடன்தொகை ஆகியவை வருமான அறிக்கையில் நேரடியாக வழங்கப்படவில்லை என்பதை நாங்கள் கவனிக்கிறோம்.

- EBITDA = EBIT + தேய்மானம் மற்றும் கடன் பெறுதல்.

- EBITDA (2017) = EBIT (2017) + தேய்மானம் மற்றும் கடன்தொகை (2017)

- = $ 4,134.7 + $ 1,011.4 = $ 5,146.1 மில்லியன்

அதேபோல், நீங்கள் 2016 மற்றும் 2015 ஆம் ஆண்டுகளுக்கான ஈபிஐடிடிஏவையும் கணக்கிடலாம்.

ஈபிஐடிடிஏ ஒரு ஜிஏஏபி அல்லாத அளவீடு ஆகும்

EBITDA தரப்படுத்தப்பட்ட செயல்திறன் அளவீடுகளின் ஒரு பகுதி அல்ல என்பதை பெரும்பாலான வல்லுநர்கள் ஒப்புக்கொள்கிறார்கள், அவை சில குறிப்பிட்ட விதிமுறைகளைப் பயன்படுத்தி கணக்கிடப்படுகின்றன. வட்டி வரிக்கு முந்தைய வருவாய் தேய்மானம் மற்றும் கடன்தொகுப்பு ஆகியவற்றின் முக்கிய விமர்சனங்களில் ஒன்று, இது ஒரு நிறுவனத்தின் செயல்பாட்டு செயல்திறனின் GAAP அல்லாத நடவடிக்கை என்பதிலிருந்து உருவாகிறது. GAAP என்பது பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் கோட்பாடுகளை குறிக்கிறது, இது எந்தவொரு கணக்கியல் தொடர்பான கணக்கீடுகளையும் மேற்கொள்ளும்போது கடைபிடிக்கப்பட்ட பொதுவான தரநிலைகளை குறிக்கிறது.

பொதுவாக, GAAP அல்லாத நடவடிக்கைகள் மற்றும் கணக்கீடுகள் GAAP- இணக்க நடவடிக்கைகளுக்கு இணையாக கருதப்படுவதில்லை, பிந்தைய வழக்கில், நிறுவனங்கள் எந்த கணக்கியல் கணக்கீடுகளிலும் விரும்புவதை விட அதிக அளவு விவேகத்தைக் கொண்டுள்ளன. ஒரு நிறுவனம் தனது நலன்களுக்கு ஏற்ப GAAP அல்லாத நடவடிக்கைகளில் புள்ளிவிவரங்களை கையாளுவதை இது சாத்தியமாக்குகிறது. கார்ப்பரேட் வருவாயை செயற்கையாக ‘உயர்த்த’ கையாளக்கூடிய ஈபிஐடிடிஏவிலும் இதுவே உள்ளது, எனவே அதன் பரவலான விமர்சனங்களுக்கு இது ஒரு முக்கிய காரணம்.

இருப்பினும், வட்டி வரிக்கு முந்தைய வருவாயைக் கணக்கிடும்போது, ஒரு நிறுவனத்தின் செயல்பாட்டு இலாபத்தின் ஒரு நடவடிக்கையாகக் கருதும் போது இந்த குறைபாடுகளை மனதில் கருதினால், இந்த நோக்கத்திற்காக கிடைக்கக்கூடிய பல கணக்கீடுகளில் ஒன்றாக மட்டுமே இதைப் பயன்படுத்த முடியும். . இந்த மெட்ரிக்கை நன்கு புரிந்துகொள்ள உதவுவதற்காக, ஆய்வாளர்களால் பயன்படுத்தப்பட்ட குறிப்பிட்ட ஈபிஐடிடிஏ தொடர்பான புள்ளிவிவரங்களுக்குச் செல்வதற்கு முன் அதன் அடிப்படை கணக்கீட்டைத் தொடங்கி அதன் அடிப்படை கூறுகளைப் படிப்போம், அவற்றின் நம்பகத்தன்மை அல்லது அதன் பற்றாக்குறை பற்றிய பகுப்பாய்வோடு.

ஈபிஐடிடிஏ கையாளுதல் மற்றும் விளக்கம்

உயர்த்தப்பட்ட வருவாயைக் காட்ட ஈபிஐடிடிஏ கையாள முடியுமா? நாம் ஏற்கனவே மேலே குறிப்பிட்டுள்ளபடி, ஈபிஐடிடிஏவைக் கணக்கிடுவதற்கான வெவ்வேறு முறைகள் இந்த மெட்ரிக்கின் நம்பகத்தன்மை மற்றும் நம்பகத்தன்மை குறித்து முதலீட்டாளர்களிடையே தெளிவின்மையை உருவாக்கியுள்ளன. செயல்பாட்டு இலாபத்தையும் வருமானத்தையும் வித்தியாசமாக வரையறுப்பதன் மூலமும், மையமற்ற செயல்பாடுகளின் வருமானத்தை உள்ளடக்குவதன் மூலமோ அல்லது விலக்குவதன் மூலமோ, கடுமையாக மாறுபடும் புள்ளிவிவரங்களை அடைய முடியும் என்பது மேற்கண்ட எடுத்துக்காட்டுகளிலிருந்து தெளிவாகிறது.

- வட்டி வரிகள் தேய்மானம் மற்றும் கடன்தொகைக்கு முந்தைய வருவாயின் உள்ளார்ந்த சிக்கல் என்னவென்றால், ஒரு வருடத்தில் இந்த எண்ணிக்கையை கணக்கிடுவதற்கான ஒரு முறையைப் பயன்படுத்தவும், அடுத்த ஆண்டு இன்னொன்றைப் பின்பற்றவும் ஒரு நிறுவனம் இலவசமாக உள்ளது. உதாரணமாக, ஒரு நிறுவனத்திற்கு முக்கிய செயல்பாடுகளில் இருந்து போதுமான வருமானம் இல்லை, ஆனால் பிற முதலீடுகள் மற்றும் சொத்துக்களின் விற்பனையிலிருந்து நல்ல தொகையைப் பெறுகிறது என்றால், ஈபிஐடிடிஏவைக் கணக்கிடுவதற்கான ஒரு முறையைப் பயன்படுத்துவதன் மூலம் பணவீக்க வருவாயைக் காட்ட இது தேர்வு செய்யலாம். வருமானமும் சேர்க்கப்பட்டுள்ளது. மற்றொரு அம்சம் பணமதிப்பிழப்பு மற்றும் கடன்தொகுப்புடன் தொடர்புடையது, அவை பணமல்லாத செலவுகள். இருப்பினும், அவர்களின் புள்ளிவிவரங்கள் ஒரு நிறுவனத்தால் அதன் ஈபிஐடிடிஏவை உயர்த்துவதற்கான நோக்கத்துடன் கையாளுவதற்கு பொறுப்பாகும்.

- இத்தகைய கையாளுதல்களை சாத்தியமாக்கும் அடிப்படை பிரச்சினை என்னவென்றால், ஈபிஐடிடிஏ ஒரு ஜிஏஏபி அல்லாத மெட்ரிக் ஆகும், ஏனெனில் இந்த கட்டுரையின் ஆரம்பத்தில் நாம் ஏற்கனவே விவாதித்தோம். பெரும்பாலும், இது ஒரு நிறுவனத்தின் பணப்புழக்கத்தின் நம்பகமான நடவடிக்கையாகவும் தவறாக கருதப்படுகிறது. இதற்கு நேர்மாறாக, இது லாபத்தின் ஒரு நடவடிக்கையாக கருதப்படுகிறது, அதுவும், செயல்பாட்டு மூலதனம் மற்றும் பிற புள்ளிவிவரங்களில் ஏற்படும் மாற்றங்கள் குறித்த நம்பகமான தரவைக் கணக்கில் எடுத்துக் கொள்ளும்போது. இது முதலில் கடனுக்கான சேவையின் திறனைக் குறிக்கும் வகையில் கணிசமான அளவு கடனைக் கொண்ட நிறுவனங்களுடன் பிரபலமான பயன்பாட்டிற்கு கொண்டு வரப்பட்டது.

மெதுவாக, இந்த நடவடிக்கை பிரபலமடைந்தது, நிறுவனங்கள் விலையுயர்ந்த சொத்துக்களை நீண்ட காலமாக எழுதின. வட்டி வரி தேய்மானம் மற்றும் கடன்தொகுப்புக்கு முன் வருவாயைப் பயன்படுத்துவதன் மூலம், தேய்மானம் மற்றும் கடன்தொகுப்பு ஆகியவற்றைச் சேர்ப்பதன் மூலம் அதன் வருவாயின் உண்மையான படத்தை அவர்கள் முன்வைக்க முடியும். எவ்வாறாயினும், பின்னர் இந்த நடவடிக்கை பல நிறுவனங்களால் பரவலாகப் பயன்படுத்தப்பட்டது, அதன் லாபத்தை இந்த மெட்ரிக் மூலம் துல்லியமாக சித்தரிக்க முடியவில்லை, குறிப்பாக தொழில்நுட்ப நிறுவனங்கள், ஒப்பீட்டளவில் நீண்ட காலத்திற்கு இதுபோன்ற விலையுயர்ந்த சொத்துக்கள் எதுவும் எழுதப்படவில்லை.

முடிவுரை

மேலே உள்ள பகுப்பாய்வின் அடிப்படையில், இயக்க லாபத்தை அளவிடுவதற்கான மிகவும் நம்பகமான மெட்ரிக் ஈபிஐடிடிஏ அல்ல என்பதை நாம் எளிதாக புரிந்து கொள்ள முடியும், குறிப்பாக தனிமையில் பயன்படுத்தினால். இருப்பினும், கொஞ்சம் கவனத்துடன் பயன்படுத்தினால், கார்ப்பரேட் லாபத்தை மதிப்பிடுவதற்கு இது பயன்படுத்தப்படலாம் (பிற நம்பகமான தரவு மற்றும் புள்ளிவிவரங்களுடன் பயன்படுத்தப்படும்போது) மற்றும் பல்வேறு நிறுவனங்களின் கடன் திருப்பிச் செலுத்தும் திறன்களுக்கும் ஒப்பிட அனுமதிக்கிறது.

எந்தவொரு வணிகத்தின் உயிர்வாழ்விற்கும் வளர்ச்சிக்கும் சேவை கடனுக்கான திறன் ஒரு முக்கிய அங்கமாகும், மேலும் ஈபிஐடிடிஏ விகிதத்திற்கான நிகர கடன் இந்த திறனை அளவிடுவதற்கு மிகவும் பயனுள்ளதாக இருக்கும். வட்டி வரிகள் தேய்மானம் மற்றும் கடன்தொகைக்கு முன் வருவாயின் குறைபாடுகளை ஒருவர் மனதில் வைத்துக் கொள்ள வேண்டும், அதைப் பயன்படுத்தும்போது, எந்தவொரு நிறுவனத்தின் செயல்பாட்டு பணப்புழக்கத்தின் துல்லியமான குறிகாட்டியாக இது இல்லை. ஏனென்றால், நிறுவனத்தின் செயல்பாட்டு மூலதனத்தின் மாற்றங்களை இது கணக்கில் எடுத்துக்கொள்ளாது, இது ஒரு நிறுவனத்திற்கான பணப்புழக்கத்தை இயக்கும் சூழலில் ஒரு முக்கிய தீர்மானகரமாகும்.

இந்த கட்டுரையின் ஆரம்பத்தில் நாம் ஏற்கனவே விவாதித்ததைப் போல மற்றொரு கவலை, ஈபிஐடிடிஏ பற்றியது. இது GAAP அல்லாத மெட்ரிக் ஆகும், இது இருப்பதை விட அதிக லாபத்தைக் காண்பிக்கும் முயற்சியில் நிறுவனங்களால் கையாளுதலுக்கு ஆளாகிறது. இந்த வரம்புகளை மனதில் வைத்திருந்தால், வட்டி வரிக்கு முன் ஆய்வாளர்கள் வருவாயைப் பயன்படுத்த முடியாது என்பதற்கு எந்த காரணமும் இல்லை, ஒரு நிறுவனத்தின் லாபத்தை மதிப்பிடுவதற்கும் ஒப்பிடுவதற்கும் ஒரு கூடுதல் கருவியாக வட்டி வரி தேய்மானம் மற்றும் கடன்தொகுப்பு ஆகியவை சேவை கடனுக்கான அவர்களின் திறனைப் படிப்பதற்கும் ஒப்பிடுவதற்கும்.