முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை வீதம் (வரையறை, எடுத்துக்காட்டுகள், வகைகள்)

முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை வீத வரையறை

முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை விகிதம் என்பது ஒதுக்கப்பட வேண்டிய மதிப்பிடப்பட்ட அலகுகளுக்கு மதிப்பிடப்பட்ட மேல்நிலை செலவின் விகிதமாகும், மேலும் அதன் செலவு மையங்களில் செலவுகளை ஒதுக்கீடு செய்யப் பயன்படுகிறது மற்றும் இயற்கையில் நிலையான, மாறக்கூடிய அல்லது அரை மாறுபடும். எந்தவொரு கணக்கியல் ஆண்டின் தொடக்கத்திற்கும் முன்பே செயல்பாட்டின் அளவையும், அதை ஒதுக்க தேவையான மேல்நிலை அளவையும் மதிப்பிடுவது தீர்மானிக்கப்படுகிறது. ஒரு பிந்தைய கட்டத்தில், உண்மையான செலவுகள் அறியப்படும்போது, ஒதுக்கப்பட்ட மேல்நிலை மற்றும் உண்மையான செலவில் உள்ள வேறுபாடு சரிசெய்யப்படுகிறது. பகிர்வின் அடிப்பகுதியில் மேல்நிலைகள் விநியோகிக்கப்படுகின்றன.

முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை வீதத்தின் வகைகள்

- நிலையான முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை: கொடுக்கப்பட்ட உள்ளீட்டுடன் ஒரு குறிப்பிட்ட அளவிலான வெளியீட்டைக் கொண்ட ஒரு குறிப்பிட்ட காலத்திற்கு ஏற்படும் நிலையான செலவு இவை.

- அரை மாறுபாடு முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை: இது மாறி மற்றும் நிலையான கூறுகள் இரண்டையும் கொண்டுள்ளது. ஆகையால், செலவின் சில பகுதிகளை அடையாளம் காண முடியும், மேலும் சில அதன் மாறுபட்ட தன்மை காரணமாக இருக்க முடியாது.

- மாறி முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை: இது செயல்பாட்டைப் பொறுத்தது, அடையாளம் காண்பது மிகவும் கடினம், ஆனால் கடந்த கால போக்குகளைப் படிப்பதன் மூலம், வல்லுநர்கள் முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலைகளை கணிக்க முயற்சிக்கின்றனர்.

- ஒற்றை முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை: ஒற்றை பகிர்வு தளங்களைப் பயன்படுத்தி இது கணக்கிடப்படுகிறது. குறைந்த பரிவர்த்தனை சம்பந்தப்பட்ட சிறிய நிறுவனங்களின் விஷயத்தில் இது மிகவும் பயனுள்ளதாக இருக்கும். இந்த வகையான விகிதங்கள் பொதுவாக நிறுவனத்தின் கடந்த கால போக்குகளைப் பின்பற்றுவதன் மூலம் தீர்மானிக்கப்படுகின்றன.

- பல முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலைகள்: மீட்டெடுப்பு விகிதம் பல ஒதுக்கீடு தளங்களைப் பொறுத்தது என்பதால் இந்த வகை முன்னரே தீர்மானிக்கப்பட்ட விகிதம் பெரிய அளவிலான வணிகங்களுக்கு பயன்படுத்தப்படுகிறது. ஒரு யூனிட்டில் மிகப்பெரிய பரிவர்த்தனைகள் உள்ளன. ஆகையால், விகிதத்தை கண்டுபிடிப்பது சற்று கடினமாகி விடுகிறது, இருப்பினும் பல முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை விகிதங்கள் மிகவும் துல்லியமானவை மற்றும் முக்கியத்துவம் வாய்ந்தவை என்று கண்டறியப்பட்டுள்ளது.

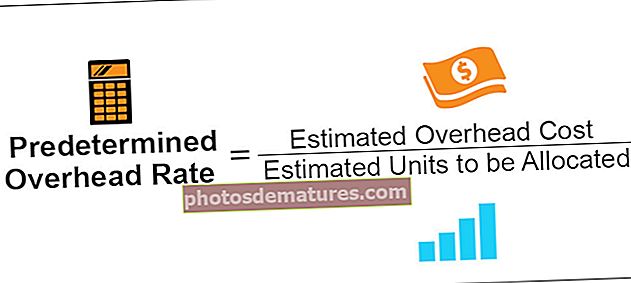

ஃபார்முலா

முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை வீதம் = ஒதுக்கப்பட்ட மேல்நிலை செலவு / மதிப்பிடப்பட்ட அலகுகள்

மேல்நிலை செலவுகள் பொருள், உழைப்பு, உற்பத்தி, விற்பனை மற்றும் விநியோகம்.

ஒதுக்கப்பட வேண்டிய அலகுகளைப் பயன்படுத்தி பொருளுக்கு முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலைகளை நாம் கணக்கிடலாம். உழைப்பைப் பொறுத்தவரை, நாங்கள் உழைத்த நேரங்களைப் பயன்படுத்தலாம், மற்றும் கடைத் துறைக்கு மேல்நிலைகளைக் கணக்கிடுவதற்கு, பயன்படுத்த வேண்டிய பொருளின் அளவைப் பயன்படுத்தலாம்.

உதாரணமாக

ஒரு நிறுவனத்தில், நிர்வாகம் முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலைகளை கணக்கிட விரும்புகிறது, இதனால் அவர்கள் செலவு அலகு ஒதுக்க சில தொகையை ஒதுக்க முடியும். அதன் உற்பத்தி செலவைப் பகிர்வதற்கு அவர்கள் உழைப்பு நேரங்களைப் பயன்படுத்துகிறார்கள். ஆண்டின் உற்பத்தி செலவு $ 50,000 என கணக்கிடப்பட்டுள்ளது. மதிப்பிடப்பட்ட தொழிலாளர் நேரம் நிறுவனம் 10,000 மணிநேரம் ஆகும். இது நிறுவனத்தின் கடந்த கால போக்குகளைப் பின்பற்றி கணக்கிடப்படுகிறது.

எனவே, மேலே உள்ள சூத்திரத்தைப் பயன்படுத்துவதன் மூலம்,

- முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை வீத சூத்திரம் = 50000/10000 மணிநேரம்

- = $ 5 / தொழிலாளர் மணி.

இவை அனுமானங்களைப் பயன்படுத்தி கண்டறியப்படுகின்றன மற்றும் அவை துல்லியமானவை அல்ல. உண்மையான மேல்நிலை மற்றும் மதிப்பிடப்பட்ட முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை ஆகியவற்றுக்கு இடையே எழும் வேறுபாடுகள் ஒவ்வொரு ஆண்டு முடிவிலும் அமைக்கப்பட்டு சரிசெய்யப்படுகின்றன. சரிசெய்யப்பட்ட மேல்நிலை மேல்நிலை அல்லது மீட்கப்படுவது என அழைக்கப்படுகிறது.

நன்மைகள்

- முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை வீதம் குறிப்பிட்ட செலவு மையத்திற்கு தேவையான மேல்நிலைகளை தீர்மானிக்க உதவுகிறது, மேலும் அதற்கான மதிப்பீட்டை நிர்வாகத்திற்கு வழங்கப்படுகிறது.

- ஒதுக்கீடு தளங்கள் தெரிந்தால் மேல்நிலை மீட்பு வீதத்தைக் கணக்கிடுவதன் மூலம் மேல்நிலை ஒதுக்கீட்டில் இது உதவுகிறது.

- நன்மை என்னவென்றால், மேலதிக தலைப்புகள் நிலையானதா அல்லது மாறக்கூடியதா, மற்றும் அது எவ்வளவு பிரிக்கப்பட வேண்டும் என்பது பற்றிய தெளிவான யோசனையை நிர்வாகம் ஈர்க்கிறது. இது நிதித் திட்டமிடலுக்கு நிர்வாகத்திற்கு பெரும் உதவியை வழங்குகிறது.

- இது ஆண்டின் பிச்சை நேரத்தில் கணக்கிடப்படுகிறது, மேலும் ஆண்டு முடிவில் வேறுபாடு சரிசெய்யப்படுகிறது. அனைத்து அனுமானங்களும் ஓரளவு கடந்த கால போக்குகள் மற்றும் பகுப்பாய்வுகளை அடிப்படையாகக் கொண்டவை.

தீமைகள்

- முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை வீதத்தைக் கணக்கிடுவதற்குப் பயன்படுத்தப்படும் பொறிமுறையானது ஒரு அனுமானத்தை அடிப்படையாகக் கொண்டது, எனவே பல செலவு கணக்காளர் மற்றும் நிதி ஆய்வாளர் இது யதார்த்தமானதல்ல என்றும் இதனால் எந்தவொரு மேல்நிலைத் தொகைக்கும் அடிப்படையாக இருக்கக்கூடாது என்றும் கூறுகிறார்.

- மதிப்பிடப்பட்ட மற்றும் உண்மையான மேல்நிலைக்கு இடையிலான வேறுபாடு புத்தகங்களில் மேல்நிலை மீட்டெடுப்பின் கீழ் அல்லது அதற்கு மேல் சரிசெய்யப்படுகிறது. இது ஒரு ஆரோக்கியமான கணக்கியல் கொள்கையாகும், ஆனால் இது சரிசெய்தல் காரணமாக கணக்குகளின் புத்தகங்களில் உள்ள லாபம் / இழப்பையும் தொந்தரவு செய்கிறது.

- சரக்கு சொத்துக்களும் ஓவரில் இருந்து சரிசெய்யப்படுகின்றன, மேலும் மீட்டெடுப்பின் மேல்நிலை சரக்கு மட்டத்தையும் தொந்தரவு செய்கிறது.

- ஒதுக்கீடு தளங்களைக் கண்டறிய நிறுவனங்கள் பொதுவாக பயன்படுத்தும் கடந்த கால போக்குகள் துல்லியமானவை அல்ல என்பது கண்டறியப்பட்டுள்ளது. சந்தையில் பணவீக்கம் தொடர்பான சரிசெய்தல் பொதுவாக கவனிக்கப்படுவதில்லை. எனவே, ஒதுக்கீடு வீதத்தை துல்லியமாக கருத முடியாது.

வரம்புகள்

- கடந்த காலத்துடன் தொடர்புடைய சில அனுமானங்களின் அடிப்படையில் மேல்நிலை தீர்மானிக்கப்படுகிறது, இது சில நேரங்களில் துல்லியமாக இருக்கலாம்.

- ஒதுக்கீடு விகிதம் ஒதுக்கீடு தளங்களில் கணக்கிடப்படுகிறது, அவை பொதுவாக நிர்வாகத்தால் தீர்மானிக்கப்படுகின்றன; இந்த அனுமானங்கள் தவறாக இருக்கலாம்.

- இது ஆண்டின் இறுதியில் மாற்றங்கள் செய்யப்படுவதால் இது நிறுவனத்தின் லாபத்தைத் தொந்தரவு செய்யலாம்.

முடிவுரை

முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை ஆண்டின் தொடக்கத்தில் தீர்மானிக்கப்படுகிறது. ஒரு பெரிய அமைப்பு அதன் செலவுகளை செலவு மையங்களுக்கு ஒதுக்க பல முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை மீட்பு விகிதங்களைப் பயன்படுத்துகிறது. இருப்பினும், சிறிய பட்ஜெட்டுகளைக் கொண்ட சிறிய நிறுவனங்கள், பல முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை ஒதுக்கீட்டு வழிமுறைகளைக் கொண்டிருக்க முடியாது, ஏனெனில் வல்லுநர்கள் அதைத் தீர்மானிக்க வேண்டும். ஒற்றை வீத மேல்நிலை மீட்பு வீதம் பொருத்தமற்றதாகக் கருதப்படுகிறது, ஆனால் சில நேரங்களில் அது அதிகபட்ச சரியான முடிவுகளைத் தரும்.

அதன் செலவு மையங்களுக்கு செலவுகளை விநியோகிக்க நிர்வாகத்திற்கு இது உதவுகிறது. இதனால் நிறுவனத்திற்கு ஒதுக்கப்பட்ட செலவுகள் மற்றும் வருடத்தில் எதிர்பார்க்கப்படும் இலாபங்கள் குறித்து தெளிவான யோசனை கிடைக்கிறது. முன்னரே தீர்மானிக்கப்பட்ட மேல்நிலை என்ற கருத்து, மேல்நிலைகள் நிலையானதாக இருக்கும் என்ற அனுமானத்தின் அடிப்படையில் அமைந்துள்ளது, மேலும் உற்பத்தி மதிப்பு அதைச் சார்ந்தது. செலவினங்களை அந்தந்த செலவு மையங்களுக்கு பிரிப்பதை மேம்படுத்த இது உதவுகிறது, இதனால் நிறுவனத்தால் சரியாகப் பயன்படுத்தப்பட்டால் மற்றும் ஓரளவு துல்லியமான அனுமானங்களை எடுத்துக் கொண்டபின் கணக்கீடுகள் சரியாக இருந்தால் அது ஒரு உதவி கருவியாக மாறும்.