பூட்ஸ்டார்ப் விளைவு (எடுத்துக்காட்டுகள்) | பூட்ஸ்டார்ப் வருவாயை எவ்வாறு கண்டறிவது?

பூட்ஸ்டார்ப் விளைவு என்பது கையகப்படுத்தும் நிறுவனத்திற்கு உண்மையான பொருளாதார நன்மைகளை வழங்காத இணைப்பைக் குறிக்கிறது, ஆனால் பங்குகளில் ஒரு பங்கின் வருவாயில் அதிகரிப்பு உள்ளது, ஏனெனில் பங்குகள் இணைப்பில் பரிமாறிக்கொள்ளப்படுகின்றன, மேலும் இணைப்பிற்குப் பிறகு பங்குகள் குறைவாகவும் வருவாய் ஒரே மாதிரியாகவும் இருக்கும் இரு நிறுவனங்களின் ஒருங்கிணைந்த வருவாய் ஒன்றிணைவதற்கு முன், எனவே இது ஒரு பங்குக்கான வருவாய் அதிகரிக்கும்.

பூட்ஸ்டார்ப் விளைவு என்றால் என்ன?

பூட்ஸ்டார்ப் விளைவு அல்லது பூட்ஸ்டார்ப் வருவாய் விளைவு என்பது கையகப்படுத்தும் நிறுவனத்தின் இலக்கு நிறுவனத்துடன் ஒன்றிணைக்கும்போது அதன் வருவாயில் குறுகிய கால ஊக்கத்தை குறிக்கிறது.

பூட்ஸ்டார்ப் விளைவுக்கான உதாரணத்தை எடுத்துக் கொள்வோம்

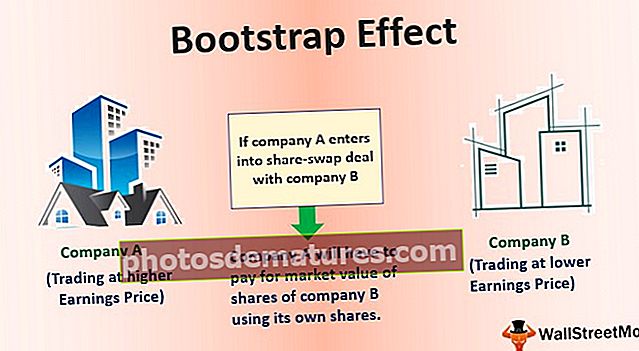

இரண்டு நிறுவனங்கள் உள்ளன: நிறுவனம் ஏ மற்றும் நிறுவனம் பி. கம்பெனி ஏ நிறுவனம் பி நிறுவனத்துடன் ஒப்பிடும்போது வருவாய்க்கு அதிக விலைக்கு வர்த்தகம் செய்கின்றன, இது குறைந்த விலையிலிருந்து வருவாய் விகிதத்தில் வர்த்தகம் செய்கிறது. இப்போது நிறுவனம் A நிறுவனத்துடன் பங்கு-இடமாற்று ஒப்பந்தத்தில் நுழைந்தால், நிறுவனம் A நிறுவனம் தனது சொந்த பங்குகளைப் பயன்படுத்தி B நிறுவனத்தின் பங்குகளின் சந்தை மதிப்புக்கு செலுத்த வேண்டும். மேற்கூறிய சூழ்நிலையைப் பொறுத்தவரை, நிறுவனத்தின் ஒரு பங்கின் வருவாய் ஒரு பிந்தைய இணைப்பு. நினைவில் கொள்ளுங்கள், இணைப்புக்குப் பிறகு, பி நிறுவனம் இல்லை.

பூட்ஸ்டார்ப் விளைவை எவ்வாறு கண்டறிவது?

அது நிறைய கோட்பாடு. உரை வரையறையால் அதிகம் பாதிக்கப்படாமல், இந்த கருத்தை பெல்ட்டின் கீழ் வைக்க மேலும் டைவ் செய்யலாம். A நிறுவனத்தின் ஒரு பங்கின் வருவாய் ஏன் அதிகரித்தது?

நிறுவனம் A நிறுவனம் பங்குகள் மூலம் B ஐ வாங்கினால், பிந்தைய பிந்தைய இணைப்பில் குறைவான ஒருங்கிணைந்த பங்குகள் இருக்கும். வருவாய் ஒரே மாதிரியாக இருப்பதால், பங்குகளின் பங்கு குறைவாக இருப்பதால், பங்கு விகிதத்திற்கான வருவாய் சாதகமாக அதிகரிக்கிறது. ஒரு பங்குக்கான வருவாய் அதிகரிப்பதன் காரணத்தை முதலீட்டாளர்கள் புரிந்து கொள்ளாமல் இருக்கலாம். திடீர் எழுச்சியின் பின்னணியில் உள்ள அடிப்படைக் காரணத்தை அறிந்து கொள்வதற்குப் பதிலாக, இணைப்பின் மூலம் உருவாக்கப்பட்ட சினெர்ஜி காரணமாக முதலீட்டாளர்கள் ஒரு பங்கின் வருவாய் அதிகரித்ததாக நம்பலாம், இதன் விளைவாக இணைப்பிற்குப் பிந்தைய பங்குகளின் மதிப்பு அதிகரிக்கும்.

நிறுவனங்கள் பங்கு விலையில் இந்த தற்காலிக ஊக்கத்தை அனுபவிக்கக்கூடும், ஆனால் பூட்ஸ்ட்ராப் விளைவு பொதுவாக சில ஆண்டுகளில் தெளிவாகிறது. ஒரு பங்கு விகிதத்திற்கான வருவாயை செயற்கையாக உயர்ந்த மட்டத்தில் தக்க வைத்துக் கொள்ள, நிறுவனம் அதே விகிதத்தில் நிறுவனங்களை ஆக்கிரோஷமாக வாங்குவதன் மூலம் ஒன்றிணைத்தல் மற்றும் விரிவாக்க மூலோபாயத்தை தொடர்ந்து விளையாட வேண்டும். ஒரு இணைப்பு மற்றும் விரிவாக்கம் நிறுத்தப்பட்டவுடன், ஒரு பங்கின் வருவாய் குறையும் மற்றும் பங்கு விலை அதைப் பின்பற்றும்.

பூட்ஸ்டார்ப் விளைவு எடுத்துக்காட்டு # 1

இதை மேலும் புரிந்துகொள்ள ஒரு எடுத்துக்காட்டு எடுத்துக்கொள்வோம்:

இப்போது, மேற்கண்ட சூழ்நிலையில், இலக்கு நிறுவனத்தைப் பெறுவதற்கு, கையகப்படுத்துபவர் பின்வரும் கணக்கீட்டின்படி இலக்கு நிறுவனத்தின் பங்குகளுக்கு ஈடாக புதிய பங்குகளை வழங்க வேண்டும்:

- கையகப்படுத்துபவர் செலுத்த வேண்டும்: $ 3,000,000.0

- கையகப்படுத்துபவரின் பங்கு விலை :. 100

- பங்குகளை வாங்குபவரின் எண்ணிக்கை: $ 3,000,000.0 / $ 100 = 30,000 பங்குகள்

- எனவே, இணைப்பின் விளைவாக, மொத்தம் 130,000 பங்குகள் (100,000 பழைய பங்குகள் மற்றும் 30,000 புதிய பங்குகள் உட்பட) இருக்கும்.

- இணைக்கப்பட்ட நிறுவனத்தின் பிந்தைய பிந்தைய வருவாய் 50,000 850,000 (கையகப்படுத்துபவரின், 000 600,000 மற்றும் இலக்கு $ 250,000 உட்பட).

- எனவே, பின்வரும் கணக்கீட்டின் படி ஒரு பங்குக்கு பிந்தைய பிந்தைய வருவாய் 6.5 ஆக இருக்கும்:

- பிந்தைய இணைப்பிற்கு இபிஎஸ் = $ 850,000 / 130,000 = 6.5

இணைப்புக்கு முந்தைய பங்குகளின் மொத்த பங்குகளின் எண்ணிக்கையை குறைப்பதன் விளைவாக 130,000 (அதற்கு பதிலாக) இணைப்பிற்கு முன்னர் கையகப்படுத்துபவர் ஒரு பங்குக்கு சம்பாதித்ததை விட அதிகமாக உள்ளது என்பதை தெளிவாகக் காணலாம். 200,000 இல்) மற்றும் இலக்கின் வருவாயைச் சேர்ப்பதன் காரணமாக கையகப்படுத்துபவரின் பிந்தைய பிந்தைய வருவாயின் அதிகரிப்பு.

ஒரு பங்குக்கான வருவாயின் இந்த குறுகிய கால அதிகரிப்பு கணிதத்தின் முழுமையான விளையாட்டு காரணமாகும், எந்தவொரு பொருளாதார வளர்ச்சியினாலும் அல்லது இணைப்பால் உருவாக்கப்பட்ட எந்தவிதமான சினெர்ஜியினாலும் அல்ல.

பூட்ஸ்டார்ப் விளைவு எடுத்துக்காட்டு # 2

மற்றொரு பூட்ஸ்ட்ராப் வருவாய் உதாரணத்தை எடுத்துக்கொள்வோம்:

மேலே காட்டப்பட்டுள்ள அட்டவணையின்படி, பின்வருவதைக் கணக்கிடுவோம்:

- வாங்குபவர் வழங்க வேண்டிய பங்குகள்

- பிந்தைய இணைப்பிற்கு இ.பி.எஸ்

- பிந்தைய இணைப்பிற்கு பி / இ

- பிந்தைய பிந்தைய விலை

வாங்குபவர் வழங்க வேண்டிய பங்குகளின் எண்ணிக்கை:

- = இலக்கு ஈக்விட்டியின் சந்தை மதிப்பு / கையகப்படுத்துபவரின் பங்கு விலை

- = $3,500,000.0 / $100.0

- = 35,000.0 பங்குகள்

பிந்தைய இணைப்பிற்கு இபிஎஸ்:

- = கையகப்படுத்தியவர் பிந்தைய இணைப்பின் மொத்த வருவாய் / கையகப்படுத்திய பின் இணைப்பின் மொத்த பங்குகளின் எண்ணிக்கை

- = ($300,000.0 + $125,000.0) / (100,000.0 + 35,000.0)

- = 3.1

பிந்தைய இணைப்பிற்கு பி / இ:

சந்தை திறமையானது என்று கருதுவது, எனவே முன்கூட்டியே மற்றும் கையகப்படுத்துபவரின் பிந்தைய பிந்தைய பங்கு விலை அப்படியே இருக்கும்.

- = கையகப்படுத்துபவரின் சராசரி இபிஎஸ் + இலக்குகளின் சராசரி இபிஎஸ்

- = $ 300,000.0 / ($ 300,000.0 + $ 125,000.0)) x 33.3 + $ 125,000.0 / ($ 300,000.0 + $ 125,000.0)) x 28.0 = 31.8

பிந்தைய இணைப்பிற்கு கையகப்படுத்துபவரின் பங்கு விலை:

சந்தை திறமையாக இல்லை என்று கருதுவது, எனவே பங்கு விலை முன் மற்றும் இணைப்புக்கு பிந்தையது ஒரே மாதிரியாக இருக்காது.

- = கையகப்படுத்துபவரின் பி-இ விகிதம் x கையகப்படுத்துபவரின் பிந்தைய இணைப்பு EPS = 33.3 x 3.1 = 105

இது பூட்ஸ்ட்ராப் விளைவு காரணமாக கையகப்படுத்துபவரின் முன்-இணைப்பு பங்கு விலையை விட அதிகமாக உள்ளது.

சுருக்கம்

பூட்ஸ்ட்ராப் விளைவு பின்வரும் நிகழ்வுகளால் அடையாளம் காணப்படுகிறது:

- கையகப்படுத்துபவரின் வர்த்தகத்தின் பங்குகள் இலக்கின் பங்குகளை விட அதிக பி / இ விகிதத்தில் வர்த்தகம் செய்கின்றன.

- எந்தவொரு செயல்பாட்டு பங்களிப்பும் இல்லாமல் இணைப்பிற்குப் பிறகு வாங்குபவரின் இபிஎஸ் அதிகரிக்கிறது.

ஒரு வணிக கலவையிலிருந்து பொருளாதார ரீதியாக லாபகரமான லாபங்கள் ஏதும் இல்லாதபோது, பங்குதாரர்களின் இபிஎஸ் அதிகரிப்பு பூட்ஸ்ட்ராப் விளைவு காரணமாகவே என்பதை முதலீட்டாளர்கள் அங்கீகரிப்பதால் பங்கு விலை உயர்வு நீண்ட காலத்திற்கு நீடிக்காது, எனவே, வாங்குபவரின் PE ஐ கீழ்நோக்கி சரிசெய்யவும் நீண்ட.

இருப்பினும், கடந்த காலங்களில் (எ.கா. 1990 இன் டாட்காம் குமிழி) பல உயர் பி-இ நிறுவனங்கள் குறைந்த பி-இ நிறுவனங்களுடன் அடுத்தடுத்து இணைப்பதன் மூலம் தொடர்ச்சியான இபிஎஸ் வளர்ச்சியை வெளிப்படுத்த தங்கள் வருவாயை பூட்ஸ்ட்ராப் செய்தன. எனவே, முதலீட்டாளர்கள் எச்சரிக்கையாக இருக்க வேண்டும், ஏனெனில் நிறுவனங்கள் இந்த பி-இ குமிழியை உருவாக்க இதுபோன்ற உத்திகளைப் பயன்படுத்தலாம் மற்றும் ஒன்றிணைவு மூலம் அதை பராமரிக்க முயற்சி செய்யலாம். ஆனால், இறுதியில், அடிப்படைகள் எப்போதும் வெற்றி பெறுகின்றன. எனவே, மதிப்பு முதலீட்டாளர்கள் தொடர்ந்து வெற்றியாளர்களாக இருப்பார்கள்.