செயல்பாட்டு மூலதன வருவாய் விகிதம் (பொருள், ஃபார்முலா, கணக்கீடு)

மூலதன வருவாய் விகிதம் என்றால் என்ன?

வணிக மூலதன விற்றுமுதல் விகிதம் நிறுவனம் தனது பணி மூலதனத்தை (தற்போதைய சொத்துக்கள் - தற்போதைய பொறுப்புகள்) வணிகத்தில் எவ்வளவு திறமையாக பயன்படுத்துகிறது என்பதை தீர்மானிக்க உதவுகிறது மற்றும் அதே காலகட்டத்தில் சராசரி பணி மூலதனத்துடன் அந்த காலகட்டத்தில் நிறுவனத்தின் நிகர விற்பனையை டைவ் செய்வதன் மூலம் கணக்கிடப்படுகிறது .

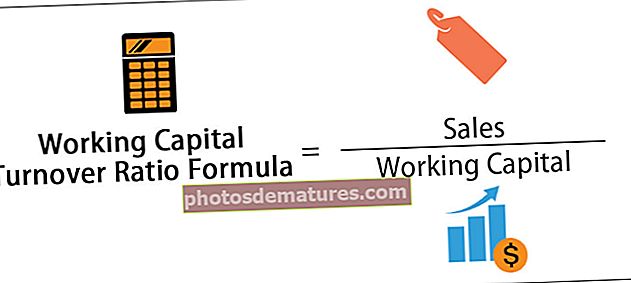

செயல்பாட்டு மூலதன வருவாய் விகிதம் ஃபார்முலா

நிறுவனத்தின் செயல்பாட்டு மூலதனத்தைப் பொறுத்து ஒரு நிறுவனம் தனது விற்பனையை எவ்வளவு சிறப்பாக உருவாக்குகிறது என்பதை இது குறிக்கிறது. ஒரு நிறுவனத்தின் செயல்பாட்டு மூலதனம் என்பது ஒரு நிறுவனத்தின் தற்போதைய சொத்துக்களுக்கும் தற்போதைய கடன்களுக்கும் உள்ள வித்தியாசமாகும்.

இந்த விகிதத்தை கணக்கிடுவதற்கான சூத்திரம் நிறுவனத்தின் விற்பனையை நிறுவனத்தின் செயல்பாட்டு மூலதனத்தால் வகுப்பதன் மூலம் ஆகும்.

செயல்பாட்டு மூலதன வருவாய் விகிதம் ஃபார்முலா = விற்பனை / பணி மூலதனம்

விளக்கம்

நிறுவனத்தின் செயல்பாட்டு மூலதனத்தைப் பொறுத்து ஒரு நிறுவனம் தனது விற்பனையை எவ்வளவு சிறப்பாக உருவாக்குகிறது என்பதை இது குறிக்கிறது. இந்த விகிதத்தை கணக்கிடுவதற்கான இரண்டு மாறிகள் விற்பனை அல்லது வருவாய் மற்றும் ஒரு நிறுவனத்தின் செயல்பாட்டு மூலதனம் ஆகும். ஒரு நிறுவனத்தின் செயல்பாட்டு மூலதனம் என்பது ஒரு நிறுவனத்தின் தற்போதைய சொத்துக்களுக்கும் தற்போதைய கடன்களுக்கும் உள்ள வித்தியாசமாகும்.

எடுத்துக்காட்டுகள்

அதை நன்கு புரிந்துகொள்ள, செயல்பாட்டு மூலதன வருவாய் விகித சூத்திரத்தை கணக்கிடுவதற்கான சில எளிய எடுத்துக்காட்டுகளைப் பார்ப்போம்.

எடுத்துக்காட்டு # 1

பணி மூலதன வருவாயைக் கணக்கிடுவதற்குப் பயன்படுத்தப்படும் மாறிகளைக் கருதி ஒரு தன்னிச்சையான நிறுவனத்தின் செயல்பாட்டு மூலதனத்தை எவ்வாறு கணக்கிடுவது என்பதைப் புரிந்துகொள்வோம்.

ஒரு நிறுவனத்திற்கு, ஒரு குறிப்பிட்ட நிறுவனத்தின் விற்பனை $ 4000 என்று வைத்துக்கொள்வோம்.

பணி மூலதனத்தின் கணக்கீட்டிற்கு, வகுத்தல் என்பது மூலதனமாகும். நடப்பு சொத்துக்கள் கழித்தல் தற்போதைய பொறுப்புகள், இது ஒரு இருப்புநிலை உருப்படி ஆகும், அதனால்தான் பணி மூலதனத்தின் சராசரியை எடுத்துக்கொள்வது முக்கியம். அந்தந்த இரண்டு காலங்களுக்கான செயல்பாட்டு மூலதனம் 305 மற்றும் 295 என்று வைத்துக் கொள்வோம்.

எனவே, பணி மூலதன வருவாய் விகிதத்தின் கணக்கீடு பின்வருகிறது.

இதன் விளைவாக இருக்கும் -

எடுத்துக்காட்டு # 2

டாடா ஸ்டீலின் இந்த விகிதத்தை எவ்வாறு கணக்கிடுவது என்பதைப் புரிந்துகொள்வோம்.

பணி மூலதனத்தின் கணக்கீட்டிற்கு, வகுத்தல் என்பது மூலதனமாகும். நடப்பு சொத்துக்கள் கழித்தல் தற்போதைய பொறுப்புகள், இது ஒரு இருப்புநிலை உருப்படி ஆகும், அதனால்தான் பணி மூலதனத்தின் சராசரியை எடுத்துக்கொள்வது முக்கியம். இரண்டு குறிப்பிட்ட காலங்களுக்கான டாடா எஃகுக்கான மூலதனம் -2946 மற்றும் 9036 ஆகும்

எனவே, டாடா ஸ்டீலின் செயல்பாட்டு மூலதன வருவாய் விகிதத்தின் கணக்கீடு பின்வருமாறு.

இதன் விளைவாக இருக்கும் -

டாடா எஃகுக்கான மூலதன விகிதம் 19.83 ஆகும்

அதிக விகிதம் பொதுவாக நிறுவனம் அதன் செயல்பாட்டு மூலதனத்துடன் அதிக வருவாயை ஈட்டுகிறது என்பதைக் குறிக்கிறது. தற்போதைய சொத்துக்கள் தற்போதைய கடன்களை விட அதிகமாக இருக்கும்போது, செயல்படும் மூலதனம் நேர்மறையான எண்ணாக இருக்கும். செலுத்த வேண்டியவற்றுடன் ஒப்பிடுகையில் சரக்கு அளவு குறைவாக இருந்தால், பணி மூலதனம் குறைவாக இருப்பதை விட, இது இந்த விஷயத்தில் உள்ளது. இது மூலதன விகிதத்தை மிக அதிகமாக ஆக்குகிறது. செயல்பாட்டு மூலதன விகிதத்தை விகிதத்தில் பார்ப்பது முக்கியம், மேலும் தொழில்துறையுடன் ஒப்பிடுகையில், செயல்பாட்டு மூலதனத்தைப் பற்றி ஒரு நல்ல பகுப்பாய்வு செய்ய வேண்டும்.

எடுத்துக்காட்டு # 3

ஹிண்டல்கோவின் மூலதன வருவாயை எவ்வாறு கணக்கிடுவது என்பதைப் புரிந்துகொள்வோம்.

செயல்பாட்டு மூலதனம், இது தற்போதைய சொத்துக்கள் கழித்தல் தற்போதைய பொறுப்புகள், இருப்புநிலை உருப்படி ஆகும், அதனால்தான் பணி மூலதனத்தின் சராசரியை எடுத்துக்கொள்வது முக்கியம். இரண்டு குறிப்பிட்ட காலங்களுக்கான ஹிண்டல்கோவின் செயல்பாட்டு மூலதனம் 9634 மற்றும் 9006 ஆகும். இந்த விகிதத்தை கணக்கிட பயன்படுத்தப்படும் மாறிகள் கீழே உள்ள ஸ்னாப்ஷாட் சித்தரிக்கிறது.

இதன் விளைவாக இருக்கும் -

ஹிண்டல்கோவின் செயல்பாட்டு மூலதன விகிதம் 1.28 ஆகும்.

குறைந்த விகிதம் பொதுவாக நிறுவனம் அதன் செயல்பாட்டு மூலதனத்துடன் அதிக வருவாயை ஈட்டவில்லை என்பதைக் குறிக்கிறது. தற்போதைய சொத்துக்கள் தற்போதைய கடன்களை விட அதிகமாக இருக்கும்போது, செயல்படும் மூலதனம் நேர்மறையான எண்ணாக இருக்கும். செலுத்த வேண்டியவற்றுடன் ஒப்பிடுகையில் சரக்கு அளவு குறைவாக இருந்தால், பணி மூலதனம் அதிகமாக இருப்பதை விட, இது இந்த விஷயத்தில் உள்ளது. இது மூலதனத்தை மிகக் குறைவாக ஆக்குகிறது. சூத்திரத்தைப் பற்றி ஒரு நல்ல பகுப்பாய்வு செய்ய, தொழில்துறை மூலதன விகிதத்தை விகிதம் முழுவதும் பார்ப்பது முக்கியம்.

செயல்பாட்டு மூலதன வருவாய் விகிதம் கால்குலேட்டர்

இந்த கால்குலேட்டரை நீங்கள் பயன்படுத்தலாம்

| விற்பனை | |

| பணி மூலதனம் | |

| செயல்பாட்டு மூலதன வருவாய் விகிதம் ஃபார்முலா | |

| செயல்பாட்டு மூலதன வருவாய் விகிதம் ஃபார்முலா = |

|

|

பொருத்தமும் பயன்பாடும்

அதிக செயல்பாட்டு மூலதனம் பொதுவாக நிறுவனம் அதன் செயல்பாட்டு மூலதனத்துடன் அதிக வருவாயை ஈட்டுகிறது என்பதைக் குறிக்கிறது. தற்போதைய சொத்துக்கள் தற்போதைய கடன்களை விட அதிகமாக இருக்கும்போது, செயல்பாட்டு மூலதனம் நேர்மறையான எண்ணாக இருக்கும். சூத்திரத்திற்குள் செல்லும் அனைத்து பகுதிகளையும் பார்ப்பது முக்கியம். ஒரு உயர்ந்த அளவிலான சரக்கு அல்லது கடனாளர்களின் மேலாண்மை அல்லது நிறுவனம் மூலப்பொருட்களை யாரிடமிருந்து வாங்குகிறது அல்லது அவர்கள் முடித்த பொருட்களை யாருக்கு விற்கிறார்கள் என்பதன் காரணமாக விகிதம் அதிகமாகவோ அல்லது குறைவாகவோ உள்ளதா என்பதை பகுப்பாய்வு செய்வது முக்கியம். செயல்பாட்டு மூலதன விகிதத்தை விகிதம் முழுவதும் பார்ப்பது முக்கியம், மேலும் ஒரு நல்லதை உருவாக்க தொழில்துறையுடன் ஒப்பிடுகையில்

இந்த எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - மூலதன விற்றுமுதல் விகிதம் ஃபார்முலா எக்செல் வார்ப்புரு