கணக்கியல் விகிதங்கள் (சூத்திரங்கள், எடுத்துக்காட்டுகள்) | முதல் 4 வகைகள்

கணக்கியல் விகிதங்கள் என்றால் என்ன?

கணக்கியல் விகிதங்கள் என்பது நிதிநிலை அறிக்கைகளிலிருந்து பல்வேறு புள்ளிவிவரங்களை ஒப்பிடுவதன் மூலம் நிறுவனத்தின் செயல்திறனைக் குறிக்கும் விகிதங்கள், கடைசி காலகட்டத்தில் நிறுவனத்தின் முடிவுகள் / செயல்திறனை ஒப்பிடுதல், பணப்புழக்கத்தைப் பயன்படுத்தி நிதி அறிக்கை பகுப்பாய்வு செய்யப்படும் இரண்டு கணக்கியல் பொருட்களுக்கு இடையிலான உறவைக் குறிக்கிறது, கடன், செயல்பாடு மற்றும் இலாப விகிதங்கள்.

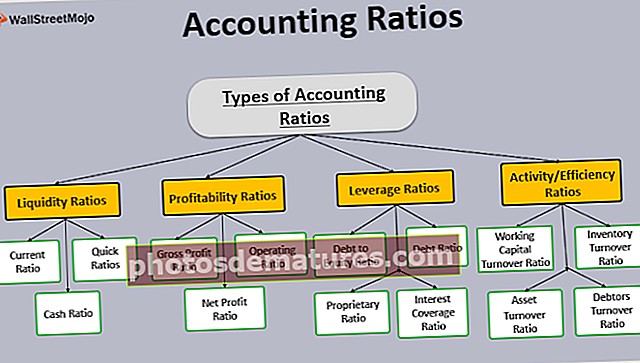

கணக்கியல் விகிதங்களில் 4 முக்கிய வகைகள் உள்ளன -

- பணப்புழக்க விகிதம்

- இலாப விகிதம்

- நெம்புகோல் விகிதத்தை

- செயல்பாட்டு விகிதங்கள்

இவை ஒவ்வொன்றையும் விரிவாக விவாதிப்போம் -

சூத்திரங்களுடன் கணக்கியல் விகிதங்களின் வகைகள்

சூத்திரங்களுடன் நான்கு வகையான கணக்கியல் விகிதங்கள் உள்ளன

# 1 - பணப்புழக்க விகிதங்கள்

இந்த முதல் வகை கணக்கியல் விகித சூத்திரம் நிறுவனத்தின் பணப்புழக்க நிலையை அறிய பயன்படுத்தப்படுகிறது. நிறுவனத்தின் குறுகிய கால கடன்களை நோக்கி செலுத்தும் திறனை தீர்மானிக்க இது பயன்படுத்தப்படுகிறது. அதிக பணப்புழக்க விகிதம் நிறுவனத்தின் பண நிலை நன்றாக இருப்பதைக் குறிக்கிறது. 2 அல்லது அதற்கு மேற்பட்ட பணப்புழக்க விகிதம் ஏற்றுக்கொள்ளத்தக்கது.

தற்போதைய விகிதம்

தற்போதைய விகிதம் தற்போதைய சொத்துக்களை வணிகத்தின் தற்போதைய கடன்களுடன் ஒப்பிட்டுப் பயன்படுத்தப்படுகிறது. இந்த விகிதம் நிறுவனம் அதன் குறுகிய கால கடன்களை தீர்க்க முடியுமா என்பதைக் குறிக்கிறது.

தற்போதைய விகிதம் = தற்போதைய சொத்துக்கள் / தற்போதைய பொறுப்புகள்தற்போதைய சொத்துகளில் ரொக்கம், சரக்கு, வர்த்தக பெறத்தக்கவைகள், பிற நடப்பு சொத்துக்கள் போன்றவை அடங்கும்.

உதாரணமாக

ஏபிசி கார்ப் அதன் இருப்புநிலைக் குறிப்பில் பின்வரும் சொத்துக்கள் மற்றும் பொறுப்புகள் உள்ளன.

தற்போதைய சொத்துக்கள் = குறுகிய கால மூலதனம் + கடனாளிகள் + பங்கு + ரொக்கம் மற்றும் வங்கி = $ 10,000 + $ 95,000 + $ 50,000 + $ 15,000 = $ 170,000.

தற்போதைய பொறுப்புகள் = கடன் பத்திரங்கள் + வர்த்தக செலுத்த வேண்டியவை + வங்கி ஓவர் டிராஃப்ட் = $ 50,000 + $ 40,000 + $ 40,000 = $ 130,000

தற்போதைய விகிதம் = $ 170,000 / $ 130,000 = 1.3

விரைவான விகிதம்

விரைவான விகிதம் தற்போதைய விகிதத்திற்கு சமமானது, தவிர விரைவான சொத்துக்களை மட்டுமே பணமாக்க எளிதானது. இது அமில சோதனை விகிதம் என்றும் அழைக்கப்படுகிறது

விரைவான விகிதம் = விரைவான சொத்துக்கள் / தற்போதைய கடன் பொறுப்புகள்விரைவான சொத்துக்கள் சரக்கு மற்றும் ப்ரீபெய்ட் செலவுகளை விலக்குகின்றன.

பண விகிதம்

பண விகிதம் உடனடியாக பணப்புழக்கத்திற்கு கிடைக்கக்கூடிய தற்போதைய சொத்துக்களை மட்டுமே கருதுகிறது. 1 அல்லது அதற்கு மேற்பட்டதாக இருந்தால் பண விகிதம் சிறந்ததாக கருதப்படுகிறது.

பண விகிதம் = (ரொக்கம் + சந்தைப்படுத்தக்கூடிய பத்திரங்கள்) / தற்போதைய பொறுப்புகள்# 2 - இலாப விகிதங்கள்

இந்த வகை கணக்கியல் விகித சூத்திரங்கள் நிறுவனத்தின் லாபத்தை ஈட்டுவதில் செயல்திறனைக் குறிக்கின்றன. இது பணியமர்த்தப்பட்ட மூலதனத்துடன் கடிதத்தில் வணிகத்தின் சம்பாதிக்கும் திறனைக் குறிக்கிறது.

மொத்த லாப விகிதம்

மொத்த இலாப விகிதம் நிறுவனத்தின் மொத்த லாபத்தை நிறுவனத்தின் நிகர விற்பனையுடன் ஒப்பிடுகிறது. அதன் செயல்பாட்டு செலவுகளுக்கு முன்னர் வணிகத்தால் ஈட்டப்பட்ட விளிம்பை இது குறிக்கிறது. இது விற்பனையின்% ஆக குறிப்பிடப்படுகிறது. மொத்த இலாப விகிதம் அதிக லாபம் ஈட்டக்கூடியது.

மொத்த லாப விகிதம் = (மொத்த லாபம் / செயல்பாடுகளிலிருந்து நிகர வருவாய்) எக்ஸ் 100செயல்பாடுகளிலிருந்து நிகர வருவாய் = நிகர விற்பனை (அதாவது) விற்பனை (-) விற்பனை வருமானம்

மொத்த லாபம் = நிகர விற்பனை - விற்கப்பட்ட பொருட்களின் விலை

விற்கப்படும் பொருட்களின் விலையில் மூலப்பொருட்கள், தொழிலாளர் செலவு மற்றும் பிற நேரடி செலவுகள் அடங்கும்

உதாரணமாக

துத்தநாக வர்த்தக கார்ப்பரேஷன் மொத்த விற்பனை $ 100,000, விற்பனை வருமானம் $ 10,000 மற்றும் பொருட்களின் விலை, 000 80,000.

நிகர விற்பனை = $ 100,000 - $ 10,000 = $ 90,000

மொத்த லாபம் = $ 90,000 - $ 80,000 = $ 10,000

மொத்த இலாப விகிதம் = $10,000/ $90,000 = 11.11%

இயக்க விகிதம்

இயக்க விகிதம் இயக்க செலவுகள் மற்றும் நிகர விற்பனைக்கு இடையிலான உறவை வெளிப்படுத்துகிறது. இது வணிகத்தின் செயல்திறன் மற்றும் அதன் லாபத்தை சரிபார்க்கப் பயன்படுகிறது.

இயக்க விகிதம் = ((விற்கப்பட்ட பொருட்களின் விலை + இயக்க செலவுகள்) / செயல்பாடுகளின் நிகர வருவாய்) எக்ஸ் 100இயக்க செலவுகள் நிர்வாக செலவுகள், விற்பனை மற்றும் விநியோக செலவுகள், சம்பள செலவுகள் போன்றவை.

நிகர லாப விகிதம்

நிகர லாப விகிதம் உரிமையாளர்களுக்கு கிடைக்கக்கூடிய ஒட்டுமொத்த இலாபத்தை செயல்பாட்டு மற்றும் செயல்படாத வருமானம் மற்றும் செலவுகள் இரண்டையும் கருத்தில் கொள்கிறது. அதிக விகிதம், உரிமையாளர்களுக்கு அதிக வருமானம். இது முதலீட்டாளர்களுக்கும் நிதியாளர்களுக்கும் ஒரு முக்கியமான விகிதமாகும்.

நிகர லாப விகிதம் = (வரிக்குப் பிறகு நிகர லாபம் / நிகர வருவாய்) எக்ஸ் 100பணியமர்த்தப்பட்ட மூலதனத்தின் வருமானம் (ROCE)

வணிகத்தில் முதலீடு செய்யப்பட்ட நிதிகளுடன் ஒப்பிடுகையில் லாபத்தை ஈட்டுவதில் நிறுவனத்தின் செயல்திறனை ROCE காட்டுகிறது. நிதி திறமையாக பயன்படுத்தப்படுகிறதா என்பதை இது குறிக்கிறது.

பணியமர்த்தப்பட்ட மூலதனத்தின் வருமானம் = (வட்டி மற்றும் வரிகளுக்கு முந்தைய இலாபம் / பணியமர்த்தப்பட்ட மூலதனம்) எக்ஸ் 100உதாரணமாக

ஆர் அண்ட் எம் இன்க். பிபிஐடி $ 10,000, மொத்த சொத்துக்கள், 000 1,000,000 மற்றும் பொறுப்புகள், 000 600,000

மூலதன வேலை = $ 1,000,000 - $ 600,000 = $ 400,000

பணியமர்த்தப்பட்ட மூலதனத்தின் வருமானம் = $ 10,000 / $ 400,000 = 2.5%

பங்கு ஆதாயங்கள்

ஒரு பங்குக்கான வருவாய் ஒரு பங்கின் அடிப்படையில் ஒரு நிறுவனத்தின் வருவாயைக் காட்டுகிறது. பங்குகளின் கொள்முதல் / விற்பனை தொடர்பாக முடிவெடுப்பதற்கு முதலீட்டாளர்களுக்கு இது உதவியாக இருக்கும், ஏனெனில் இது முதலீட்டின் வருவாயை தீர்மானிக்கிறது. இது ஈவுத்தொகை அறிவிப்பு அல்லது போனஸ் வெளியீட்டு பங்குகளின் குறிகாட்டியாகவும் செயல்படுகிறது. இபிஎஸ் அதிகமாக இருந்தால், நிறுவனத்தின் பங்கு விலை அதிகமாக இருக்கும்.

ஒரு பங்குக்கான வருவாய் = பங்கு பங்குதாரர்களுக்கு கிடைக்கும் லாபம் / சராசரி சராசரி நிலுவை பங்குகள்# 3 - அந்நிய விகிதங்கள்

இந்த வகையான கணக்கியல் விகிதங்கள் கடன் விகிதங்கள் என அழைக்கப்படுகின்றன. இது நிறுவனத்தின் கடன்களை செலுத்தும் திறனை தீர்மானிக்கிறது. முதலீட்டாளர்கள் இந்த விகிதத்தில் ஆர்வமாக உள்ளனர், ஏனெனில் நிறுவனம் அதன் நிலுவைத் தொகையை எவ்வாறு பூர்த்தி செய்கிறது என்பதை அறிய உதவுகிறது.

கடன் ஈக்விட்டி விகிதம்

இது மொத்த கடன்களுக்கும் நிறுவனத்தின் மொத்த பங்குகளுக்கும் இடையிலான உறவைக் காட்டுகிறது. நிறுவனத்தின் அந்நியச் செலாவணியை அளவிட இது பயனுள்ளதாக இருக்கும். குறைந்த விகிதம் நிறுவனம் நிதி ரீதியாக பாதுகாப்பாக இருப்பதைக் குறிக்கிறது; அதிக விகிதம் வணிகமானது அதன் செயல்பாடுகளுக்கான கடன்களை அதிகம் சார்ந்து இருப்பதால் ஆபத்தில் இருப்பதைக் குறிக்கிறது. இது பற்சக்கர விகிதம் என்றும் அழைக்கப்படுகிறது. விகிதம் அதிகபட்சம் 2: 1 ஆக இருக்க வேண்டும்.

ஈக்விட்டி விகிதத்திற்கான கடன் = மொத்த கடன்கள் / மொத்த பங்குஉதாரணமாக

ஐ.என்.சி கார்ப் மொத்த கடன்களை $ 10,000, மற்றும் அதன் மொத்த பங்கு $ 7,000 ஆகும்.

கடன் விகிதம் ஈக்விட்டி விகிதம் = $ 10,000 / $ 7,000 = 1.4: 1

கடன் விகிதம்

கடன் விகிதம் நிறுவனத்தின் சொத்துக்களுடன் ஒப்பிடுகையில் கடன்களை அளவிடுகிறது. அதிக விகிதம் நிறுவனம் கடன் சிக்கல்களை எதிர்கொள்ளக்கூடும் என்பதைக் குறிக்கிறது.

கடன் விகிதம் = மொத்த பொறுப்புகள் / மொத்த சொத்துக்கள்தனியுரிம விகிதம்

இது மொத்த சொத்துக்களுக்கும் பங்குதாரர்களின் நிதிகளுக்கும் இடையிலான உறவைக் காட்டுகிறது. பங்குதாரர்களின் நிதி எவ்வளவு சொத்துக்களில் முதலீடு செய்யப்படுகிறது என்பதை இது குறிக்கிறது.

தனியுரிம விகிதம் = பங்குதாரர்களின் நிதி / மொத்த சொத்துக்கள்வட்டி பாதுகாப்பு விகிதம்

வட்டி பாதுகாப்பு விகிதம் நிறுவனத்தின் வட்டி செலுத்தும் கடமையை பூர்த்தி செய்யும் திறனை அளவிடுகிறது. அதிக விகிதம் நிறுவனம் அதன் வட்டி செலவை ஈடுசெய்ய போதுமான அளவு சம்பாதிக்கிறது என்பதைக் குறிக்கிறது.

வட்டி பாதுகாப்பு விகிதம் = வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய் / வட்டி செலவுஉதாரணமாக

டியோ இன்க் EBIT $ 1,000 மற்றும் அது $ 10,000 @ 6% மதிப்புள்ள கடனீடுகளை வெளியிட்டுள்ளது

வட்டி செலவு = $ 10,000 * 6% = $ 600

வட்டி பாதுகாப்பு விகிதம் = ஈபிஐடி / வட்டி செலவு = $ 1,000 / $ 600 = 1.7: 1

எனவே தற்போதைய ஈபிஐடி வட்டி செலவை 1.7 மடங்கு ஈடுசெய்ய முடியும்.

# 4 - செயல்பாடு / செயல்திறன் விகிதங்கள்

செயல்பாட்டு மூலதன வருவாய் விகிதம்

இது நிகர செயல்பாட்டு மூலதனத்துடன் விற்பனையின் உறவை நிறுவுகிறது. அதிக விகிதம் நிறுவனத்தின் நிதி திறமையாக பயன்படுத்தப்படுவதைக் குறிக்கிறது.

செயல்பாட்டு மூலதன வருவாய் விகிதம் = நிகர விற்பனை / நிகர மூலதனம்சரக்கு விற்றுமுதல் விகிதம்

சரக்கு விற்றுமுதல் விகிதம் பங்கு விற்பனையாக மாற்றப்படும் வேகத்தைக் குறிக்கிறது. சரக்கு மறுசீரமைப்பிற்கும் மாற்று சுழற்சியைப் புரிந்துகொள்வதற்கும் இது பயனுள்ளதாக இருக்கும்.

சரக்கு விற்றுமுதல் விகிதம் = விற்கப்பட்ட பொருட்களின் விலை / சராசரி சரக்குசொத்து வருவாய் விகிதம்

சொத்து வருவாய் விகிதம் முதலீட்டின் ஒரு சதவீதமாக வருவாயைக் குறிக்கிறது. அதிக விகிதம் நிறுவனத்தின் சொத்துக்கள் சிறப்பாக நிர்வகிக்கப்படுவதைக் குறிக்கிறது, மேலும் இது நல்ல வருவாயை அளிக்கிறது.

சொத்து வருவாய் விகிதம் = நிகர வருவாய் / சொத்துக்கள்கடனாளிகளின் வருவாய் விகிதம்

கடனாளர்களிடமிருந்து வருவாய் விகிதம் கடன் விற்பனை மதிப்பு எவ்வளவு திறமையாக சேகரிக்கப்படுகிறது என்பதைக் குறிக்கிறது. இது கடன் விற்பனைக்கும் அதனுடன் பெறத்தக்கவைகளுக்கும் இடையிலான உறவைக் காட்டுகிறது.

கடனாளிகளின் வருவாய் விகிதம் = கடன் விற்பனை / சராசரி கடனாளிகள்உதாரணமாக

நடப்பு ஆண்டில் எக்ஸ் கார்ப் மொத்த விற்பனையை, 000 6,000 செய்கிறது, அதில் 20% பண விற்பனை. ஆரம்பத்தில் கடனாளிகள் $ 800 மற்றும் ஆண்டு முடிவில் 6 1,600.

கடன் விற்பனை = மொத்த விற்பனையில் 80% = $ 6,000 * 80% =, 800 4,800

சராசரி கடனாளிகள் = ($ 800 + $ 1,600) / 2 = $ 1,200

கடனாளிகளின் வருவாய் விகிதம் = கடன் விற்பனை / சராசரி கடனாளிகள் =, 800 4,800 / $ 1,200 = 4 முறை

முடிவுரை

நிறுவனத்தின் செயல்திறன் மற்றும் நிதி நிலையை பகுப்பாய்வு செய்ய கணக்கியல் விகிதங்கள் பயனுள்ளதாக இருக்கும். இது ஒரு அளவுகோலாக செயல்படுகிறது, மேலும் இது தொழில்களுக்கும் நிறுவனங்களுக்கும் இடையில் ஒப்பிடுவதற்குப் பயன்படுத்தப்படுகிறது. அவை நிறுவனத்தின் ஸ்திரத்தன்மையைப் புரிந்துகொள்ள உதவுவதால் அவை வெறும் எண்களை விட அதிகம். இது பங்கு மதிப்பீடு தொடர்பாக முதலீட்டாளர்களுக்கு உதவுகிறது. மேக்ரோ-நிலை பகுப்பாய்விற்கு, விகிதங்களைப் பயன்படுத்தலாம், ஆனால் வணிகத்தைப் பற்றிய சரியான புரிதலைப் பெற ஆழமான பகுப்பாய்வு செய்யப்பட வேண்டும்.