லாப சதவீதம் ஃபார்முலா | எடுத்துக்காட்டுகளுடன் கணக்கீடு

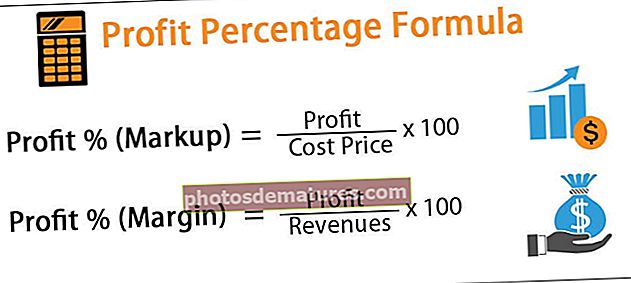

இலாப சதவீதத்தைக் கணக்கிடுவதற்கான சூத்திரம்

இலாப சதவீத சூத்திரம் அனைத்து செலவுகளையும் செலுத்திய பின்னர் நிறுவனத்துடன் எஞ்சியிருக்கும் நிதி நன்மைகளை கணக்கிடுகிறது மற்றும் செலவு விலை அல்லது விற்பனை விலையின் சதவீதத்தை வெளிப்படுத்துகிறது. லாப சதவீதம் இரண்டு வகைகளில் உள்ளது) அ) செலவு விலையின் சதவீதமாக மார்க்அப் வெளிப்படுத்தப்படுகிறது, ஆ) லாப அளவு என்பது விற்பனை விலையைப் பயன்படுத்தி கணக்கிடப்படும் சதவீதமாகும்.

இலாப சதவீத சூத்திரம் பின்வருமாறு கணக்கிடப்படுகிறது.

லாபம்% (மார்க்அப்) = (லாபம் / செலவு விலை) * 100 லாபம்% (விளிம்பு) = (லாபம் / வருவாய்) * 100

இலாப சதவீதத்தின் கணக்கீடு எடுத்துக்காட்டுகள்

இதை நன்கு புரிந்துகொள்ள சில எளிய மற்றும் மேம்பட்ட எடுத்துக்காட்டுகளைப் பார்ப்போம்.

இந்த இலாப சதவீத ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - லாப சதவீதம் ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

சிபிஏ மற்றும் சிஎஃப்ஏ வேட்பாளர்களின் கடும் தேவை காரணமாக, ஸ்டேஷனரி கடையின் உரிமையாளர் ஜோசப், 150 சாதாரண கால்குலேட்டர்களை ஒரு துண்டுக்கு 35 என்ற விகிதத்திலும், 80 துண்டுகள் நிதி கால்குலேட்டர்களை ஒரு துண்டுக்கு 115 என்ற விகிதத்திலும் வாங்கினார்.

அவர் போக்குவரத்து மற்றும் பிற கட்டணங்களுக்காக 2500 டாலர் செலவிட்டார். அவர் சாதாரண கால்குலேட்டர்களை $ 50 மற்றும் நிதி கால்குலேட்டர்களை $ 150 என்று பெயரிட்டார். ஒவ்வொரு கால்குலேட்டருக்கும் 5% தள்ளுபடி வழங்க முடிவு செய்தார்.

இப்போது அவர் சம்பாதித்த லாபத்தை அறிய விரும்புகிறார்.

தீர்வு:

இலாப சதவீத சூத்திரத்தை கணக்கிடுவதற்கு கீழே கொடுக்கப்பட்ட தரவைப் பயன்படுத்தவும்.

இலாபத்தை கணக்கிடுவது பின்வருமாறு:

லாபம் = 18525 - 16950

லாபம் இருக்கும் -

லாபம் = 1575

இலாப சதவீதத்தைக் கணக்கிடுவது பின்வருமாறு:

= (1575 / 16950) * 100

லாபம்% இருக்கும் -

எடுத்துக்காட்டு # 2

ஃபுட் வேர் உற்பத்தி நிறுவனமான வெய்ன் இன்க் லிமிடெட் ஆண்டு வருமானம் முந்தைய ஆண்டில் நிறுவனத்தின் உண்மையான ரசீதுகள் மற்றும் கொடுப்பனவுகளின் அடிப்படையில், 000 100,000 மில்லியன் ஆகும். ரொக்க லாபம் வருவாயில் 1% ஆகும். இந்த ஆண்டில் செய்யப்பட்ட கடன் விற்பனை (ஆண்டு வருவாயில் சேர்க்கப்படவில்லை) 00 2300 மில்லியன் ஆகும். வெய்ன் அதன் சொத்துக்களில் ஆண்டுக்கு 800 மில்லியன் டாலர் தேய்மானம் வசூலிக்கிறது.

வெய்ன் இன்க் மேலாண்மை புத்தக இலாபங்களைக் கண்டுபிடித்து இரு புத்தகங்களுக்கும் இலாப சதவீதத்தைக் கணக்கிட விரும்புகிறது.

தீர்வு:

இலாப சதவீதத்தைக் கணக்கிடுவதற்கு கீழே கொடுக்கப்பட்ட தரவைப் பயன்படுத்தவும்.

பண இலாபத்தின் கணக்கீடு இருக்கும் -

பண லாபம் = 100000 * 1% = 1000

புத்தக இலாபத்தை கணக்கிடுவது பின்வருமாறு செய்ய முடியும் -

புத்தக லாபம் = 1000 - 800 + 2300

புத்தக லாபம் இருக்கும் -

புத்தக லாபம் = 2500

புத்தக இலாப சதவீத சூத்திரத்தின் கணக்கீட்டை பின்வருமாறு செய்யலாம் -

= 2500 / (100000 + 2300 ) *100

புத்தக லாபம்% இருக்கும் -

எடுத்துக்காட்டு # 3

தொடக்க முதலீட்டாளரான திரு. புரூஸ் வெய்ன், திட்டத்தின் இலாபத்தின் அடிப்படையில் ஒரு புதிய தகவல் தொழில்நுட்ப தொடக்கத்தில் முதலீடு செய்ய விரும்புகிறார். அதாவது அதிக லாபத்தைக் காட்டக்கூடிய யோசனை நிதி ஒதுக்கீட்டிற்கு தகுதி பெறும்.

ஆரக்கிள் மற்றும் அடோப் ஆகிய இரண்டு நிறுவனங்கள், தங்கள் யோசனைகளை எதிர்பார்த்த வருவாய் உருவாக்கம் மற்றும் அதனுடன் தொடர்புடைய செலவுகளுடன் முன்வைக்கின்றன.

திரு. புரூஸ் வெய்ன் எந்த நிறுவனத்தை அளவுகோல்களின்படி தேர்ந்தெடுக்க வேண்டும் என்று முடிவெடுக்க ஆலோசனை கூறுங்கள்.

தீர்வு:

ஆரக்கிள் நிறுவனத்திற்கான இலாப சதவீதத்தை பின்வருமாறு செய்ய முடியும்:

= (140/ 1,000) * 100

ஆரக்கிள் லாபம்% இருக்கும் -

அடோப்பிற்கான இலாப சதவீதத்தை பின்வருமாறு செய்ய முடியும்:

= (280 / 2,250) * 100

அடோப்பிற்கான லாபம்% இருக்கும் -

முடிவுரை:

அடோப் அதன் வருமான அறிக்கைகளில் ஆரக்கிளை விட 2,250,000 டாலர் மற்றும் அதிக நிகர லாபம் 280,000 டாலர்களைக் காட்டுகிறது. முறையே வருவாய் மற்றும் நிகர லாபம், 000 1,000,000 மற்றும், 000 140,000. ஆனால் இரு நிறுவனங்களின் இலாப சதவீதத்தைக் கணக்கிடும்போது, ஆரக்கிள் அடோப்பை விட ஆரக்கிள் 14% மற்றும் அடோப் நிறுவனத்திற்கு 12% லாபத்தை விட அதிகமாக உள்ளது. எனவே இலாப சதவீதத்தின் அடிப்படையில், திரு. வெய்ன் நிதி ஒதுக்கீட்டிற்கு ஆரக்கிளைத் தேர்ந்தெடுக்க வேண்டும்.

எடுத்துக்காட்டு # 4

திரு. புரூஸ் வெய்ன் 5 ஆண்டுகளுக்கு முன்பு ஒரு லாட்டரியில் million 10 மில்லியனை வென்றார், அதையெல்லாம் பின்வருமாறு பன்முகப்படுத்தப்பட்ட போர்ட்ஃபோலியோவில் முதலீடு செய்தார்:

# ஐந்து ஆண்டுகளுக்குப் பிறகு, அவர் தனது சொத்துக்கள் மற்றும் முதலீடுகள் அனைத்தையும் மதிப்பீடு செய்தார். சமீபத்திய மதிப்பீட்டின்படி, அவர் 5 ஆண்டு காலப்பகுதியில் சம்பாதித்த நிகர லாப சதவீதத்தை அறிய விரும்புகிறார்.

அவரது இலாகாவின் தற்போதைய மதிப்பீடு பின்வருமாறு காட்டப்பட்டுள்ளது:

நிகர லாபத்தை கணக்கிடுவது பின்வருமாறு செய்ய முடியும்:

நிகர லாபம் = 10350000 - 10000000

நிகர லாபம் இருக்கும் -

நிகர லாபம் = 350,000

கணக்கீடு பின்வருமாறு செய்ய முடியும்:

=350,000 / 10,000,000 * 100

லாபம்% இருக்கும் -

முடிவுரை:

திரு. வெய்ன் ஈக்விட்டி சந்தை மற்றும் பங்குகளில் அதிகபட்ச பகுதியை ஒதுக்கியுள்ளார், இது உலகளாவிய மற்றும் உள்நாட்டு சந்தையில் ஏற்பட்ட மந்தநிலை காரணமாக எதிர்மறையான வருவாயை விளைவிக்கிறது, ஆனால் அவர் தனது இலாகாவை பல்வேறு சொத்துக்களாகப் பன்முகப்படுத்தியதால், அவர் இறுதியில் 3.5% இலாப சதவீதத்துடன் முடிந்தது மற்றும் அதன் ஒட்டுமொத்த முதலீட்டில் 50,000 350,000 சம்பாதித்தது.

லாப சதவீத சூத்திரத்தின் பொருத்தமும் பயன்பாடும்

- இலாப சதவீதம் என்பது ஒரு வணிகத்தின் லாபத்தை அளவிட ஒரு உயர் மட்ட மற்றும் மிகவும் பொதுவான கருவியாகும். விற்பனையை லாபமாக மாற்றுவதற்கான நிறுவனத்தின் திறனை இது அளவிடுகிறது. அதாவது, 20% என்பது நிறுவனம் ஒவ்வொரு $ 100 விற்பனைக்கும் $ 20 நிகர லாபத்தை ஈட்டியுள்ளது.

- இது அதிக விற்பனை / வருவாயை உருவாக்குவதற்கான நிர்வாகத்தின் திறனை அளவிடுவது மட்டுமல்லாமல், அதன் செலவுகளை எவ்வளவு திறமையாகக் குறைக்கிறது என்பதையும் கணக்கில் எடுத்துக்கொள்கிறது.

- நடைமுறை, நிலையான இலாபக் காட்டி: மேலே உள்ள புள்ளி அடிப்படையில் இலாப சதவீதம் இரண்டு கூறுகளிலிருந்து பெறப்படுகிறது என்று கூறுகிறது.

- விற்பனை மற்றும் செலவுகள்

- லாப சதவீதம் சமன்பாடு = (நிகர விற்பனை - செலவுகள்) / நிகர விற்பனை அல்லது 1 - (செலவுகள் / நிகர விற்பனை)

- ஆகவே நிகர விற்பனைக்கான செலவுகளின் விகிதத்தைக் குறைக்க முடிந்தால், அதிக லாபம்% அடைய முடியும்.

- எனவே விற்பனையை அதிகரிக்கிறது அல்லது செலவுகள் / செலவுகளை குறைக்கலாம்.

- துணிகர மூலதனம், தனியார் சமபங்கு போன்ற முதலீட்டாளர்கள் மற்றும் நிதியாளர்கள் எப்போதும் தொடக்கத்தின் இலாப சதவீதத்தை மதிப்பீடு செய்கிறார்கள், இதனால் சேவை அல்லது தயாரிப்பின் திறனை சரிபார்க்க முடியும்.

- பெரிய நிறுவனங்கள் கடன் பத்திரங்கள் அல்லது பங்கு பங்குகளை வழங்குதல் அல்லது கடனை உயர்த்துவது போன்ற கூடுதல் நிதிகளுடன் அது உருவாக்கப் போகும் என்று எதிர்பார்க்கப்படும் ஓரளவு வருவாயை வெளிப்படுத்த வேண்டும். நிறுவனங்கள் பொதுவாக அதன் முதலீட்டாளர்களுக்கு எதிர்காலத்தில் எதிர்பார்க்கப்படும் லாபம்% எண்ணிக்கையை வழங்குகின்றன.

- முதன்மை சந்தை (ஐபிஓக்கள்) மற்றும் இரண்டாம் நிலை சந்தை ஆகிய இரண்டிலும் உள்ள பங்குகளை மதிப்பீடு செய்ய ஆய்வாளர்கள் பெரும்பாலும் பயன்படுத்தும் கருவி லாபம்% எண்ணிக்கை.