ப்ரீபெய்ட் செலவுகள் ஜர்னல் நுழைவு | ப்ரீபெய்டுகளை எவ்வாறு பதிவு செய்வது?

ப்ரீபெய்ட் செலவினங்களுக்கான ஜர்னல் நுழைவு

பின்வரும் வெவ்வேறு ப்ரீபெய்ட் செலவுகள் பத்திரிகை உள்ளீடுகள் ப்ரீபெய்ட் செலவு எவ்வாறு பதிவு செய்யப்படுகிறது மற்றும் கணக்கிடப்படுகிறது என்பதற்கான பொதுவான வகை சூழ்நிலைகளைப் பற்றிய புரிதலைக் கொடுக்கும். ப்ரீபெய்ட் செலவினங்களுக்கான ஜர்னல் என்ட்ரி அனுப்பக்கூடிய சூழ்நிலைகள் இருப்பதால், எல்லா வகையான சூழ்நிலைகளையும் வழங்க முடியாது.

ப்ரீபெய்ட் செலவுகளை எவ்வாறு பதிவு செய்வது?

எடுத்துக்காட்டு # 1

கம்பெனி எக்ஸ் லிமிடெட் ஒரு தொழிலைத் தொடங்கியது, அதற்காக, அதற்கு வாடகைக்கு சொத்து தேவைப்படுகிறது. திரு. ஒய் உடன் ஒரு வருடத்திற்கு சொத்தை வாடகைக்கு எடுக்க ஒரு ஒப்பந்தத்தில் கையெழுத்திட்டது. ஒப்பந்தத்தின்படி, எக்ஸ் லிமிடெட் முழு 12 மாத வாடகைக்கு (01.01.2019 ஆம் ஆண்டின் தொடக்கத்தில்) நில உரிமையாளருக்கு ஒரு வருடம் முழுவதும், 000 60,000 தொகையை செலுத்த வேண்டும்.

மேலும், சொத்தை வாடகைக்கு எடுத்து, வாடகை தொகையை ஒரு வருடம் முழுவதும் முன்கூட்டியே செலுத்திய பின்னர், அது 12 மாத காப்பீட்டுக் கொள்கைக்கு 01.01 அன்று காப்பீட்டு நிறுவனத்திற்கு, 000 12,000 முன்பணமாக செலுத்திய சொத்தின் காப்பீட்டை எடுத்துக் கொண்டது. .2019. நிறுவனத்தால் சொத்துக்கான வாடகை மற்றும் காப்பீடாக செலுத்தப்பட்ட தொகையின் சிகிச்சையை ஆராய்ந்து, 2019 ஜனவரி மாதத்திற்கான கட்டணம் மற்றும் சரிசெய்தல் உள்ளீடுகளை பதிவுசெய்ய தேவையான பத்திரிகை உள்ளீடுகளை அனுப்பவும்.

தீர்வு

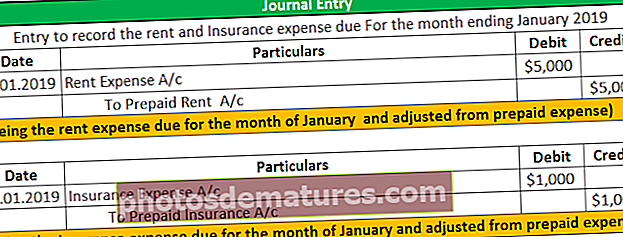

ஆண்டு முழுவதும் வாடகை செலவு மற்றும் காப்பீட்டு செலவு செலுத்தப்படும் தேதி: ஜனவரி 01, 2019.

தற்போதைய வழக்கில், நிறுவனம் எக்ஸ் லிமிடெட். 12 மாதங்களின் முழு வாடகை மற்றும் காப்பீட்டுத் தொகையை ஆரம்பத்தில் ஒரே நேரத்தில் செலுத்தியது. எனவே, எல்.டி.டி நிறுவனத்தின், 000 60,000 வாடகை செலவு மற்றும், 000 12,000 காப்பீட்டு செலவை நிறுவனத்தின் மாதாந்திர நிதிநிலை அறிக்கைகளில் ப்ரீபெய்ட் காப்பீடாக அங்கீகரிக்கும், ஏனெனில் இந்த தொகை முன்கூட்டியே பெறப்படவில்லை, இதன் மூலம் இன்னும் பெறப்படவில்லை, அதே பெறப்பட வேண்டும் எதிர்கால தேதியில்.

நிறுவனம் ஆரம்பத்தில் பணம் செலுத்தும் நேரத்தில் செலுத்தப்பட்ட தொகையை ப்ரீபெய்ட் செலவாக பதிவுசெய்து, அடுத்த 12 மாதங்களுக்கு ஒவ்வொரு மாதமும் அதை சரிசெய்து, அதன் தொகை செலுத்தப்பட்டவுடன் அதன் செலவாகும். 2019 ஆம் ஆண்டிற்கான மாதாந்திர நிதிநிலை அறிக்கையில் வாடகை மற்றும் காப்பீட்டு செலவுகளை பதிவு செய்வதற்கான கணக்கியல் நுழைவு பின்வருமாறு:

வாடகை மற்றும் காப்பீட்டுத் தொகையை முன்கூட்டியே பதிவு செய்வதற்கான நுழைவு

நிதி அறிக்கைகளில் மாதந்தோறும் அங்கீகரிக்கப்பட வேண்டிய செலவுகளின் கணக்கீடு

அடுத்த 12 மாதங்களுக்கு நிறுவனத்தின் சரியான மாதாந்திர நிதிநிலை அறிக்கையைத் தயாரித்து வழங்குவதற்காக நிறுவனம் ஒவ்வொரு மாதமும் இந்த சரிசெய்தல் பத்திரிகை பதிவை அனுப்பும், அதன் பிறகு ப்ரீபெய்ட் வாடகை மற்றும் காப்பீட்டுக் கணக்கின் இருப்பு இல்லை.

எடுத்துக்காட்டு # 2

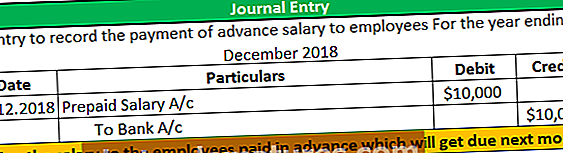

டிசம்பர் 31, 2018 அன்று, கம்பெனி ஒய் லிமிடெட் 2019 ஆம் ஆண்டு ஜனவரி மாத சம்பளத்தை நிறுவனத்தின் ஊழியர்களுக்கு முன்கூட்டியே $ 10,000 செலுத்தியது. நிறுவனம் தனது ஊழியர்களுக்கு முன்கூட்டியே சம்பளமாக செலுத்தப்பட்ட தொகையை பகுப்பாய்வு செய்து, பணம் செலுத்துதல் மற்றும் சரிசெய்தல் உள்ளீடுகளை பதிவுசெய்து தேவையான பத்திரிகை உள்ளீடுகளை அனுப்பவும்.

தீர்வு

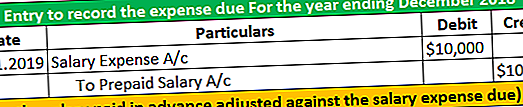

2018 இல் முடிவடையும் கணக்கியல் காலத்தில், டிசம்பர் 31, 2018 அன்று, ஊழியர்களுக்கு முன்கூட்டியே சம்பளம் வழங்கப்பட்டுள்ளது, இது அடுத்த மாதத்தில் செலுத்தப்பட உள்ளது. எனவே தற்போதைய வழக்கில், ஒய் லிமிடெட் நிறுவனம் ஒரு கணக்கியல் ஆண்டில் (டிசம்பர் 31, 2018 உடன் முடிவடைகிறது) செலவை செலுத்தியது, இது அடுத்த கணக்கியல் ஆண்டில் (டிசம்பர் 31, 2019 உடன் முடிவடையும்) செலுத்தப்படும். நிறுவனம் உண்மையில் செலுத்தப்பட்ட கணக்கியல் ஆண்டில் ப்ரீபெய்ட் செலவாக இந்த கட்டணத்தை அங்கீகரிக்க வேண்டும் மற்றும் செலவு உண்மையில் செலுத்தப்படும்போது அதை சரிசெய்ய வேண்டும். பரிவர்த்தனைகளை பதிவு செய்ய தேவையான பத்திரிகை உள்ளீடுகள் பின்வருமாறு

முடிவுரை

ப்ரீபெய்ட் செலவுகள் என்பது ஒரு நபரால் இன்னொருவருக்கு முன்கூட்டியே செலுத்தப்பட்ட செலவுகளின் அளவு, ஆனால் அதன் நன்மை இன்னும் பெறப்படவில்லை. அத்தகைய செலவுகளின் நன்மைகள் எதிர்கால தேதியில் நபரால் பயன்படுத்தப்பட வேண்டும். முன்கூட்டியே செலவினங்களுக்காக தொகை செலுத்தப்பட்டவுடன் (ப்ரீபெய்ட்), அது செலுத்தப்பட்ட தேதியில் அதைப் பதிவு செய்ய ஒரு பத்திரிகை நுழைவு அனுப்பப்பட வேண்டும். அதற்கு எதிராக நன்மைகள் பெறப்பட்ட தேதி, பின்னர் அதை கணக்கு புத்தகங்களில் உண்மையான செலவாக பதிவு செய்ய நுழைவு அனுப்பப்பட வேண்டும்.

நிறுவனத்தின் சரியான மாதாந்திர நிதிநிலை அறிக்கையை பங்குதாரர்களுக்கு தயாரித்து வழங்குவதற்காக ஒவ்வொரு காலகட்டத்தின் முடிவிலும் சரிசெய்தல் பத்திரிகை நுழைவு அனுப்பப்பட வேண்டும்.