டி.சி.எஃப் ஃபார்முலா | தள்ளுபடி செய்யப்பட்ட பணப்புழக்க சூத்திரத்தைப் பயன்படுத்தி நியாயமான மதிப்பைக் கணக்கிடுங்கள்

டி.சி.எஃப் ஃபார்முலா (தள்ளுபடி செய்யப்பட்ட பணப்புழக்கம்) என்றால் என்ன?

தள்ளுபடி செய்யப்பட்ட பணப்புழக்கம் (டி.சி.எஃப்) சூத்திரம் என்பது வருமான அடிப்படையிலான மதிப்பீட்டு அணுகுமுறையாகும், மேலும் எதிர்காலத்தில் எதிர்பார்க்கப்படும் பணப்புழக்கங்களை தள்ளுபடி செய்வதன் மூலம் ஒரு வணிகத்தின் அல்லது பாதுகாப்பின் நியாயமான மதிப்பை தீர்மானிக்க உதவுகிறது. இந்த முறையின் கீழ், எதிர்பார்க்கப்படும் எதிர்கால பணப்புழக்கங்கள் வணிகத்தின் வாழ்க்கை அல்லது கேள்விக்குரிய சொத்து வரை திட்டமிடப்படுகின்றன, மேலும் கூறப்பட்ட பணப்புழக்கங்கள் தற்போதைய மதிப்புக்கு வருவதற்கு தள்ளுபடி வீதம் எனப்படும் விகிதத்தால் தள்ளுபடி செய்யப்படுகின்றன.

DCF இன் அடிப்படை சூத்திரம் பின்வருமாறு:

DCF ஃபார்முலா = CFt / (1 + r). T.எங்கே,

- சி.எஃப்.டி = காலகட்டத்தில் பணப்புழக்கம்

- ஆர் = பணப்புழக்கங்களின் ஆபத்து கொடுக்கப்பட்ட பொருத்தமான தள்ளுபடி வீதம்

- t = சொத்தின் ஆயுள், இது மதிப்புடையது.

ஒரு வணிகத்தின் முழு ஆயுள் வரை பணப்புழக்கத்தை முன்னறிவிப்பது சாத்தியமில்லை, மேலும் வழக்கமாக, பணப்புழக்கங்கள் 5-7 ஆண்டுகளுக்கு மட்டுமே முன்னறிவிக்கப்படுகின்றன, அதன்பிறகு ஒரு முனைய மதிப்பை இணைப்பதன் மூலம் கூடுதலாக வழங்கப்படுகின்றன. டெர்மினல் மதிப்பு என்பது பணப்புழக்கங்கள் முன்னறிவிக்கப்பட்ட காலத்திற்கு அப்பால் வணிகத்தின் மதிப்பிடப்பட்ட மதிப்பு. இது தள்ளுபடி செய்யப்பட்ட பணப்புழக்க சூத்திரத்தின் மிக முக்கியமான பகுதியாகும், மேலும் நிறுவனத்தின் மதிப்பில் 60% -70% வரை உள்ளது, இதனால் உரிய கவனம் தேவை.

ஒரு வணிகத்தின் முனைய மதிப்பு நிரந்தர வளர்ச்சி விகித முறை அல்லது வெளியேறு பல முறையைப் பயன்படுத்தி கணக்கிடப்படுகிறது.

நிரந்தர வளர்ச்சி விகிதம் முறையின் கீழ், முனைய மதிப்பு இவ்வாறு கணக்கிடப்படுகிறது

டிவிn= CFn (1 + g) / (WACC-g)எங்கே,

- டிவிn குறிப்பிட்ட காலத்தின் முடிவில் முனைய மதிப்பு

- சி.எஃப்n கடைசியாக குறிப்பிடப்பட்ட காலத்தின் பணப்புழக்கத்தைக் குறிக்கிறது

- g என்பது வளர்ச்சி விகிதம்

- WACC என்பது மூலதனத்தின் எடையுள்ள சராசரி செலவு ஆகும்.

வெளியேறு பல முறைகளின் கீழ், முனைய மதிப்பு EV / EBITDA, EV / Sales போன்றவற்றைப் பயன்படுத்தி கணக்கிடப்படுகிறது, மேலும் அதற்கு ஒரு பெருக்கி அளிக்கிறது. உதாரணமாக, வெளியேறு பலவற்றைப் பயன்படுத்துவதன் மூலம், டெர்மினல் ஆண்டின் பணப்புழக்கத்துடன் வணிகத்தின் EV / EBITDA விற்பனையை ‘x’ மடங்குடன் டெர்மினலை மதிப்பிடலாம்.

DCF ஃபார்முலா கணக்கீட்டில் பயன்படுத்தப்படும் FCFF மற்றும் FCFE

தள்ளுபடி செய்யப்பட்ட பணப்புழக்க (டி.சி.எஃப்) சூத்திரத்தை எஃப்.சி.எஃப்.எஃப் அல்லது ஈக்விட்டிக்கு இலவச பணப்புழக்கத்தை மதிப்பிடுவதற்குப் பயன்படுத்தலாம்.

இரண்டையும் புரிந்துகொள்வோம், பின்னர் இருவருக்கும் இடையிலான உறவை ஒரு எடுத்துக்காட்டுடன் கண்டுபிடிக்க முயற்சிப்போம்:

# 1 - நிறுவனத்திற்கு இலவச பணப்புழக்கம் (FCFF)

இந்த டி.சி.எஃப் கணக்கீட்டு அணுகுமுறையின் கீழ், வணிகத்தின் முழு மதிப்பு, இதில் பங்குகளைத் தவிர, நிறுவனத்தில் உள்ள மற்ற உரிமைகோரல் உரிமையாளர்களும் (கடன் வைத்திருப்பவர்கள், முதலியன). FCFF இன் கீழ் திட்டமிடப்பட்ட காலத்திற்கான பணப்புழக்கங்கள் கீழ் கணக்கிடப்படுகின்றன

FCFF = வரிக்குப் பிறகு நிகர வருமானம் + வட்டி * (1-வரி விகிதம்) + பணமில்லாத செலவுகள் (தேய்மானம் மற்றும் விதிகள் உட்பட) - பணி மூலதனத்தில் அதிகரிப்பு - மூலதன செலவுமேலே கணக்கிடப்பட்ட இந்த பணப்புழக்கங்கள் மூலதனத்தின் சராசரி சராசரி செலவு (WACC) மூலம் தள்ளுபடி செய்யப்படுகின்றன, இது நிறுவனம் பயன்படுத்தும் நிதியுதவியின் வெவ்வேறு கூறுகளின் விலை, அவற்றின் சந்தை மதிப்பு விகிதாச்சாரத்தால் எடைபோடப்படுகிறது.

WACC = Ke * (1-DR) + Kd * DRஎங்கே

- கே ஈக்விட்டி செலவைக் குறிக்கிறது

- கே.டி கடன் செலவைக் குறிக்கிறது

- டி.ஆர் என்பது நிறுவனத்தின் கடன் விகிதமாகும்.

CAPM ஐப் பயன்படுத்துவதன் மூலம் ஈக்விட்டி செலவு (Ke) கணக்கிடப்படுகிறது:

Ke = Rf + β * (Rm-Rf)எங்கே,

- Rf ஆபத்து இல்லாத விகிதத்தைக் குறிக்கிறது

- Rm சந்தை வருவாய் விகிதத்தைக் குறிக்கிறது

- β - பீட்டா ஒரு முறையான ஆபத்தை குறிக்கிறது.

இறுதியாக, நிறுவன மதிப்பை அடைய அனைத்து எண்களும் சேர்க்கப்படுகின்றன:

நிறுவன மதிப்பு சூத்திரம் டி.வி.என் இன் (சி.எஃப் 1, சி.எஃப் 2… .. சி.எஃப்.என்) + பி.வி.

# 2 - ஈக்விட்டிக்கு இலவச பணப்புழக்கம் (FCFE)

இந்த டி.சி.எஃப் கணக்கீட்டு முறையின் கீழ், வணிகத்தின் பங்கு பங்குகளின் மதிப்பு கணக்கிடப்படுகிறது. இது ஈக்விட்டிக்கு எதிர்பார்க்கப்படும் பணப்புழக்கங்களை தள்ளுபடி செய்வதன் மூலம் பெறப்படுகிறது, அதாவது, அனைத்து செலவுகள், வரிக் கடமைகள் மற்றும் வட்டி மற்றும் அசல் கொடுப்பனவுகளைச் சந்தித்தபின் மீதமுள்ள பணப்புழக்கங்கள். FCFE இன் கீழ் திட்டமிடப்பட்ட காலத்திற்கான பணப்புழக்கங்கள் கீழ் கணக்கிடப்படுகின்றன:

FCFE = FCFF- வட்டி * (1-வரி வீதம்) - கடனைத் திருப்பிச் செலுத்துதல்குறிப்பிட்ட காலத்திற்கு மேலேயுள்ள பணப்புழக்கங்கள் ஈக்விட்டி (கே) செலவில் தள்ளுபடி செய்யப்படுகின்றன, இது மேலே விவாதிக்கப்பட்டது, பின்னர் டெர்மினல் மதிப்பு சேர்க்கப்படுகிறது (மேலே விவாதிக்கப்பட்டது) ஈக்விட்டி மதிப்பை அடைய.

DCF ஃபார்முலாவின் எடுத்துக்காட்டு (எக்செல் வார்ப்புருவுடன்)

இந்த டி.சி.எஃப் ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - டி.சி.எஃப் ஃபார்முலா எக்செல் வார்ப்புரு

ஒரு உதாரணம் உதவியுடன் தள்ளுபடி செய்யப்பட்ட பணப்புழக்க சூத்திரத்தைப் பயன்படுத்தி நிறுவன / நிறுவன மதிப்பு மற்றும் பங்கு மதிப்பு எவ்வாறு கணக்கிடப்படுகிறது என்பதைப் புரிந்துகொள்வோம்:

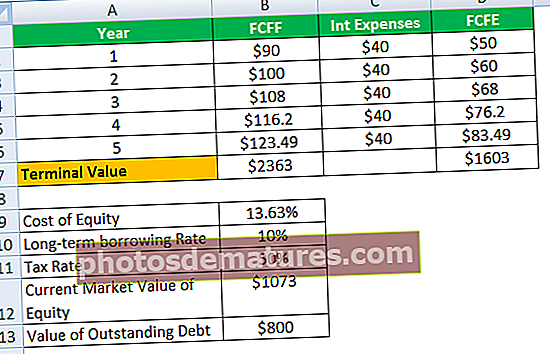

டி.சி.எஃப் ஃபார்முலாவைப் பயன்படுத்தி நிறுவனத்தின் மதிப்பு மற்றும் ஈக்விட்டி மதிப்பு ஆகியவற்றைக் கணக்கிட பின்வரும் தரவு பயன்படுத்தப்படுகிறது.

மேலும், கையில் உள்ள பணம் $ 100 என்று வைத்துக் கொள்ளுங்கள்.

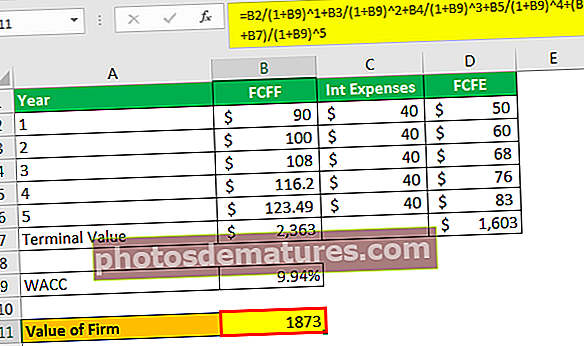

FCFF அணுகுமுறையைப் பயன்படுத்தி மதிப்பீடு

முதலில், டி.சி.எஃப் ஃபார்முலாவைப் பயன்படுத்தி நிறுவனத்தின் மதிப்பை பின்வருமாறு கணக்கிட்டுள்ளோம்.

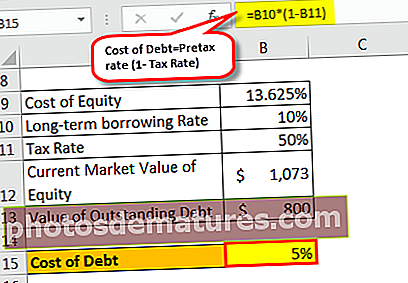

கடன் செலவு

கடன் செலவு 5%

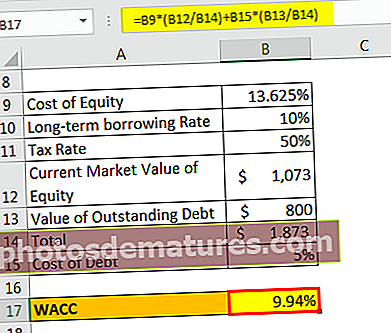

WACC

- WACC = 13.625% ($ 1073 / $ 1873) + 5% ($ 800 / $ 1873)

- = 9.94%

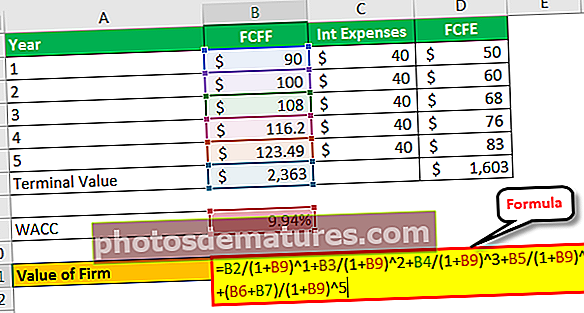

டி.சி.எஃப் ஃபார்முலாவைப் பயன்படுத்தி நிறுவனத்தின் மதிப்பைக் கணக்கிடுதல்

நிறுவனத்தின் மதிப்பு = டி.வி.என் இன் (சி.எஃப் 1, சி.எஃப் 2… சி.எஃப்.என்) + பி.வி.

- நிறுவன மதிப்பு = ($ 90 / 1.0094) + ($ 100 / 1.0094 ^ 2) + ($ 108 / 1.0094 ^ 3) + ($ 116.2 / 1.0094 ^ 4) + ({$ 123.49 + $ 2363} / 1.0094^5)

DCF ஃபார்முலாவைப் பயன்படுத்தி நிறுவனத்தின் மதிப்பு

இதனால் தள்ளுபடி செய்யப்பட்ட பணப்புழக்க சூத்திரத்தைப் பயன்படுத்தி நிறுவனத்தின் மதிப்பு 73 1873 ஆகும்.

- ஈக்விட்டியின் மதிப்பு = நிறுவனத்தின் மதிப்பு - நிலுவையில் உள்ள கடன் + ரொக்கம்

- ஈக்விட்டியின் மதிப்பு = $ 1873 - $ 800 + $ 100

- ஈக்விட்டியின் மதிப்பு = 17 1,173

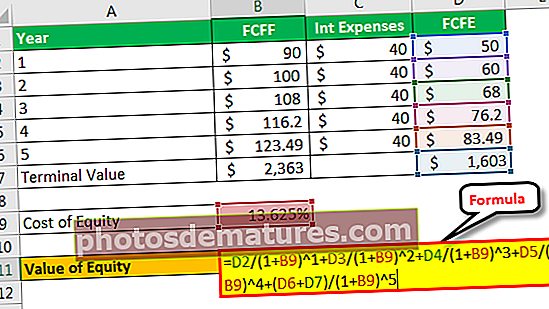

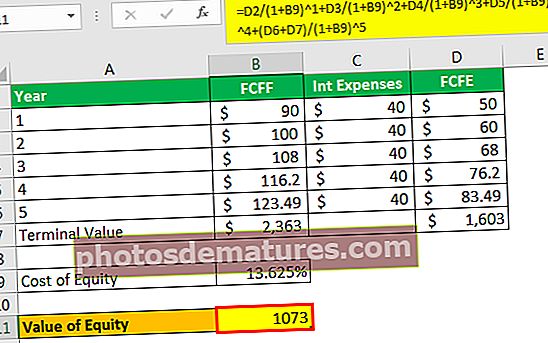

FCFE அணுகுமுறையைப் பயன்படுத்தி மதிப்பீடு

FCFE அணுகுமுறையைப் பயன்படுத்தி பங்குகளின் மதிப்பைக் கணக்கிட இப்போது DCF ஃபார்முலாவைப் பயன்படுத்துவோம்

ஈக்விட்டியின் மதிப்பு = டி.வி.என் இன் (சி.எஃப் 1, சி.எஃப் 2… சி.எஃப்.என்) + பி.வி.

இங்கே ஈக்விட்டிக்கான இலவச பணப்புழக்கம் (FCFE) ஈக்விட்டி செலவைப் பயன்படுத்தி தள்ளுபடி செய்யப்படுகிறது.

- ஈக்விட்டியின் மதிப்பு = ($ 50 / 1.13625) + ($ 60 / 1.13625 ^ 2) + ($ 68 / 1.13625 ^ 3) + ($ 76.2 / 1.13625 ^ 4) + ({$ 83.49 + $ 1603} / 1.13625^5)

DCF ஃபார்முலாவைப் பயன்படுத்தி ஈக்விட்டியின் மதிப்பு

இதனால் தள்ளுபடி செய்யப்பட்ட பணப்புழக்கம் (டி.சி.எஃப்) சூத்திரத்தைப் பயன்படுத்தி ஈக்விட்டியின் மதிப்பு 37 1073 ஆகும்.

ஈக்விட்டியின் மொத்த மதிப்பு = டி.சி.எஃப் ஃபார்முலா + பணத்தைப் பயன்படுத்தி ஈக்விட்டியின் மதிப்பு

- $1073 + $100 = $1,173

முடிவுரை

தள்ளுபடி செய்யப்பட்ட பணப்புழக்கம் (டி.சி.எஃப்) சூத்திரம் மிக முக்கியமான வணிக மதிப்பீட்டு கருவியாகும், இது இணைப்பு கையகப்படுத்தல் நோக்கத்திற்காக ஒரு முழு வணிகத்தின் மதிப்பீட்டில் அதன் பயன்பாடு மற்றும் பயன்பாட்டைக் காண்கிறது. கிரீன்ஃபீல்ட் முதலீடுகளின் மதிப்பீட்டில் இது சமமாக முக்கியமானது. ஈக்விட்டி அல்லது ஒரு பாண்ட் அல்லது வேறு எந்த வருமானம் ஈட்டும் சொத்து போன்ற பத்திரங்களின் மதிப்பீட்டில் இது ஒரு முக்கியமான கருவியாகும், அதன் பணப்புழக்கங்களை மதிப்பிடலாம் அல்லது மாதிரியாகக் கொள்ளலாம்.