FCFF | நிறுவனத்திற்கு இலவச பணப்புழக்கத்தைக் கணக்கிடுங்கள் (சூத்திரங்கள், எடுத்துக்காட்டுகள்)

எஃப்.சி.எஃப்.எஃப் (நிறுவனத்திற்கு இலவச பணப்புழக்கம்), இது வெளியிடப்படாத பணப்புழக்கம் என்றும் அழைக்கப்படுகிறது, இது தேய்மானம், வரி மற்றும் பிற முதலீட்டு செலவுகள் வருவாயிலிருந்து செலுத்தப்பட்ட பின்னர் நிறுவனத்தில் மீதமுள்ள பணமாகும், மேலும் இது அனைவருக்கும் கிடைக்கும் பணப்புழக்கத்தின் அளவைக் குறிக்கிறது நிதி வைத்திருப்பவர்கள் - அது கடன் வைத்திருப்பவர்கள், பங்குதாரர்கள், விருப்பமான பங்குதாரர்கள் அல்லது பத்திரதாரர்கள்.

FCFF அல்லது நிறுவனத்திற்கு இலவச பணப்புழக்கம், பங்கு ஆராய்ச்சி மற்றும் முதலீட்டு வங்கி நிறுவனங்களில் மிக முக்கியமான கருத்துகளில் ஒன்றாகும்.

வாரன் பஃபெட் (1992 ஆண்டு அறிக்கை) கூறுகையில், “இன்று எந்தவொரு பங்கு, பத்திரம் அல்லது வணிகத்தின் மதிப்பு பண வரவுகள் மற்றும் வெளிச்செல்லல்களால் தீர்மானிக்கப்படுகிறது - பொருத்தமான வட்டி விகிதத்தில் தள்ளுபடி செய்யப்படுகிறது - இது சொத்தின் மீதமுள்ள வாழ்க்கையின் போது நிகழும் என்று எதிர்பார்க்கலாம். ”

வாரன் பஃபெட் ஒரு நிறுவனத்தின் திறனை உருவாக்குவதில் கவனம் செலுத்தி வருகிறார் நிறுவனத்திற்கு இலவச பணப்புழக்கம். இது உண்மையில் ஏன் முக்கியமானது? இந்த கட்டுரை பொதுவாக “இலவச பணப்புழக்கங்கள்” என்ன என்பதையும், ஒரு நிறுவனத்தின் இயக்க செயல்திறனை அளவிட FCFF ஏன் பயன்படுத்தப்பட வேண்டும் என்பதையும் புரிந்துகொள்வதில் கவனம் செலுத்தும். இந்த கட்டுரை கீழே உள்ளபடி கட்டமைக்கப்பட்டுள்ளது -

- இலவச பணப்புழக்கத்தின் லேமனின் வரையறை

மிக முக்கியமானது - FCFF எக்செல் வார்ப்புருவைப் பதிவிறக்குக

அலிபாபா எஃப்.சி.எஃப்.எஃப் மதிப்பீட்டோடு எக்செல் இல் எஃப்.சி.எஃப்.எஃப் கணக்கிட கற்றுக்கொள்ளுங்கள்

இங்கே நாங்கள் FCFF பற்றி விவாதிக்கிறோம், இருப்பினும், நீங்கள் FCFE பற்றி மேலும் தெரிந்து கொள்ள விரும்பினால், நீங்கள் ஈக்விட்டிக்கு இலவச பணப்புழக்கத்தைப் பார்க்கலாம்.

நீங்கள் ஈக்விட்டி ரிசர்ச் தொழில் ரீதியாகக் கற்றுக்கொள்ள விரும்பினால், நீங்கள் 40+ வீடியோ நேரங்களைப் பார்க்க விரும்பலாம்பங்கு ஆராய்ச்சி பாடநெறி

# 1 - நிறுவனம் அல்லது FCFF க்கு இலவச பணப்புழக்கம் என்றால் என்ன

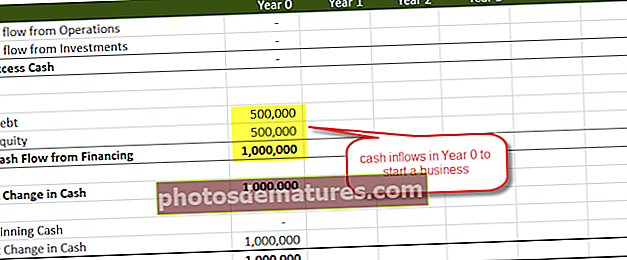

இலவச பணப்புழக்கத்திற்கு (எஃப்.சி.எஃப்) ஒரு உள்ளுணர்வு புரிதலைப் பெறுவதற்காக, பீட்டர் என்ற ஒரு பையன் தனது தொழிலைத் தொடங்கிய சில ஆரம்ப பங்கு மூலதனத்துடன் இருக்கிறார் என்று வைத்துக் கொள்வோம் (500,000 டாலர் என்று வைத்துக் கொள்வோம்), மேலும் அவர் எடுத்துக்கொள்வார் என்று நாங்கள் கருதுகிறோம் மற்றொரு, 000 500,000 வங்கிக் கடன், இதனால் அவரது ஒட்டுமொத்த நிதி மூலதனம், 000 1000,000 (million 1 மில்லியன்) ஆகும்.

- வணிகம் வருவாயைப் பெறத் தொடங்கும், மேலும் அதனுடன் தொடர்புடைய சில செலவுகள் இருக்கும்.

- எல்லா வணிகங்களையும் பொறுத்தவரை, பீட்டரின் வணிகத்திற்கு ஒவ்வொரு ஆண்டும் சொத்துக்களில் நிலையான பராமரிப்பு மூலதன செலவு தேவைப்படுகிறது.

- 0 ஆம் ஆண்டில் உயர்த்தப்பட்ட கடன் மூலதனம், 000 500,000 ஆகும்

- 0 ஆம் ஆண்டில் திரட்டப்பட்ட ஈக்விட்டி மூலதனம், 000 500,000 ஆகும்

- வர்த்தகம் இன்னும் தொடங்கப்படாததால் நடவடிக்கைகளில் இருந்து பணப்புழக்கம் மற்றும் முதலீடுகளிலிருந்து பணப்புழக்கம் இல்லை.

FCFF - இலவச பணப்புழக்க வீடியோ

காட்சி # 1 - போதுமான வருவாய் இல்லாத பீட்டரின் வணிகம்

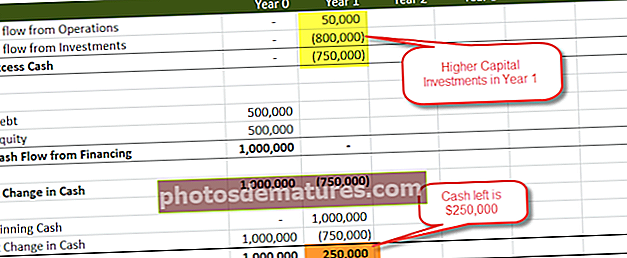

ஆண்டு 1

- வணிகம் இப்போதே ஆரம்பமாகி, ஆண்டு 1 இல் சாதாரணமான $ 50,000 ஐ உருவாக்குகிறது என்று நாங்கள் கருதுகிறோம்

- சொத்துக்களில் முதலீடுகளிலிருந்து பணப்புழக்கம் 800,000 டாலராக உள்ளது

- ஆண்டின் இறுதியில் நிகர பண நிலை $ 250,000 ஆகும்

ஆண்டு 2

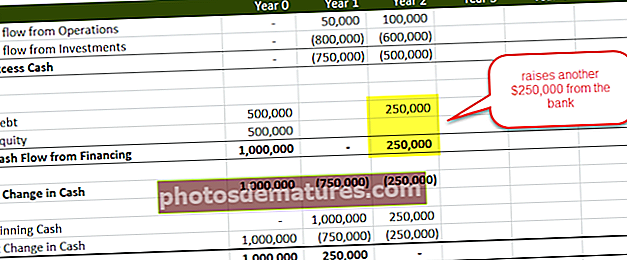

- 2 ஆம் ஆண்டில் பீட்டரின் வணிகம், 000 100,000 மட்டுமே ஈட்டியது என்று இப்போது கருதுவோம்

- கூடுதலாக, வியாபாரத்தை பராமரிக்கவும் நடத்தவும், அவர் தொடர்ந்து சொத்துக்களில் முதலீடு செய்ய வேண்டும் (பராமரிப்பு கேபக்ஸ்) $ 600,000

- அத்தகைய சூழ்நிலையில் என்ன நடக்கும் என்று நீங்கள் நினைக்கிறீர்கள்? ஆண்டின் தொடக்கத்தில் பணம் போதுமானது என்று நினைக்கிறீர்களா? - இல்லை.

- பீட்டர் மற்றொரு மூலதனத்தை திரட்ட வேண்டும் - இந்த நேரத்தில், அவர் இன்னொன்றை எழுப்புகிறார் என்று வைத்துக் கொள்வோம் $250,000 வங்கியில் இருந்து.

ஆண்டு 3

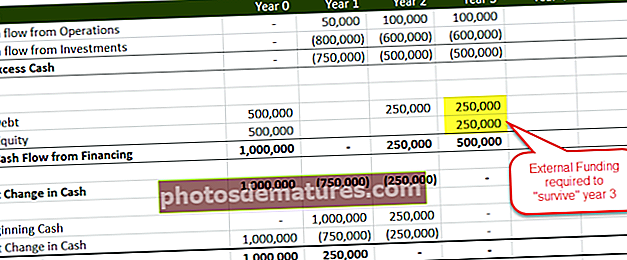

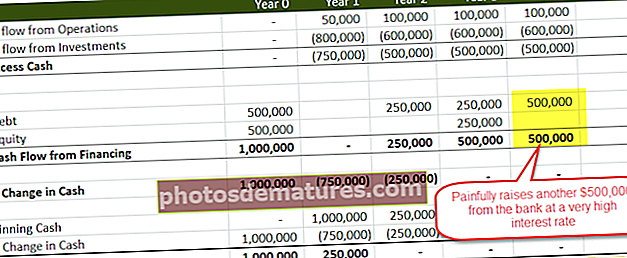

- இப்போது பீட்டருக்கு ஒரு அழுத்தமான சூழ்நிலையை ஆராய்வோம் :-). அவரது வணிகம் எதிர்பார்த்த அளவுக்கு சிறப்பாக செயல்படவில்லை என்றும்,, 000 100,000 மட்டுமே சம்பாதிக்க முடிந்தது என்றும் வைத்துக் கொள்ளுங்கள்

- மேலும், முன்பு விவாதித்தபடி, பராமரிப்பு மூலதன செலவினங்களைத் தவிர்க்க முடியாது; சொத்துக்களை இயங்க வைக்க பீட்டர் மேலும் 600,000 டாலர் செலவிட வேண்டும்.

- பீட்டருக்கு மற்றொரு தொகுப்பு தேவைப்படும் வெளி நிதி செயல்பாடுகளை இயங்க வைக்க, 000 500,000 வரை.

- ஒப்பீட்டளவில் அதிக விகிதத்தில் மற்றொரு 250,000 டாலர் கடன் நிதியுதவி மற்றும் பீட்டர் மற்றொரு 250,000 டாலர்களை பங்கு மூலதனமாக முதலீடு செய்கிறார்.

ஆண்டு 4

- மீண்டும் 4 ஆம் ஆண்டில், நடவடிக்கைகளின் பணப்புழக்கமாக பீட்டரின் வணிகத்தால், 000 100,000 மட்டுமே உருவாக்க முடிந்தது.

- பராமரிப்பு மூலதன செலவு (தவிர்க்க முடியாதது), 000 600,000 ஆகும்

- பீட்டருக்கு மற்றொரு தொகுப்பு, 000 500,000 தேவைப்படுகிறது. இந்த நேரத்தில், அவர் பங்கு மூலதனமாக எந்த தொகையும் இல்லை என்று வைத்துக் கொள்வோம். அவர் மீண்டும் $ 500,000 க்கு வங்கியை அணுகுகிறார். இருப்பினும், இந்த முறை அவருக்கு மிக அதிக விகிதத்தில் கடன் வழங்க வங்கி ஒப்புக்கொள்கிறது (கொடுக்கப்பட்ட வணிகம் நல்ல நிலையில் இல்லை மற்றும் அவரது வருவாய் நிச்சயமற்றது)

ஆண்டு 5

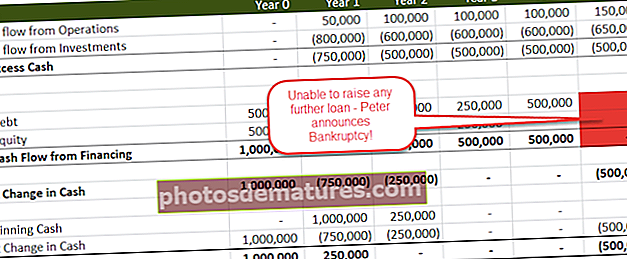

- மீண்டும், பீட்டர் முக்கிய நடவடிக்கைகளில் இருந்து பணப்புழக்கமாக 100,000 டாலர்களை மட்டுமே உருவாக்க முடிந்தது

- தவிர்க்க முடியாத மூலதன செலவு இன்னும், 000 600,000 ஆக உள்ளது

- இந்த முறை மேலும் கடன் கொடுக்க வங்கி மறுக்கிறது!

- பீட்டர் ஒரு வருடத்திற்கு வணிகத்தை முன்னெடுத்துச் செல்ல முடியவில்லை மற்றும் திவால்நிலைக்கான கோப்புகள்!

- திவால்நிலைக்கு தாக்கல் செய்த பிறகு, பீட்டர்ஸ் வணிக சொத்துக்கள் liquid 1,500,000 க்கு கலைக்கப்படுகின்றன (விற்கப்படுகின்றன)

வங்கி எவ்வளவு பெறுகிறது?

வங்கி மொத்தம், 000 1500,000 கடனை வழங்கியுள்ளது. வங்கியின் கடன் தொகையை மீட்டெடுப்பதற்கான முதல் உரிமை இருப்பதால், கலைப்புக்கு பெறப்பட்ட தொகை முதலில் வங்கிக்கு சேவை செய்ய பயன்படுத்தப்படும், மேலும் மீதமுள்ள அதிகப்படியான தொகையை (ஏதேனும் இருந்தால்) பீட்டர் பெறுவார். இந்த வழக்கில், பீட்டரின் சொத்தின் கலைப்பு மதிப்பு, 500 1,500,000 ஆக இருப்பதால், வங்கி அவர்கள் முதலீடு செய்த தொகையை மீட்டெடுக்க முடிந்தது

பீட்டர் (பங்குதாரர்) எவ்வளவு பெறுகிறார்?

பீட்டர் தனது சொந்த மூலதனத்தை (பங்கு) 50,000 750,000 முதலீடு செய்துள்ளார். இந்த வழக்கில், அனைத்து பணமாக்கப்பட்ட தொகையும் வங்கியின் சேவைக்குச் செல்வதால் பீட்டருக்கு பணம் கிடைக்காது. பங்குதாரருக்கு (பீட்டர்) திரும்புவது பூஜ்ஜியமாகும் என்பதை நினைவில் கொள்க.

காட்சி # 2 - பீட்டரின் வணிகம் வளர்ந்து வருவாயின் தொடர்ச்சியான வருவாயைக் காட்டுகிறது

இப்போது மற்றொரு வழக்கு ஆய்வை மேற்கொள்வோம், அங்கு பீட்டரின் வணிகம் மோசமாக இல்லை, உண்மையில் ஒவ்வொரு ஆண்டும் வளர்ந்து வருகிறது.

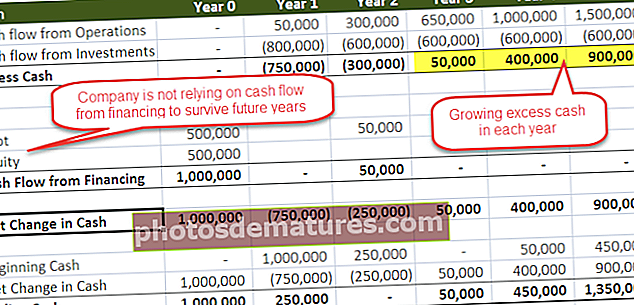

- பீட்டரின் வணிகம் 1 ஆம் ஆண்டில் $ 50,000 என்ற CFO இலிருந்து 1,500,000 CFO ஆக சீராக வளர்கிறது

- பணப்புழக்க தேவைகள் காரணமாக 2 ஆம் ஆண்டில் பீட்டர் $ 50,000 மட்டுமே திரட்டுகிறார்.

- அதன்பிறகு அவருக்கு நிதியுதவியில் இருந்து வேறு எந்த பணப்புழக்கமும் தேவையில்லை “பிழைக்க” எதிர்கால ஆண்டுகள்.

- பீட்டர்ஸ் நிறுவனத்திற்கான பணத்தை முடிப்பது 5 ஆம் ஆண்டின் இறுதியில் 50,000 1350,000 ஆக வளர்கிறது

- 3 ஆம் ஆண்டிலிருந்து அதிகப்படியான பணம் நேர்மறையானது (சிஎஃப்ஒ + நிதி) மற்றும் ஒவ்வொரு ஆண்டும் வளர்ந்து வருவதை நாங்கள் காண்கிறோம்.

வங்கி எவ்வளவு பெறுகிறது?

வங்கி மொத்தம் 50,000 550,000 கடனை வழங்கியுள்ளது. இந்த விஷயத்தில், பீட்டரின் வணிகம் சிறப்பாக செயல்படுகிறது மற்றும் நேர்மறையான பணப்புழக்கங்களை உருவாக்குகிறது; பரஸ்பர ஒப்புக் கொள்ளப்பட்ட கால எல்லைக்குள் வட்டியுடன் வங்கிக் கடனை அவர் செலுத்த முடியும்.

பீட்டர் (பங்குதாரர்) எவ்வளவு பெறுகிறார்?

பீட்டர் தனது சொந்த மூலதனத்தை (பங்கு), 000 500,000 முதலீடு செய்துள்ளார். நிறுவனத்தில் பீட்டருக்கு 100% உரிமை உள்ளது, மேலும் அவரது ஈக்விட்டி வருமானம் இப்போது இந்த வணிகத்தின் மதிப்பீட்டைப் பொறுத்து நேர்மறையான பணப்புழக்கங்களை உருவாக்கும்.

# 2 - நிறுவனத்திற்கு இலவச பணப்புழக்கத்தின் லேமனின் வரையறை (FCFF)

நிறுவனம் அல்லது எஃப்.சி.எஃப்.எஃப்-க்கு இலவச பணப்புழக்கத்தின் சாதாரண மனிதனின் வரையறையைப் பாராட்ட, வழக்கு ஆய்வு 1 மற்றும் வழக்கு ஆய்வு 2 (மேலே விவாதிக்கப்பட்டது) ஆகியவற்றை விரைவாக ஒப்பிட்டுப் பார்க்க வேண்டும்.

| பொருள் | வழக்கு ஆய்வு 1 | வழக்கு ஆய்வு 2 |

| வருவாய் | தேங்கி, வளரவில்லை | வளர்ந்து வருகிறது |

| செயல்பாடுகளில் இருந்து பணப்புழக்கம் | தேங்கி நிற்கிறது | அதிகரித்து வருகிறது |

| அதிகப்படியான பணம் (CFO + நிதி) | எதிர்மறை | நேர்மறை |

| அதிகப்படியான பணத்தின் போக்கு | தேங்கி நிற்கிறது | அதிகரித்து வருகிறது |

| வணிக தொடர்ச்சிக்கு ஈக்விட்டி அல்லது கடன் தேவை | ஆம் | இல்லை |

| பங்கு மதிப்பு / பங்குதாரரின் மதிப்பு | பூஜ்ஜியம் அல்லது மிகக் குறைவு | ஜீரோவை விட அதிகம் |

இரண்டு வழக்கு ஆய்வுகளிலிருந்து படிப்பினைகள்

- அதிகப்படியான பணம் (சி.எஃப்.ஓ + நிதி) நேர்மறை மற்றும் வளர்ந்து கொண்டிருந்தால், நிறுவனம் உள்ளது மதிப்பு

- அதிகப்படியான பணம் (சி.எஃப்.ஓ + நிதி) நீண்ட காலத்திற்கு எதிர்மறையாக இருந்தால், பங்குதாரருக்கு திரும்புவது மிகக் குறைவாகவோ அல்லது பூஜ்ஜியத்திற்கு நெருக்கமாகவோ இருக்கலாம்

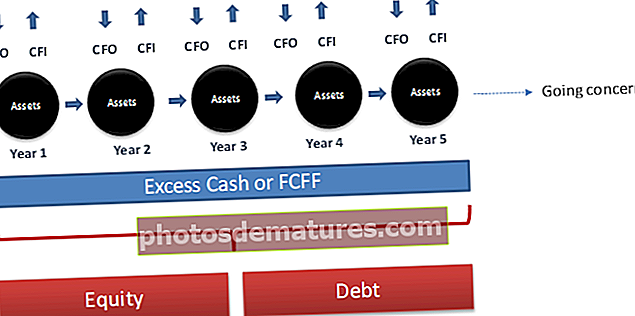

நிறுவனத்திற்கு இலவச பணப்புழக்கத்தின் உள்ளுணர்வு வரையறை - FCFF

பரவலாகப் பேசினால், “அதிகப்படியான பணம்” என்பது ஒன்றுமில்லை நிறுவனம் அல்லது எஃப்.சி.எஃப்.எஃப் கணக்கீட்டிற்கு இலவச பணப்புழக்கம். டி.சி.எஃப் மதிப்பீடு வணிகத்தின் இயக்க சொத்துக்களால் உருவாக்கப்படும் பணப்புழக்கங்கள் மற்றும் அந்த சொத்துக்களை எவ்வாறு பராமரிக்கிறது (நிதி) ஆகியவற்றில் கவனம் செலுத்துகிறது.

FCFF சூத்திரம் = செயல்பாடுகளிலிருந்து பணப்புழக்கங்கள் (CFO) + முதலீடுகளிலிருந்து பணப்புழக்கங்கள் (நிதி)

ஒரு வணிகமானது பொருட்கள் அல்லது சேவைகளை வழங்குவதற்கும் விற்பனை செய்வதற்கும் அதன் அன்றாட நடவடிக்கைகளின் மூலம் பணத்தை உருவாக்குகிறது. நிலையான சொத்துக்களை புதுப்பிக்கவும், மூலதனத்தை ஆதரிக்கவும் சில பணம் மீண்டும் வணிகத்திற்கு செல்ல வேண்டும். வணிகம் சிறப்பாக செயல்படுகிறதென்றால், இந்த தேவைகளுக்கு மேல் மற்றும் அதற்கு மேல் பணத்தை உருவாக்க வேண்டும். எந்தவொரு கூடுதல் பணமும் கடன் மற்றும் பங்கு வைத்திருப்பவர்களுக்கு செல்ல இலவசம். கூடுதல் பணம் நிறுவனத்திற்கு இலவச பணப்புழக்கம் என்று அழைக்கப்படுகிறது

# 3 - இலவச பணப்புழக்கம் - ஆய்வாளரின் சூத்திரம்

உறுதியான சூத்திரத்திற்கான இலவச பணப்புழக்கம் பின்வருவனவற்றில் குறிப்பிடப்படலாம் மூன்று வாழி –

1) EBIT உடன் தொடங்கும் FCFF ஃபார்முலா

நிறுவனம் அல்லது எஃப்.சி.எஃப்.எஃப் கணக்கீடுக்கு இலவச பணப்புழக்கம் = ஈபிஐடி எக்ஸ் (1-வரி விகிதம்) + பணமில்லா கட்டணங்கள் + பணி மூலதனத்தில் மாற்றங்கள் - மூலதன செலவு

| ஃபார்முலா | கருத்துரைகள் |

| EBIT x (1-வரி விகிதம்) | மொத்த மூலதனத்திற்கு ஓட்டம், வருவாய் மீதான மூலதன விளைவுகளை நீக்குகிறது |

| சேர்: பணமில்லாத கட்டணங்கள் | தேய்மானம், கடன்தொகுப்பு போன்ற அனைத்து பணமல்லாத கட்டணங்களையும் மீண்டும் சேர்க்கவும் |

| சேர்: பணி மூலதனத்தில் மாற்றங்கள் | இது வெளிச்செல்லும் அல்லது பணத்தின் வரமாக இருக்கலாம். முன்னறிவிக்கப்பட்ட பணி மூலதனத்தில் ஆண்டுதோறும் பெரிய ஊசலாட்டங்களைப் பாருங்கள் |

| குறைவாக: மூலதன செலவு | முன்னறிவிப்பில் விற்பனை மற்றும் ஓரங்களை ஆதரிக்கத் தேவையான கேப்எக்ஸ் நிலைகளைத் தீர்மானிப்பதில் முக்கியமானது |

2) நிகர வருமானத்துடன் தொடங்கும் FCFF சூத்திரம்

நிகர வருமானம் + தேய்மானம் மற்றும் கடனளிப்பு + வட்டி x (1-வரி) + பணி மூலதனத்தில் மாற்றங்கள் - மூலதன செலவு

3) EBITDA உடன் தொடங்கும் FCFF ஃபார்முலா

EBITDA x (1-வரி விகிதம்) + (Dep & Amortization) x வரி விகிதம் + பணி மூலதனத்தில் மாற்றங்கள் - மூலதன செலவு

ஒரு சூத்திரத்தை மற்றொன்றோடு சரிசெய்ய நான் உங்களிடம் விட்டு விடுகிறேன். முதன்மையாக நீங்கள் கொடுக்கப்பட்ட எந்த FCFF சூத்திரங்களையும் பயன்படுத்தலாம். ஈக்விட்டி ஆய்வாளராக, ஈபிஐடியுடன் தொடங்கிய சூத்திரத்தைப் பயன்படுத்துவதை எளிதாகக் கண்டேன்.

FCFF ஃபார்முலா உருப்படிகள் பற்றிய கூடுதல் குறிப்புகள்

நிகர வருமானம்

- நிகர வருமானம் வருமான அறிக்கையிலிருந்து நேரடியாக எடுக்கப்படுகிறது.

- வரி, தேய்மானம், கடன்தொகை, வட்டி செலவுகள் மற்றும் விருப்பமான ஈவுத்தொகைகளுக்கான கட்டணம் ஆகியவற்றின் பின்னர் பங்குதாரர்களுக்கு கிடைக்கும் வருமானத்தை இது குறிக்கிறது.

பணமில்லாத கட்டணங்கள்

- பணமில்லாத கட்டணங்கள் நிகர வருமானத்தை பாதிக்கும் பொருட்கள் ஆனால் பணத்தை செலுத்துவதில் ஈடுபடவில்லை. பொதுவான பணமில்லாத சில பொருட்கள் கீழே பட்டியலிடப்பட்டுள்ளன.

| பணமில்லாத பொருட்கள் | நிகர வருமானத்தில் சரிசெய்தல் |

| தேய்மானம் | கூட்டல் |

| கடன்தொகை | கூட்டல் |

| இழப்புகள் | கூட்டல் |

| ஆதாயங்கள் | கழித்தல் |

| மறுசீரமைப்பு கட்டணங்கள் (செலவு) | கூட்டல் |

| மறுசீரமைப்பு இருப்பு (வருமானம்) மாற்றியமைத்தல் | கழித்தல் |

| பத்திர தள்ளுபடியின் கடன்தொகை | கூட்டல் |

| பத்திர பிரீமியத்தின் கடன்தொகை | கழித்தல் |

| ஒத்திவைக்கப்பட்ட வரி | கூட்டல் |

வரிக்குப் பின் வட்டி

- வட்டி வரி விலக்கு அளிக்கப்படுவதால், வரிக்குப் பிந்தைய வட்டி நிகர வருமானத்தில் மீண்டும் சேர்க்கப்படுகிறது

- வட்டி செலவு என்பது நிறுவனத்தின் பங்குதாரர்களில் ஒருவருக்கு (கடன் வைத்திருப்பவர்கள்) பணப்புழக்கமாகும், எனவே, இது FCFF இன் ஒரு பகுதியாக அமைகிறது

மூலதன செலவு

- நிலையான சொத்துக்களில் முதலீடு என்பது நிறுவனத்தின் செயல்பாடுகளை பராமரிக்கவும் வளரவும் தேவையான பணப்பரிமாற்றம் ஆகும்

- ஒரு நிறுவனம் பங்கு அல்லது கடனைப் பயன்படுத்தி பணத்தை செலவழிக்காமல் சொத்துக்களைப் பெற வாய்ப்புள்ளது

- ஆய்வாளர் அடிக்குறிப்புகளை மறுபரிசீலனை செய்ய வேண்டும், ஏனெனில் இந்த சொத்து கையகப்படுத்துதல்கள் கடந்த காலத்தில் பணம் மற்றும் பண சமமானவற்றைப் பயன்படுத்தாமல் இருக்கலாம், ஆனால் எதிர்காலத்தில் இலவச பணப்புழக்கத்தை முன்னறிவிப்பதை பாதிக்கலாம்

பணி மூலதனத்தில் மாற்றம்

- FCFF ஐ பாதிக்கும் செயல்பாட்டு மூலதன மாற்றங்கள் சரக்குகள், கணக்குகள் பெறத்தக்கவை மற்றும் செலுத்த வேண்டிய கணக்குகள் போன்றவை.

- பணி மூலதனத்தின் இந்த வரையறை பணம் மற்றும் பண சமமானவை மற்றும் குறுகிய கால கடன் (செலுத்த வேண்டிய குறிப்புகள் மற்றும் நீண்ட கால கடனின் தற்போதைய பகுதி) ஆகியவற்றை விலக்குகிறது.

- செயல்படாத நடப்பு சொத்துக்கள் மற்றும் பொறுப்புகள், எ.கா., செலுத்த வேண்டிய ஈவுத்தொகை போன்றவை சேர்க்க வேண்டாம்.

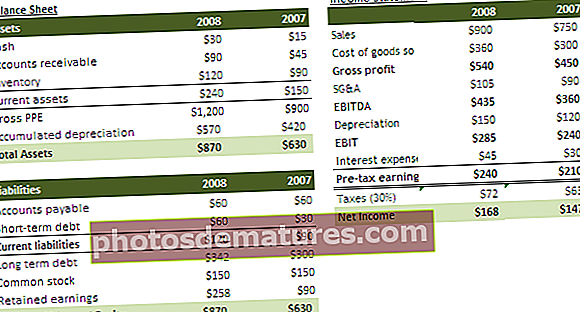

# 4 - எக்செல் இல் FCFF எடுத்துக்காட்டு

சூத்திரத்தின் மேலேயுள்ள புரிதலுடன், நிறுவனத்திற்கு இலவச பணப்புழக்கங்களைக் கணக்கிடுவதற்கான சிறந்த உதாரணத்தை இப்போது பார்ப்போம். கீழே கொடுக்கப்பட்டுள்ளபடி ஒரு நிறுவனத்திற்கான இருப்புநிலை மற்றும் வருமான அறிக்கை உங்களுக்கு வழங்கப்பட்டுள்ளது என்று வைத்துக் கொள்வோம். நீங்கள் FCFF எக்செல் உதாரணத்தை இங்கே பதிவிறக்கம் செய்யலாம்

2008 ஆம் ஆண்டிற்கான எஃப்.சி.எஃப்.எஃப் (நிறுவனத்திற்கு இலவச பணப்புழக்கம்) கணக்கிடுங்கள்

தீர்வு

ஈபிஐடி அணுகுமுறையைப் பயன்படுத்தி இந்த சிக்கலை தீர்க்க முயற்சிப்போம்.

FCFF ஃபார்முலா = EBIT x (1-வரி) + Dep & Amort + பணி மூலதனத்தில் மாற்றங்கள் - மூலதன செலவு

EBIT = 285, வரி விகிதம் 30%

EBIT x (1-வரி) = 285 x (1-0.3) = 199.5

தேய்மானம் = 150

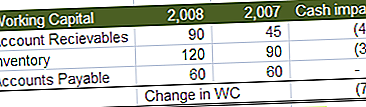

பணி மூலதனத்தில் மாற்றங்கள்

மூலதன செலவு = மொத்த சொத்து ஆலை மற்றும் உபகரணங்களில் மாற்றம் (மொத்த பிபிஇ) = $ 1200 - $ 900 = $300

FCFF கணக்கீடு = 199.5 + 150 – 75 – 300 = -25.5

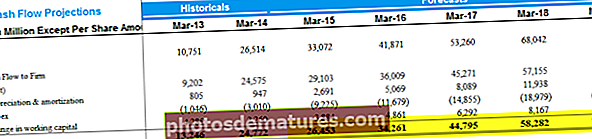

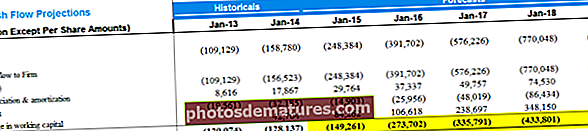

நிறுவனத்திற்கு இலவச பணப்புழக்கத்தைக் கணக்கிடுவது மிகவும் நேரடியானது. மற்ற இரண்டு FCFF சூத்திரங்களைப் பயன்படுத்தி நீங்கள் ஏன் FCFF ஐக் கணக்கிடக்கூடாது - 1) நிகர வருமானத்துடன் தொடங்கி 2) EBITDA உடன் தொடங்குதல் 6 மே 2014 அன்று, சீன இ-காமர்ஸ் ஹெவிவெயிட் அலிபாபா அமெரிக்காவின் பொதுவில் செல்ல ஒரு பதிவு ஆவணத்தை தாக்கல் செய்தார், இது அமெரிக்க வரலாற்றில் அனைத்து ஆரம்ப பொது சலுகைகளுக்கும் தாயாக இருக்கலாம். அலிபாபா அமெரிக்காவிலும் பிற பிராந்தியங்களிலும் மிகவும் அறியப்படாத ஒரு நிறுவனமாகும், இருப்பினும் அதன் பாரிய அளவு அமேசான் அல்லது ஈபேவை விட ஒப்பிடத்தக்கது அல்லது பெரியது. அலிபாபாவின் மதிப்பீட்டிற்காக தள்ளுபடி செய்யப்பட்ட பணப்புழக்க அணுகுமுறையைப் பயன்படுத்தினேன், இந்த அற்புதமான நிறுவனத்தின் மதிப்பு 191 பில்லியன் டாலர்கள் என்று கண்டறிந்தேன்! அலிபாபா டி.சி.எஃப்-ஐப் பொறுத்தவரை, நான் நிதி அறிக்கை பகுப்பாய்வு மற்றும் நிதிநிலை அறிக்கைகளை முன்னறிவித்தேன், பின்னர் நிறுவனத்திற்கு இலவச பணப்புழக்கத்தைக் கணக்கிட்டேன். அலிபாபா நிதி மாதிரியை இங்கே பதிவிறக்கம் செய்யலாம். அலிபாபாவின் நிறுவனத்திற்கு இலவச பணப்புழக்கம் கீழே வழங்கப்பட்டுள்ளது. இலவச பணப்புழக்க திசை இரண்டு பகுதிகளாக பிரிக்கப்பட்டுள்ளது - அ) வரலாற்று FCFF மற்றும் b) முன்னறிவிப்பு FCFF. 24 மார்ச் 2014 அன்று, ஆன்லைன் சேமிப்பு நிறுவனமான பெட்டி ஒரு ஐபிஓவிற்கு தாக்கல் செய்து 250 மில்லியன் அமெரிக்க டாலர்களை திரட்டுவதற்கான தனது திட்டங்களை வெளியிட்டது. நிறுவனம் மிகப்பெரிய கிளவுட் ஸ்டோரேஜ் தளத்தை உருவாக்கும் போட்டியில் உள்ளது, மேலும் இது கூகிள் இன்க் மற்றும் அதன் போட்டியாளரான டிராப்பாக்ஸ் போன்ற பெரிய நிறுவனங்களுடன் போட்டியிடுகிறது. பெட்டி எவ்வாறு மதிப்பிடப்படுகிறது என்பதை நீங்கள் மேலும் புரிந்து கொள்ள விரும்பினால், தயவுசெய்து பெட்டி ஐபிஓ மதிப்பீடு குறித்த எனது கட்டுரையைப் பார்க்கவும் அடுத்த 5 ஆண்டுகளுக்கான பெட்டி FCFF இன் கணிப்புகள் கீழே உள்ளன # 7 - இலவச பணப்புழக்கங்கள் ஏன் முக்கியம் இப்போது நிறுவனத்திற்கு இலவச பணப்புழக்கம் உங்களுக்குத் தெரியும், FCFE - ஈக்விட்டிக்கு இலவச பணப்புழக்கம் பற்றி என்ன? ஈக்விட்டிக்கு இலவச பணப்புழக்கம் பற்றிய விரிவான கட்டுரையை இங்கே பாருங்கள். நிறுவனம் (சி.எஃப்.ஓ + நிதி) உருவாக்கிய அதிகப்படியான பணத்தை தோராயமாக மதிப்பிட முடியும் என்பதை நாங்கள் கவனிக்கிறோம் நிறுவனத்திற்கு இலவச பணப்புழக்கம். நிர்வாகத்தால் கணக்கியல் வித்தைகளுக்கு எளிதில் பாதிக்கப்படுவதால் நிறுவனத்தின் செயல்திறனை அளவிடுவதற்கான சிறந்த நடவடிக்கையாக இபிஎஸ் இருக்காது என்பதையும் நாங்கள் கவனிக்கிறோம். முதலீட்டு வங்கிகள் மற்றும் முதலீட்டாளர்களின் நிறுவனத்தின் செயல்திறனை அளவிடுவதற்கான ஒரு சிறந்த வழி, நிறுவனத்திற்கு வெளிப்புற பண ஆதாரங்கள் (பங்கு அல்லது கடன்) இல்லாமல் உயிர்வாழும் மற்றும் வளரக்கூடிய திறனைப் பார்க்கும்போது, நிறுவனத்திற்கு இலவச பணப்புழக்கத்தைக் கணக்கிடுவது (FCFF). எதிர்காலத்தில் அனைத்து இலவச பணப்புழக்கத்தையும் தள்ளுபடி செய்வது எங்களுக்கு நிறுவனத்தின் நிறுவன மதிப்பை வழங்கியது. கூடுதலாக, எஃப்.சி.எஃப்.எஃப் வளர்ச்சி முதலீட்டாளர்களால் (மூலதன ஆதாயத்தைத் தேடுகிறது) மட்டுமல்லாமல் வருமான முதலீட்டாளர்களாலும் (வழக்கமான ஈவுத்தொகையைத் தேடுகிறது) பரவலாகப் பயன்படுத்தப்படுகிறது. நேர்மறை மற்றும் வளர்ந்து வரும் FCFF சிறந்த எதிர்கால வருவாய் திறன்களைக் குறிக்கிறது; இருப்பினும், எதிர்மறை மற்றும் தேங்கி நிற்கும் FCFF வணிகத்திற்கு ஒரு கவலையாக இருக்கலாம். நீங்கள் புதிதாக ஒன்றைக் கற்றுக்கொண்டால் அல்லது உறுதியான பதவிக்கு இந்த இலவச பணப்புழக்கத்தை அனுபவித்திருந்தால், தயவுசெய்து கீழே ஒரு கருத்தை இடுங்கள். நீங்கள் என்ன நினைக்கிறீர்கள் என்று எனக்குத் தெரியப்படுத்துங்கள். பல நன்றி, மற்றும் கவனித்துக் கொள்ளுங்கள். # 5 - அலிபாபா FCFF - நேர்மறை மற்றும் அதிகரிக்கும் FCFF

# 6 - பெட்டி FCFF - எதிர்மறை மற்றும் வளரும்

முடிவுரை

அடுத்தது என்ன?

பயனுள்ள இடுகை