தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் (பொருள், சூத்திரம்) | கணக்கிடுவது எப்படி?

தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் என்றால் என்ன?

தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் அதன் ஆரம்ப பண ஒதுக்கீட்டை மீட்டெடுக்கத் தேவையான காலத்தைக் குறிக்கிறது, மேலும் இது எதிர்காலத்தில் உருவாக்கப்பட வேண்டிய பணப்புழக்கங்களை தள்ளுபடி செய்வதன் மூலம் கணக்கிடப்படுகிறது, பின்னர் எதிர்கால பணப்புழக்கங்களின் தற்போதைய மதிப்பை மொத்தமாக சராசரி செலவில் தள்ளுபடி செய்யப்படுகிறது மூலதனம் அல்லது உள் வருவாய் விகிதம்.

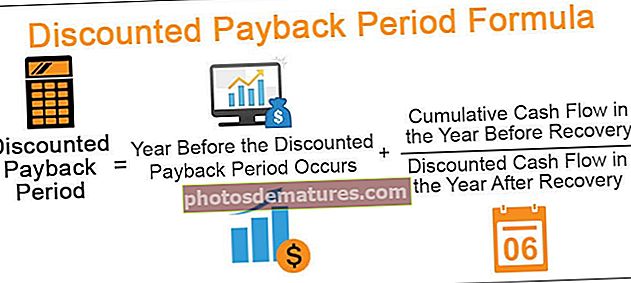

தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் ஃபார்முலா

மூலதன பட்ஜெட் கண்ணோட்டத்தில், இந்த முறை ஒரு எளிய திருப்பிச் செலுத்தும் காலத்தை விட மிகச் சிறந்த முறையாகும்.

இந்த சூத்திரத்தில், இரண்டு பாகங்கள் உள்ளன.

- முதல் பகுதி “காலம் ஏற்படுவதற்கு ஒரு வருடம் முன்பு”. இது முக்கியமானது, ஏனென்றால் முந்தைய ஆண்டை எடுத்துக்கொள்வதன் மூலம் நாம் முழு எண்ணைப் பெறலாம்.

- அடுத்த பகுதி, மீட்டெடுப்பதற்கு முந்தைய ஆண்டில் ஒட்டுமொத்த பணப்புழக்கம் மற்றும் மீட்டெடுக்கப்பட்ட ஆண்டின் தள்ளுபடி செய்யப்பட்ட பணப்புழக்கத்திற்கு இடையிலான பிரிவு. இந்த பகுதியின் நோக்கம் இன்னும் எவ்வளவு மீட்கப்படவில்லை என்ற விகிதத்தைக் கண்டுபிடிப்பதாகும்.

உதாரணமாக

இந்த தள்ளுபடி திருப்பிச் செலுத்தும் காலம் எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் எக்செல் வார்ப்புரு

ஃபன்னி இன்க். ஆரம்ப முதலீடாக ஒரு திட்டத்தில், 000 150,000 முதலீடு செய்ய விரும்புகிறது. முதல் ஆண்டில், 000 70,000, இரண்டாம் ஆண்டில், 000 60,000 மற்றும் மூன்றாம் ஆண்டில், 000 60,000 சம்பாதிக்க நிறுவனம் எதிர்பார்க்கிறது. மூலதனத்தின் சராசரி செலவு 10% ஆகும். Funny Inc. இன் தள்ளுபடி திருப்பிச் செலுத்தும் காலத்தைக் கண்டறியவும்.

நாங்கள் படிப்படியாக செல்வோம்

முதலில், பணப்புழக்கத்தின் தற்போதைய மதிப்பைக் கண்டுபிடிப்போம்.

கணக்கீடுகளைப் பார்ப்போம்.

தற்போதைய மதிப்பின் சூத்திரத்தைக் கவனியுங்கள் - PV = FV / (1 + i). N.

- ஆண்டு 0: - $ 150,000 / (1 + 0.10) ^ 0 = $ 150,000

- ஆண்டு 1: $ 70,000 / (1 + 0.10) ^ 1 = $ 63,636.36

- ஆண்டு 2: $ 60,000 / (1 + 0.10) ^ 2 = $ 49,586.78

- ஆண்டு 3: $ 60,000 / (1 + 0.10) ^ 3 = $ 45,078.89

இப்போது, ஒட்டுமொத்த தள்ளுபடி பணப்புழக்கங்களைக் கணக்கிடுவோம் -

- ஆண்டு 0: - $ 150,000

- ஆண்டு 1: - 86,363.64

- ஆண்டு 2: - 36,776.86

- ஆண்டு 3: $ 8,302.03

தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் = தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் ஏற்படுவதற்கு ஒரு வருடம் முன்பு + (மீட்டெடுப்பதற்கு முன் வருடத்தில் ஒட்டுமொத்த பணப்புழக்கம் / மீட்டெடுக்கப்பட்ட ஆண்டில் தள்ளுபடி செய்யப்பட்ட பணப்புழக்கம்)

= 2 + ($ 36.776.86 / $ 45,078.89) = 2 + 0.82 = 2.82 ஆண்டுகள்.

எடுத்துக்காட்டு # 2

ஒரு திட்டத்திற்கு annual 6,000 வருடாந்திர பணப்பரிமாற்றத்துடன் $ 30,000 பணப்பரிமாற்றம் உள்ளது, எனவே தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலத்தை கணக்கிடுவோம், இந்த விஷயத்தில், WACC நிறுவனங்கள் 15% என்றும் திட்டத்தின் ஆயுள் 10 ஆண்டுகள் என்றும் வைத்துக் கொள்வோம்.

| ஆண்டு | பணப்புழக்கம் | தற்போதைய மதிப்பு காரணி @ 15% | பணப்புழக்கங்களின் தற்போதைய மதிப்பு | பணப்புழக்கங்களின் ஒட்டுமொத்த தற்போதைய மதிப்பு |

| 1 | $ 6,000 | 0.870 | $ 5,220 | $ 5,220 |

| 2 | $ 6,000 | 0.756 | $ 4,536 | $ 9,756 |

| 3 | $ 6,000 | 0.658 | $ 3,948 | $ 13,704 |

| 4 | $ 6,000 | 0.572 | $ 3,432 | $ 17,136 |

| 5 | $ 6,000 | 0.497 | $ 2,982 | $ 20,118 |

| 6 | $ 6,000 | 0.432 | $ 2,592 | $ 22,710 |

| 7 | $ 6,000 | 0.376 | $ 2,256 | $ 24,966 |

| 8 | $ 6,000 | 0.327 | $ 1,962 | $ 26,928 |

| 9 | $ 6,000 | 0.284 | $ 1,704 | $ 28,632 |

| 10 | $ 6,000 | 0.247 | $ 1,482 | $ 30,114 |

இந்த வழக்கில், ஒட்டுமொத்த பணப்புழக்கங்கள் 10 ஆம் ஆண்டில், 30,114 ஆகும், எனவே திருப்பிச் செலுத்தும் காலம் தோராயமாக உள்ளது. 10 ஆண்டுகள்

ஆனால், எளிய திருப்பிச் செலுத்துதலில் நீங்கள் அதைக் கணக்கிட்டால், திருப்பிச் செலுத்தும் காலம் 5 ஆண்டுகள் ($ 30,000 / $ 6,000)

தள்ளுபடி வீதம் அதிகரித்தால், எளிய வருவாய் வீதத்திற்கும் தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலத்திற்கும் இடையிலான விலகல் அதிகரிக்கிறது என்பதை நினைவில் கொள்க. இதை மேலும் விளக்குகிறேன். மேற்கண்ட எடுத்துக்காட்டில் 10% தள்ளுபடி வீதத்தை எடுத்து, தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலத்தைக் கணக்கிடுவோம்

| ஆண்டு | பணப்புழக்கம் | தற்போதைய மதிப்பு காரணி @ 10% | பணப்புழக்கங்களின் தற்போதைய மதிப்பு | பணப்புழக்கங்களின் ஒட்டுமொத்த தற்போதைய மதிப்பு |

| 1 | $6,000 | 0.909 | $5,454 | $5,454 |

| 2 | $6,000 | 0.826 | $4,956 | $10,410 |

| 3 | $6,000 | 0.751 | $4,506 | $14,916 |

| 4 | $6,000 | 0.683 | $4,098 | $19,014 |

| 5 | $6,000 | 0.621 | $3,726 | $22,740 |

| 6 | $6,000 | 0.564 | $3,384 | $26,124 |

| 7 | $6,000 | 0.513 | $3,078 | $29,202 |

| 8 | $6,000 | 0.466 | $2,796 | $31,998 |

| 9 | $6,000 | 0.424 | $2,544 | $34,542 |

| 10 | $6,000 | 0.385 | $2,310 | $36,852 |

இந்த வழக்கில், தள்ளுபடி விகிதம் 10% மற்றும் தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் சுமார் 8 ஆண்டுகள் ஆகும், அதே சமயம் தள்ளுபடி விகிதம் 15% என்றால் தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் 10 ஆண்டுகள் ஆகும். ஆனால் எளிய திருப்பிச் செலுத்தும் காலம் இரண்டு நிகழ்வுகளிலும் 5 ஆண்டுகள் ஆகும். எனவே, தள்ளுபடி விகிதம் அதிகரிக்கும்போது, தள்ளுபடி செய்யப்பட்ட ஊதியக் காலத்தின் திருப்பிச் செலுத்தும் காலங்களில் உள்ள வேறுபாடு மற்றும் எளிய திருப்பிச் செலுத்தும் காலம் அதிகரிக்கிறது.

| தள்ளுபடி விலை | எளிய திருப்பிச் செலுத்துதல் (அ) | தள்ளுபடி செலுத்துதல் (ஆ) | திருப்பிச் செலுத்தும் காலத்தின் வேறுபாடு (ஆ) - (அ) |

| 10% | 5 ஆண்டுகள் | 8 ஆண்டுகள் | 3 ஆண்டுகள் |

| 15% | 5 ஆண்டுகள் | 10 ஆண்டுகள் | 5 ஆண்டுகள் |

திருப்பிச் செலுத்தும் காலம் மற்றும் தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் என்ன என்பது குறித்த நியாயமான புரிதலை நீங்கள் பெற்றுள்ளீர்கள் என்று நம்புகிறேன். கருத்தை நன்றாக புரிந்துகொள்ள இன்னும் சில எடுத்துக்காட்டுகளை எடுத்துக்கொள்வோம்.

எடுத்துக்காட்டு # 3

ஒரு நிறுவனம் தனது பழைய அரை தானியங்கி இயந்திரத்தை புதிய முழுமையான தானியங்கி இயந்திரத்துடன் மாற்ற விரும்புகிறது. சந்தையில், தலா, 5,00,000 செலவில் இரண்டு மாடல்கள் சந்தையில் (மாடல் ஏ & மாடல் பி) கிடைக்கின்றன. ஒரு பழைய இயந்திரத்தின் காப்பு மதிப்பு 00 1,00,000 ஆகும். தற்போதுள்ள இயந்திரங்களின் பயன்பாடுகள் நிறுவன கொள்முதல் மாதிரி A மற்றும் வாங்க வேண்டிய கூடுதல் பயன்பாடுகள் 00 1,00,000 மட்டுமே. இருப்பினும், நிறுவனம் B மாதிரியை வாங்கினால், தற்போதுள்ள அனைத்து பயன்பாடுகளும் மாற்றப்பட வேண்டும் மற்றும் புதிய பயன்பாடுகள் $ 2,00,000 மற்றும் பழைய பயன்பாடுகளின் காப்பு மதிப்பு $ 20,000 ஆகும், எதிர்பார்க்கப்படும் பணப்புழக்கங்கள் பின்வருமாறு மற்றும் தள்ளுபடி விகிதம் 15 %

| ஆண்டு | |||

| அ | பி | ||

| 1 | $ 1,00,000 | $ 2,00,000 | |

| 2 | $ 1,50,000 | $ 2,10,000 | |

| 3 | $ 1,80,000 | $ 1,80,000 | |

| 4 | $ 2,00,000 | $ 1,70,000 | |

| 5 | $ 1,70,000 | $ 40,000 | |

| காப்பு மதிப்பு எதிர்பார்க்கப்படுகிறது | $ 50,000 | $ 60,000 | |

முதலீட்டு ஆண்டில் செலவு (ஆண்டு பூஜ்ஜியம்)

| விவரங்கள் | அ | பி |

| இயந்திரத்தின் விலை | $ 5,00,000 | $ 5,00,000 |

| பயன்பாடுகளின் செலவு | $ 1,00,000 | $ 2,00,000 |

| பழைய இயந்திரத்தின் காப்பு | ($ 1,00,000) | ($ 1,00,000) |

| பழைய இயந்திரத்தின் காப்பு | – | ($ 20,000) |

| மொத்த காலாவதியானது | $ 5,00,000 | $ 5,80,000 |

| ஆண்டு | தற்போதைய மதிப்பு காரணி @ 15% | இயந்திரம் A. | இயந்திரம் பி | ||||

| பாய்ச்சல்களில் பணம் | பணப்புழக்கங்களின் தற்போதைய மதிப்பு | பணப்புழக்கங்களின் ஒட்டுமொத்த தற்போதைய மதிப்பு | பாய்ச்சல்களில் பணம் | பணப்புழக்கங்களின் தற்போதைய மதிப்பு | பணப்புழக்கங்களின் ஒட்டுமொத்த தற்போதைய மதிப்பு | ||

| 0 (மேலே கணக்கிடப்பட்டபடி) | 1.00 | $500,000 | $500,000 | $500,000 | $580,000 | $580,000 | $580,000 |

| 1 | 0.87 | $100,000 | $87,000 | $87,000 | $200,000 | $174,000 | $174,000 |

| 2 | 0.76 | $150,000 | $114,000 | $201,000 | $210,000 | $159,600 | $333,600 |

| 3 | 0.66 | $180,000 | $118,800 | $319,800 | $180,000 | $118,800 | $452,400 |

| 4 | 0.57 | $200,000 | $114,000 | $433,800 | $170,000 | $96,900 | $549,300 |

| 5 (மாக் ஏ-க்கு $ 50,000 மற்றும் மேக் பி -க்கு, 000 60,000 காப்பு மதிப்பு உட்பட) | 0.50 | $ 170000+ $50,000 | $110,000 | $543,800 | $100,000 | $50,000 | $599,300 |

இந்த வழக்கில், இயந்திரம் A க்கான தள்ளுபடி திருப்பிச் செலுத்துதல் பின்வருமாறு…

இயந்திரம் 4 ஆம் ஆண்டின் இறுதியில், 3 4,33,800 பெறுகிறது, மேலும், 200 66,200 ($ 50000- $ 433800) 5 ஆம் ஆண்டில் பெற வேண்டும். எனவே, இங்கே திருப்பிச் செலுத்துங்கள்…

4 ஆண்டுகள் + (66,200 / 1,10,000) = 4.6 ஆண்டுகள்

மெஷின் பி 4 ஆம் ஆண்டின் இறுதியில், 4 5,49,300 பெறுகிறது, மேலும், 7 30,700 ($ 5,80,000- $ 5,49,300) 5 ஆம் ஆண்டில் மட்டுமே பெற வேண்டும். எனவே, இங்கே திருப்பிச் செலுத்துங்கள்…

4 ஆண்டுகள் + (30,700 / 50,000) = 4.6 ஆண்டுகள்

இரண்டு நிகழ்வுகளிலும் தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்துதல் ஒன்றே.

எக்செல் இல் தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் கணக்கீடு

மேலே உள்ள அதே உதாரணத்தை இப்போது எக்செல் செய்வோம்.

இது மிகவும் எளிது. மீட்டெடுப்பதற்கு ஒரு வருடத்தில் ஒட்டுமொத்த பணப்புழக்கத்தின் இரண்டு உள்ளீடுகளையும், மீட்டெடுத்த ஒரு வருடத்தில் தள்ளுபடி செய்யப்பட்ட பணப்புழக்கத்தையும் நீங்கள் வழங்க வேண்டும். வழங்கப்பட்ட வார்ப்புருவில் நீங்கள் எளிதாகக் கணக்கிடலாம்.

பயன்பாடு மற்றும் பொருத்தம்

- ஒரு திட்டம் அதன் ஆரம்ப முதலீட்டை எவ்வளவு நேரம் திரும்பப் பெறும் என்பதைக் கணக்கிடுவதற்கு தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் ஒரு சிறந்த வழி; ஏனெனில், ஒரு எளிய திருப்பிச் செலுத்தும் காலத்தில், பணத்தின் நேர மதிப்பைக் கருத்தில் கொள்ள முடியாது.

- திருப்பிச் செலுத்தும் காலத்தைக் கண்டுபிடிப்பதற்கான சிறந்த சூத்திரம் என்று இதை அழைக்க முடியாது.

- ஆனால் மூலதன பட்ஜெட் மற்றும் துல்லியத்தின் கண்ணோட்டத்தில், இந்த முறை ஒரு எளிய திருப்பிச் செலுத்தும் காலத்திற்கு மிக உயர்ந்தது; ஏனெனில் ஒரு எளிய திருப்பிச் செலுத்தும் காலகட்டத்தில் பணத்தின் நேர மதிப்பு மற்றும் மூலதன செலவு ஆகியவற்றைக் கருத்தில் கொள்ள முடியாது.

- பல மேலாளர்கள் தங்கள் நிறுவனங்களின் ஆரம்ப முதலீடுகளை மீட்டெடுப்பதற்கான காலவரையறை குறித்த துல்லியமான மதிப்பீட்டைக் கண்டறிய எளிய திருப்பிச் செலுத்தும் காலத்திலிருந்து தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலத்திற்கு தங்கள் கவனத்தை மாற்றி வருகின்றனர்.

தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் கால்குலேட்டர்

நீங்கள் பின்வரும் கால்குலேட்டரைப் பயன்படுத்தலாம்

| தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் ஏற்படுவதற்கு ஒரு வருடம் முன்பு | |

| மீட்புக்கு முந்தைய ஆண்டில் ஒட்டுமொத்த பணப்புழக்கம் | |

| மீட்டெடுத்த பிறகு வருடத்தில் தள்ளுபடி செய்யப்பட்ட பணப்புழக்கம் | |

| தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் ஃபார்முலா = | |

| தள்ளுபடி செய்யப்பட்ட திருப்பிச் செலுத்தும் காலம் ஃபார்முலா = | தள்ளுபடி திருப்பிச் செலுத்தும் காலம் ஏற்படுவதற்கு ஒரு வருடம் முன்பு + |

| |||||||||

|