நிகர மூலதன செலவு (ஃபார்முலா, எடுத்துக்காட்டு) | கணக்கிடுவது எப்படி?

நிகர மூலதன செலவு என்றால் என்ன?

நிகர மூலதனச் செலவு என்பது ஒரு குறிப்பிட்ட காலப்பகுதியில் நிலையான சொத்துக்களைப் பெறுவதற்கான நோக்கத்திற்காக நிறுவனம் செலவிடும் நிகரத் தொகையைக் குறிக்கிறது, இது நிறுவனத்தின் நிலையான சொத்துக்களின் வளர்ச்சியைப் பற்றிய குறிப்பை வழங்குகிறது, வழக்கமாக, விரிவாக்க கட்டம் பொதுவாக அதிக தொகையைக் கொண்டுள்ளது நிகர மூலதன செலவு.

நிகர மூலதன செலவு சூத்திரம்

கீழே குறிப்பிடப்பட்டுள்ள சூத்திரத்தின் உதவியுடன் இதைக் கணக்கிடலாம்:

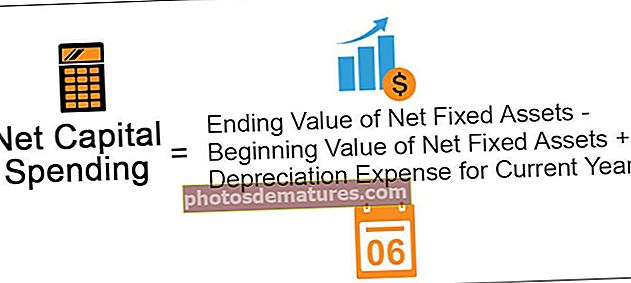

நிகர மூலதன செலவு = நிகர நிலையான சொத்துகளின் முடிவு மதிப்பு - நிகர நிலையான சொத்துகளின் தொடக்க மதிப்பு + நடப்பு ஆண்டிற்கான தேய்மான செலவு

எங்கே,

- காலத்தின் தொடக்கத்தில் நிகர நிலையான சொத்துக்கள்: ஆண்டின் நிகர மூலதன செலவினங்களை அறிந்து கொள்வதற்காக, நிறுவனத்தின் நிகர நிலையான சொத்துக்களின் ஆலை, இயந்திரங்கள் மற்றும் உபகரணங்கள் போன்றவற்றின் தொடக்க இருப்பு தேவைப்படுகிறது. இந்த தகவல் நிறுவனத்தின் நிதிநிலை அறிக்கைகளிலிருந்து எடுக்கப்பட்டது.

- காலத்தின் முடிவில் நிகர நிலையான சொத்துக்கள்: காலத்தின் முடிவில் நிறுவனத்தின் நிகர நிலையான சொத்துக்களின் மதிப்பு தேவை. இந்த தகவல் நிறுவனத்தின் நிதிநிலை அறிக்கைகளிலிருந்து எடுக்கப்பட்டது.

- ஆண்டுக்கான தேய்மான செலவு: தேய்மானச் செலவு என்பது சாதாரண உடைகள் மற்றும் நிறுவனத்தின் சொத்துக்களின் கண்ணீர் காரணமாக குறிப்பிட்ட காலப்பகுதியில் சொத்துக்களின் மதிப்பைக் குறைப்பதைக் குறிக்கிறது. நடப்பு ஆண்டின் தேய்மானச் செலவு ஆண்டின் நிகர மூலதனச் செலவைக் கணக்கிட மீண்டும் சேர்க்கப்படுகிறது, ஏனெனில் நிகர நிலையான சொத்துகளின் இறுதி இருப்பு ஆண்டின் தேய்மான செலவினத்துடன் குறைக்கப்பட்டுள்ளது.

உதாரணமாக

எடுத்துக்காட்டாக, 2018 ஆம் ஆண்டின் கணக்கியல் ஆண்டின் தொடக்கத்தில், பி லிமிடெட் நிறுவனத்தின் நிகர நிலையான சொத்துக்களின் மதிப்பு 50,000 850,000 ஆகவும், 2018 ஆம் ஆண்டின் கணக்கியல் ஆண்டின் முடிவில், நிறுவனத்தின் நிகர நிலையான சொத்துக்களின் மதிப்பு 20 920,000 ஆகவும் இருந்தது. வருமான அறிக்கையில் வசூலிக்கப்பட்ட நிறுவனத்தின் வருடாந்திர தேய்மான செலவினத்தின் போது, 000 100,000 ஆகும்.

தகவலைப் பயன்படுத்தி, நிறுவனத்தின் நிகர மூலதன செலவைக் கணக்கிடுங்கள்.

தீர்வு:

- நிறுவனத்தின் நிகர நிலையான சொத்துக்களின் ஆரம்ப மதிப்பு: 50,000 850,000

- நிறுவனத்தின் நிகர நிலையான சொத்துகளின் இறுதி மதிப்பு: 20 920,000

- நடப்பு ஆண்டிற்கான தேய்மான செலவு:, 000 100,000

- = $920,000 – $850,000 + $100,000

- = $170,000

இவ்வாறு 2018 ஆம் ஆண்டின் கணக்கியல் ஆண்டிற்கான நிறுவனத்தின் நிகர மூலதன செலவு $ 170,000 ஆகும்.

நன்மைகள்

- நிகர மூலதன செலவினத்தின் மதிப்பு நிறுவனத்தின் வளர்ச்சியை வெளிச்சம் போட்டுக் காட்டுகிறது. வேகமான வளர்ச்சி விகிதத்தைக் கொண்ட ஒரு நிறுவனம் பொதுவாக அதிக அளவு நிகர மூலதனச் செலவுகளைச் செய்கிறது. இதற்கு மாறாக, மெதுவான வளர்ச்சி விகிதத்தைக் கொண்ட இந்நிறுவனம், பொதுவாக வருடத்தில் நிகர மூலதனச் செலவுகளைக் குறைவாகவோ அல்லது குறைவாகவோ கொண்டிருக்கவில்லை. இதனால் நிறுவனத்தின் வளர்ச்சியை மதிப்பிடுவதற்கு இது அவசியம்.

- நிகர மூலதன செலவினத்தின் மதிப்பு நிறுவனத்தின் பங்குதாரர்களுக்கு, அதன் முதலீட்டாளர்கள், கடன் வழங்குநர்கள், மேலாண்மை உட்பட, நிறுவனத்தின் நிதி ஆரோக்கியம் குறித்த தகவல்களைப் பெற உதவும்.

தீமைகள்

- நிறுவனத்தின் நிகர மூலதனச் செலவு அதிகமாக இருந்தால், நிறுவனம் தனது பணத்தின் பெரும் தொகையை மூலதன செலவினங்களுக்காகச் செய்கிறது என்பதை இது காட்டுகிறது. ஒரு வேளை செலவினம் விரும்பிய முடிவுகளைத் தரவில்லை என்றால், நிறுவனம் பெரும் இழப்புகளை சந்திக்க நேரிடும், மேலும் நிறுவனத்தின் பணப்புழக்கத்தைத் தொந்தரவு செய்யும்.

- இதற்கு சரியான அளவிலான திட்டமிடல் மற்றும் பட்ஜெட் தேவைப்படுகிறது, இது இல்லாமல் நிதி வீணாகிவிடும்.

முக்கிய புள்ளிகள்

- வேகமான வளர்ச்சி விகிதத்தைக் கொண்ட ஒரு நிறுவனம் பொதுவாக அதிக அளவு நிகர மூலதனச் செலவுகளைச் செய்கிறது. இதற்கு மாறாக, மெதுவான வளர்ச்சி விகிதத்தைக் கொண்ட இந்நிறுவனம், பொதுவாக வருடத்தில் குறைவான அல்லது செலவினங்களைக் கொண்டிருக்கவில்லை. இதனால் நிறுவனத்தின் வளர்ச்சியை மதிப்பிடுவதற்கு இந்த செலவினங்களின் கணக்கீடு அவசியம்.

- நிறுவனத்தின் நிகர நிலையான சொத்துக்களின் மதிப்பு குறைவது நடப்பு ஆண்டின் அதன் தேய்மான செலவுக்கு சமமாக இருந்தால் அது பூஜ்ஜியத்திற்கு சமமாக இருக்கும்.

- நடப்பு ஆண்டின் தேய்மானச் செலவு ஆண்டின் நிகர மூலதனச் செலவைக் கணக்கிட மீண்டும் சேர்க்கப்படுகிறது, ஏனெனில் நிகர நிலையான சொத்துகளின் இறுதி இருப்பு ஆண்டின் தேய்மான செலவினத்துடன் குறைக்கப்பட்டுள்ளது.

முடிவுரை

நடப்பு ஆண்டின் தேய்மானச் செலவு தொடர்பான கட்டணத்தைச் சேர்த்தபின், பரிசீலிக்கப்பட்ட ஆண்டில் நிறுவனத்தின் நிகர மூலதனச் செலவுகள் நிகர நிலையான சொத்துக்களின் மதிப்பில் அதிகரித்து வருகின்றன. இந்த காலகட்டத்தில் நிறுவனத்தின் வளர்ச்சியைப் பற்றிய வெளிச்சத்தை இது வழங்குகிறது, இது நிறுவனத்தின் பங்குதாரர்களுக்கு, அதன் முதலீட்டாளர்கள், கடன் வழங்குநர்கள், மேலாண்மை உட்பட, நிறுவனத்தின் நிதி ஆரோக்கியம் குறித்த தகவல்களைப் பெற உதவும்.