நடப்பு கணக்கு சூத்திரம் (எடுத்துக்காட்டுகள்) | நடப்புக் கணக்கை எவ்வாறு கணக்கிடுவது?

நடப்புக் கணக்கு சூத்திரம் என்றால் என்ன?

கொடுப்பனவு நிலுவையின் நடப்புக் கணக்கு சூத்திரம் பொருட்கள் மற்றும் சேவைகளின் இறக்குமதி மற்றும் ஏற்றுமதியை அளவிடுகிறது மற்றும் இது வர்த்தக இருப்பு, நிகர வருமானம் மற்றும் நடப்பு இடமாற்றங்களின் தொகையாகக் கணக்கிடப்படுகிறது.

வர்த்தக இருப்பு என்பது நாடுகளின் இறக்குமதி மற்றும் ஏற்றுமதிக்கு இடையிலான வேறுபாடு மற்றும் நடப்புக் கணக்கின் மிகப்பெரிய அங்கமாகும். ஒரு நாடு எப்போதும் இறக்குமதியை விட அதிக ஏற்றுமதி செய்ய முயற்சிக்கிறது. நடப்புக் கணக்கு நேர்மறையாக இருக்க, நேர்மறையான வர்த்தக இருப்பு வைத்திருப்பது முக்கியம்.

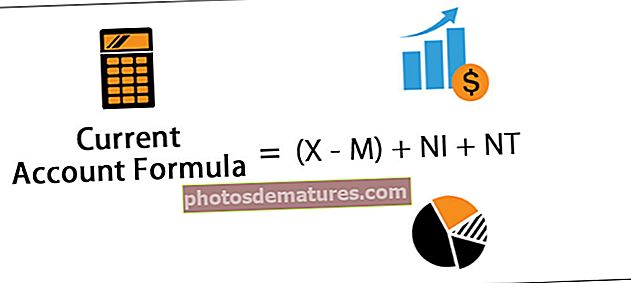

நடப்பு கணக்கு சமன்பாடு கீழே கொடுக்கப்பட்டுள்ளது:

நடப்புக் கணக்கு சூத்திரம் = (எக்ஸ்-எம்) + என்ஐ + என்.டி.

எங்கே

- எக்ஸ் என்பது பொருட்களின் ஏற்றுமதி மற்றும் எம் என்பது பொருட்களின் இறக்குமதி ஆகும்

- NI என்பது நிகர வருமானம்

- NT என்பது நிகர தற்போதைய இடமாற்றங்கள்

இந்த சூத்திரத்தில், எக்ஸ்-எம் என்பது வர்த்தக சமநிலையைக் குறிக்கிறது. வர்த்தக இருப்பு நேர்மறையாக இருக்க ஒரு நாடு இறக்குமதியை விட அதிக ஏற்றுமதியைக் கொண்டிருக்க வேண்டும். ஏற்றுமதி மற்றும் இறக்குமதியில் நாட்டில் உற்பத்தி செய்யப்படும் பொருட்கள் மற்றும் சேவைகள் இரண்டும் அடங்கும். நிகர வருமானம் முக்கியமாக வெளிநாடுகளின் வருமானம் மற்றும் நிகர இடமாற்றங்கள் அரசாங்க இடமாற்றங்களைக் கொண்டுள்ளது.

நடப்பு கணக்கு சூத்திரத்தின் எடுத்துக்காட்டுகள் (எக்செல் வார்ப்புருவுடன்)

நடப்பு கணக்கு சமன்பாட்டை நன்கு புரிந்துகொள்வதற்கு சில எளிய மற்றும் மேம்பட்ட எடுத்துக்காட்டுகளைப் பார்ப்போம்.

இந்த நடப்பு கணக்கு ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - நடப்பு கணக்கு ஃபார்முலா எக்செல் வார்ப்புரு

எடுத்துக்காட்டு # 1

ஒரு உதாரணத்தின் உதவியுடன் நடப்புக் கணக்குகளை எவ்வாறு கணக்கிடுவது என்பதைப் புரிந்துகொள்வோம். நடப்புக் கணக்குகளைக் கணக்கிடுவதற்கு, ஒரு நாட்டில் பொருட்கள் மற்றும் சேவைகளுக்கான ஏற்றுமதி எவ்வளவு என்பதை நாம் கருதிக் கொள்ள வேண்டும், அதேபோல், ஒரு நாட்டில் பொருட்கள் மற்றும் சேவைகளுக்கான இறக்குமதி எவ்வளவு என்பதை நாம் கருத வேண்டும். இது நாட்டின் நிகர வர்த்தக சமநிலையை கணக்கிட அனுமதிக்கும், இது நாட்டின் ஏற்றுமதி மற்றும் இறக்குமதிக்கு உள்ள வித்தியாசம். வெளிநாட்டு நாட்டில் செய்யப்படும் முதலீடுகளின் வருமானம் எவ்வளவு என்பதை நாம் கருத்தில் கொள்ள வேண்டும். நடப்பு கணக்குகளில் நடப்பு இடமாற்றங்களும் முக்கியமாக ஒரு நாட்டில் அரசாங்க பரிமாற்ற வடிவத்தில் அடங்கும். கீழேயுள்ள விளக்கப்படம் நடப்புக் கணக்கின் பகுதிகளையும் நடப்புக் கணக்கு சூத்திரத்திற்கான கணக்கீட்டையும் குறிக்கிறது.

நடப்புக் கணக்கைக் கணக்கிடுவதற்கான தரவு கீழே கொடுக்கப்பட்டுள்ளது

பொருட்கள் மற்றும் சேவைகளின் இருப்பு கணக்கீடு

பொருட்கள் மற்றும் சேவைகளின் இருப்பு = (எக்ஸ்-எம்)

=175-(-25)

பொருட்கள் மற்றும் சேவைகளின் இருப்பு = 150

மொத்த வருமானத்தின் கணக்கீடு

மொத்த வருமானம் = 65 + 140

மொத்த வருமானம் =205

மொத்த நடப்பு இடமாற்றங்களின் கணக்கீடு

மொத்த நடப்பு இடமாற்றங்கள் = -240 + (- 60)

மொத்த நடப்பு இடமாற்றங்கள் =-300

எனவே, மொத்த நடப்புக் கணக்கின் கணக்கீட்டை பின்வருமாறு செய்ய முடியும்,

மொத்த நடப்புக் கணக்கு = (எக்ஸ்-எம்) + என்ஐ + என்.டி.

=(150)+205+(-300)

மொத்த நடப்புக் கணக்கு இருக்கும் -

மொத்த நடப்புக் கணக்கு =55

உதாரணத்திலிருந்து, தற்போதைய இருப்பு நேர்மறையானது என்பதை நாம் காணலாம். வர்த்தக இருப்பு நேர்மறையானது என்பதையும் நாம் காணலாம், இது இறக்குமதியை விட ஏற்றுமதிகள் அதிகம் என்பதைக் குறிக்கிறது. இந்த கணக்கீடுகள் அனைத்தும் இணைக்கப்பட்ட எக்செல் தாளில் வழங்கப்படுகின்றன.

எடுத்துக்காட்டு # 2

ஒரு நாட்டின் நடப்புக் கணக்குகளின் நடைமுறை உதாரணத்தைப் பார்ப்போம். இந்தியா எப்போதுமே நடப்பு கணக்கு பற்றாக்குறையை கொண்டுள்ளது, ஏனெனில் அதன் எரிசக்தி தேவைகளில் 90% ஐ இறக்குமதி செய்கிறது. ஒரு நாடாக இந்தியா எண்ணெய் மற்றும் எரிவாயு நுகர்வோர் மூன்றாவது பெரியது, ஆனால் மிகக் குறைந்த அளவை உற்பத்தி செய்கிறது. அதனால்தான் நாட்டில் எப்போதும் நடப்பு கணக்கு பற்றாக்குறை உள்ளது. இந்தியாவுக்கான Q1’19 க்கான சமீபத்திய நடப்பு கணக்கு பற்றாக்குறை சுமார் 8 15.8 ஆக உள்ளது, இது இந்தியாவுக்கு கூட மிக அதிகம். நடப்பு கணக்கு பற்றாக்குறை அல்லது உபரி எப்போதும் மொத்த உள்நாட்டு உற்பத்தியின் சதவீதமாக அளவிடப்படுகிறது. நடப்பு கணக்கு பற்றாக்குறையின் விகிதம் இந்தியாவுக்கான மொத்த உள்நாட்டு உற்பத்தியின் சதவீதமாக 2.4% ஆக உள்ளது. அதிக விகிதம் நாட்டிற்கு பாதகமானதாக கருதப்படுகிறது. நாடு குறைந்த விகிதத்தைக் கொண்டிருக்க முயற்சிக்கிறது மற்றும் ஒரு நாட்டில் முதலீட்டாளர்கள் எப்போதும் இந்த எண்ணிக்கையை கண்காணிக்கிறார்கள். சர்வதேச சந்தையில் எண்ணெய் மற்றும் எரிவாயு விலை இந்தியாவுக்கான மொத்த உள்நாட்டு உற்பத்தியில் நடப்புக் கணக்கு விகிதத்தில் தாக்கத்தை ஏற்படுத்துகிறது.

நடப்புக் கணக்கு சூத்திரத்தைக் கணக்கிடுவதற்கான தரவு கீழே கொடுக்கப்பட்டுள்ளது

எச் 1 2016-17 காலத்திற்கான இந்தியாவுக்கான நடப்பு கணக்கு நிலுவையின் ஸ்னாப்ஷாட் கீழே உள்ளது.

இந்திய ரிசர்வ் வங்கியால் வெளியிடப்பட்ட இந்தியாவுக்கான கட்டண நிலுவைத் தொகையின் சுருக்கத்தை கீழே உள்ள அட்டவணை சித்தரிக்கிறது.

பொருத்தமும் பயன்பாடும்

யாராவது ஒரு வெளிநாட்டிலிருந்து ஏதேனும் பொருட்கள் அல்லது சேவைகளை வாங்கும் போதெல்லாம், அவர்கள் அந்த நாடுகளின் நாணயத்தை பொருட்கள் அல்லது சேவைகளுக்கு செலுத்த வேண்டும். வேறு எந்த நாட்டிலிருந்தும் ஒருவர் நாட்டில் ஏதேனும் பொருட்கள் மற்றும் சேவைகளை வாங்கும்போது, அவர்கள் உள்நாட்டு நாணயத்தை வாங்க வேண்டும். இந்த பரிவர்த்தனைகள் அனைத்தும் சமப்படுத்தப்பட வேண்டும். மேலும் அவை அனைத்தும் பணம் செலுத்துதல் என பெயரிடப்பட்ட கணக்கின் மூலம் சமநிலைப்படுத்தப்படுகின்றன. கொடுப்பனவு இருப்பு மீண்டும் மூன்று முக்கிய கணக்குகளாக பிரிக்கப்பட்டுள்ளது, அவை நடப்புக் கணக்கு, மூலதன கணக்கு, மூன்றாவது கணக்கு நிதிக் கணக்கு என அழைக்கப்படுகிறது. நடப்புக் கணக்கில் பொருட்கள் மற்றும் சேவைகளின் அனைத்து இறக்குமதிகள் மற்றும் ஏற்றுமதிகள் மற்றும் ஒரு நாட்டில் வெளிநாட்டு இருப்புக்கள் அதிகரிக்கும். மறுபுறம், மூலதனக் கணக்கில் மூலதன பரிமாற்றம் மற்றும் கையகப்படுத்தல் மற்றும் நிதி அல்லாதவற்றை அகற்றுவது ஆகியவை அடங்கும் மற்றும் எதுவும் உற்பத்தி செய்யப்படாத சொத்துக்கள் மற்றும் தங்க இருப்புக்கள் மற்றும் நாட்டின் வெளிநாட்டு நாணய இருப்பு ஆகியவற்றின் அதிகரிப்புக்கு வழிவகுக்கிறது.