வங்கி நல்லிணக்க எடுத்துக்காட்டுகள் | விளக்கத்துடன் சிறந்த 6 எடுத்துக்காட்டுகள்

வங்கி நல்லிணக்க எடுத்துக்காட்டுகள்

வங்கி நல்லிணக்கம் வங்கியின் வாடிக்கையாளர்களால் செய்யப்படுகிறது, அந்தந்த வங்கியின் அறிக்கைகளுடன் அவர்களின் பதிவுகள் முற்றிலும். வங்கி தனது அறிக்கையை அவ்வப்போது வழங்குவதால் (பொதுவாக மாதாந்திரம், ஆனால் சில நேரங்களில் கட்டணம் வசூலிக்கப்பட்டால் அடிக்கடி), வாடிக்கையாளரின் கணக்கு புத்தகங்கள் மற்றும் வங்கியின் புத்தகங்களில் சில வேறுபாடுகள் இருக்கலாம், இது நல்லிணக்கத்தின் தேவையை உருவாக்குகிறது.

இத்தகைய நல்லிணக்கம் தேவைப்படும் பல்வேறு நிகழ்வுகளில் முக்கிய காரணிகள் என்ன என்பதைப் புரிந்துகொள்ள வங்கி நல்லிணக்க எடுத்துக்காட்டுகள் பயனுள்ளதாக இருக்கும். இத்தகைய நல்லிணக்கத்தின் போது இடைவெளிகளை ஏற்படுத்தக்கூடிய எண்ணற்ற காரணங்கள் உள்ளன. வங்கி நல்லிணக்கத்தின் சில அடிப்படை மற்றும் நடைமுறை எடுத்துக்காட்டுகளைப் பார்ப்போம் -

வங்கி நல்லிணக்க அறிக்கையின் முதல் 6 எடுத்துக்காட்டுகள்

வங்கி நல்லிணக்க அறிக்கையின் சிறந்த எடுத்துக்காட்டுகள் பின்வருமாறு.

எடுத்துக்காட்டு # 1

ஏபிசி கார்ப் சிட்டிசன் வங்கியில் ஒரு கணக்கை வைத்திருக்கிறது. டிசம்பர் 31, 2016 அன்று, வங்கி ஏபிசி கார்ப் நிறுவனத்திற்கான தனது பதிவுகளை மூடுகிறது, இதன் முடிவு 180,000 டாலர், அதே நேரத்தில் நிறுவனம், 000 170,000 உடன் முடிவடைகிறது. அடுத்த மாதத்தில் வங்கியின் அறிக்கையைப் பெறும்போது $ 10,000 வித்தியாசத்தை பகுப்பாய்வு செய்ய நிறுவனம் விரும்புகிறது.

பகுப்பாய்வு

டிசம்பர் 2016 க்கான நிறுவனத்தின் வருமானம் / செலவுகள் (பரந்த அளவில்) கீழே:

வங்கியின் அறிக்கைகளில் உள்ள பதிவு கீழே:

ஆகவே சம்பளங்கள் செலுத்தப்பட வேண்டிய விதிமுறைகள் மற்றும் பெறத்தக்கவைகளை வங்கி அறிக்கைகளால் பிரதிபலிக்க முடியாது என்பது தீர்மானிக்கப்படுகிறது, ஏனெனில் இவை இன்னும் செய்யப்படாத பரிவர்த்தனைகள்.

எடுத்துக்காட்டு # 2

மார்ச் 31, 2018 அன்று, நீதா தனது அலுவலக வாடகையை ஏப்ரல் 2018 க்கு paid 2,000 செலுத்தியுள்ளார். அவர் காசோலை மூலம் பணம் செலுத்தினார், இது ஏப்ரல் 2, 2018 அன்று தீர்வு காணப்பட்டது. மார்ச் 2018 க்கு வங்கி அறிக்கை சமரசம் செய்யப்பட்டபோது, வங்கி அறிக்கையில் ஒப்பிடும்போது நீட்டாவின் கணக்குகளில் முடிவடையும் இருப்பு $ 2,000 குறுகியதாக இருப்பது கண்டறியப்பட்டது.

பகுப்பாய்வு

மார்ச் 31 ஆம் தேதி அலுவலக வாடகைக்கு நீதா $ 2,000 செலுத்தியுள்ளார், அது அதே மாதத்தில் தனது கணக்கு புத்தகத்தில் பதிவு செய்யப்பட்டது. இருப்பினும், பணம் செலுத்தும் தன்மை அடுத்த மாதத்தில் உண்மையான தீர்வு காணப்பட்டதால், அந்த பரிவர்த்தனையை வங்கியால் பதிவு செய்ய முடியவில்லை. எனவே இது நல்லிணக்கத்தில் ஒரு இடைவெளியைக் காட்டுகிறது.

எடுத்துக்காட்டு # 3

ஜேன் தனது சேமிப்பு வங்கி கணக்கிலிருந்து ஜூன் மாதத்தில் பின்வரும் பரிவர்த்தனைகளை செய்தார்:

இருப்பினும், வங்கி அறிக்கை பெறப்பட்டபோது, நிறைவு இருப்பு, 4 10,450 என்று கண்டறியப்பட்டது. ஜேன் தனது பதிவுகளுக்கும் வங்கி அறிக்கைக்கும் உள்ள வித்தியாசத்தை பகுப்பாய்வு செய்ய விரும்புகிறார்.

பகுப்பாய்வு

இரண்டு அறிக்கைகளுக்கிடையில் (ஜேன் மற்றும் வங்கியின் அறிக்கைகள்) கவனமாக நல்லிணக்கம் செய்யப்பட்ட பின்னர், ஜேன் மீது. 50.00 வங்கியின் கட்டணமாக வசூலிக்கப்பட்டது கண்டுபிடிக்கப்பட்டது. மேலதிக விசாரணையில், ஜூன் மாதத்தில் தனது கணக்கிற்கு ஒரு காசோலை புத்தகம் மற்றும் புதிய டெபிட் கார்டை ஆர்டர் செய்திருப்பதை ஜேன் உணர்ந்தார், இதற்காக வங்கி அவளிடம். 50.00 வசூலித்துள்ளது.

எனவே, வங்கி கட்டணம் வாடிக்கையாளருக்கும் வங்கியின் கணக்கு புத்தகங்களுக்கும் இடையில் இடைவெளியை ஏற்படுத்தக்கூடிய ஒரு முக்கிய காரணியாக இருக்கலாம்.

எடுத்துக்காட்டு # 4

ஜான் வங்கி A இலிருந்து ஒரு நீண்ட கால குறிப்பை வாங்குகிறார், இது ஒவ்வொரு ஜூன் மற்றும் டிசம்பர் மாத இறுதியில் அரை ஆண்டு வட்டியை 4% செலுத்துகிறது. ஜூன் மாதத்தில் ஜான் தனது கணக்கு புத்தகத்தை மூடினார், எண்டிங் பேலன்ஸ் $ 35,000. இருப்பினும், ஜான் தனது வங்கி அறிக்கையைப் பெற்றபோது, அது, 500 35,500 இறுதி நிலுவை பிரதிபலித்தது. அத்தகைய வேறுபாட்டிற்கு என்ன காரணம் என்று உங்களால் யூகிக்க முடியுமா?

பகுப்பாய்வு

ஜான் வாங்கிய குறிப்பில் பெறப்பட்ட வட்டி காரணமாக இந்த வேறுபாடு தெளிவாக உள்ளது. செலுத்தப்பட்ட வட்டி அரை ஆண்டு என்பதால், இது ஜூன் மற்றும் டிசம்பர் மாதங்களில் செலுத்தப்படுகிறது, ஜூன் மாத மாத அறிக்கையில் இந்த திரட்டப்பட்ட வட்டி அடங்கும். குறிப்பில் உள்ள அதிபரின் அடிப்படையில் தொகை கணக்கிடப்படும்.

எடுத்துக்காட்டு # 5

ஜூலை 31, 2018 அன்று, திரு. அலெக்ஸ் ஜார்ஜ் தனது கணக்கு சேமிப்பு புத்தகங்களை, 500 4,500 இறுதி இருப்புடன் மூடினார், இது அவரது வங்கிக் கணக்கிலும் மதிப்பிடப்பட்டது. அவர் வங்கி அறிக்கையைப் பெற்றபோது, அவருக்கு ஆச்சரியமாக, அவருக்கு. 50.00 வசூலிக்கப்பட்டது, மற்றும் அவரது இறுதி இருப்பு, 4 4,450 ஆகும்.

பகுப்பாய்வு

திரு. அலெக்ஸ் தனது வங்கியை அணுகினார், மேலும் ஜூலை மாதத்தில் அவரது கணக்கில் போதுமான நிதி இல்லை என்ற காரணத்தால் அவர் வழிநடத்தப்பட்டார். மேலதிக பகுப்பாய்விற்குப் பிறகு, கணக்கில் குறைந்தபட்ச இருப்புக்கான தேவைகள் இந்த மாதத்தில் மாறிவிட்டன என்பதைக் கண்டுபிடித்தார், அதை $ 5,000 ஆக உயர்த்தினார். அவரது கணக்கில் போதுமான இருப்பு இல்லாததால், திரு. அலெக்ஸுக்கு. 50.00 அபராதம் விதிக்கப்பட்டது.

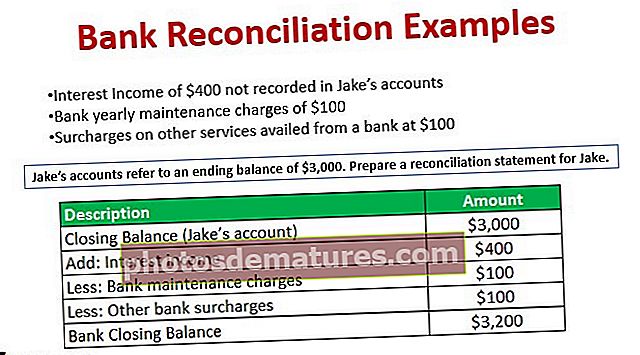

எடுத்துக்காட்டு # 6

ஜேக் தனது வங்கி அறிக்கையைப் பெற்றார், இது அவரது கணக்குகளிலிருந்து பின்வரும் வேறுபாடுகளைக் கொண்டுள்ளது:

- Jake 400 வட்டி வருமானம் ஜேக்கின் கணக்குகளில் பதிவு செய்யப்படவில்லை

- வங்கியின் ஆண்டு பராமரிப்பு கட்டணம் $ 100

- Services 100 க்கு ஒரு வங்கியில் இருந்து பெறப்பட்ட பிற சேவைகளுக்கான கூடுதல் கட்டணம்

ஜேக்கின் கணக்குகள் balance 3,000 முடிவடையும் நிலுவைக் குறிக்கின்றன. ஜேக்கிற்கான ஒரு நல்லிணக்க அறிக்கையைத் தயாரிக்கவும்.

தீர்வு

ஒரு நல்லிணக்க அறிக்கையில் கீழே அடங்கும்:

முடிவுரை

வங்கி நல்லிணக்க அறிக்கையில் முறிவு நேர்மறை அல்லது எதிர்மறையாக இருக்கலாம், இதனால் வங்கி பதிவுகளில் அதிக அல்லது குறைந்த முடிவு சமநிலையை பாதிக்கும். வங்கியின் அறிக்கை மற்றும் தனிப்பட்ட பதிவுகளுக்கு இடையில் இடைவெளியை ஏற்படுத்தக்கூடிய பல்வேறு காரணிகள் இருக்கலாம் என்றாலும், செல்லுபடியாகும் KYC ஆவணங்கள், கடன் மதிப்பெண்களைக் கணக்கிடுதல், நிறுவன பகுப்பாய்வு போன்ற பல பகுப்பாய்வுகளின் அடிப்படையாக வங்கி அறிக்கை இன்னும் அமைகிறது. வங்கி அறிக்கைகள் சரிபார்க்கப்படுகின்றன அங்கீகரிக்கப்பட்ட வல்லுநர்கள் தனிப்பட்ட பதிவுகள் துல்லியமாக இருக்கலாம் அல்லது இல்லாமலும் இருக்கலாம், மேலும் சில சமயங்களில் மற்ற நன்மைகளையும் காட்ட கலப்படம் செய்யப்படுகிறார்கள்.

வங்கி அறிக்கைகளின் நம்பகத்தன்மையை நாங்கள் விவாதிக்கும்போது, இந்த நிதி புள்ளிவிவரங்கள் பொதுத் துறைகளில் பாய ஆரம்பித்தவுடன் பொருளாதாரத்தின் ஒரு முக்கிய அங்கம் என்பதை எப்போதும் நினைவில் கொள்ள வேண்டும். வங்கிகள் இந்த எண்களை தங்கள் அறிக்கையிடல் நோக்கங்களுக்காகவும் பயன்படுத்துகின்றன, எனவே வங்கி அறிக்கைகள் வாடிக்கையாளரின் நிதி பகுப்பாய்விற்கான செல்லுபடியாகும் ஆவணங்களாகக் கருதப்படுகின்றன, அவை மற்ற தொழில்முறை அல்லாத மற்றும் அங்கீகரிக்கப்படாத வாடிக்கையாளர்களின் மூலங்களிலிருந்து பெறப்பட்ட அறிக்கை (களை) விட.