பொருளாதார மதிப்பு சேர்க்கப்பட்டது (ஃபார்முலா, எடுத்துக்காட்டு) | ஈ.வி.ஏவை எவ்வாறு கணக்கிடுவது

பொருளாதார மதிப்பு என்ன?

பொருளாதார மதிப்பு சேர்க்கப்பட்டது (EVA) என்பது கொடுக்கப்பட்ட முதலீட்டில் உருவாக்கப்பட்ட உபரி மதிப்பின் அளவீடு ஆகும். ஒரு நபர் தனது நிதியை முதலீடு செய்யும்போது, அவர் இதைச் செய்கிறார், ஏனெனில் அவர் முதலீட்டிலிருந்து லாபம் சம்பாதிக்க எதிர்பார்க்கிறார். அதிக லாபத்துடன் முதலீடு செய்ய தங்கம் ஒரு நல்ல கருவியாகத் தெரிகிறது.

- மொத்த முதலீடு (அதாவது, தங்கம் வாங்கப்பட்ட விலை) = $ 1000

- தங்கம் = $ 15 வாங்குவதற்காக வியாபாரிக்கு தரகு செலுத்தப்பட்டது

ஒரு வருடத்தில், பணப்புழக்க நெருக்கடியின் காரணமாக தங்கத்தை விற்க விரும்புகிறேன்.

- தங்கத்தின் விற்பனை விலை = 00 1200

- தங்கம் = $ 10 விற்பனையில் வியாபாரிக்கு தரகு செலுத்தப்பட்டது

மேலே உள்ள பொருளாதார மதிப்பு சேர்க்கப்பட்ட எடுத்துக்காட்டில்,

- பொருளாதார மதிப்பு சேர்க்கப்பட்டது = விற்பனை விலை - சொத்தை விற்பனை செய்வதோடு தொடர்புடைய செலவுகள் - கொள்முதல் விலை - சொத்து வாங்குவதோடு தொடர்புடைய செலவுகள்

- பொருளாதார மதிப்பு சேர்க்கப்பட்டது = $ 1200 - $ 10 - $ 1000 - $ 15 = $ 175

நாம் இலாபத்தைப் பார்த்தால், தங்கத்தை விற்பதன் மூலம் கிடைத்த லாபம் 00 1200 - $ 1000, அதாவது $ 200 ஆகும். ஆனால் உண்மையான செல்வத்தை உருவாக்குவது செலவினங்களின் காரணமாக 5 175 மட்டுமே. இது பொருளாதார மதிப்பு கூட்டப்பட்ட (ஈ.வி.ஏ) மிகவும் கசப்பான எடுத்துக்காட்டு.

இந்த கட்டுரையில், சேர்க்கப்பட்ட பொருளாதார மதிப்பு பற்றி விரிவாக விவாதிக்கிறோம் -

பொருளாதார மதிப்பு கூட்டப்பட்ட (ஈ.வி.ஏ) கருத்து

பொருளாதார மதிப்பு கூட்டல் (ஈ.வி.ஏ) என்பது ஒரு குறிப்பிட்ட காலகட்டத்தில் நிறுவனத்தின் பொருளாதார லாபமாகும். இது மூலதனச் செலவை அதன் இயக்க லாபத்திலிருந்து கழிப்பதன் மூலம் கணக்கிடப்பட்ட மீதமுள்ள செல்வத்தின் அடிப்படையில் நிறுவனத்தின் நிதி செயல்திறனை அளவிடுகிறது, இது பண அடிப்படையில் வரிகளுக்கு சரிசெய்யப்படுகிறது.

மேற்கூறியவற்றில் தங்கத்தை முதலீடு செய்வதன் மூலம் சேர்க்கப்பட்ட பொருளாதார மதிப்பைக் கணக்கிட்டதைப் போன்ற ஒரு நிறுவனத்தின் உண்மையான பொருளாதார லாபத்தைப் பிடிக்க இது உதவுகிறது. பொருளாதார மதிப்பு சேர்க்கப்பட்ட எடுத்துக்காட்டு ஒரு உள் நிதி செயல்திறன் நடவடிக்கையாக ஸ்டெர்ன் ஸ்டீவர்ட் அண்ட் கோ நிறுவனத்தால் உருவாக்கப்பட்டது மற்றும் வர்த்தக முத்திரை உருவாக்கப்பட்டது.

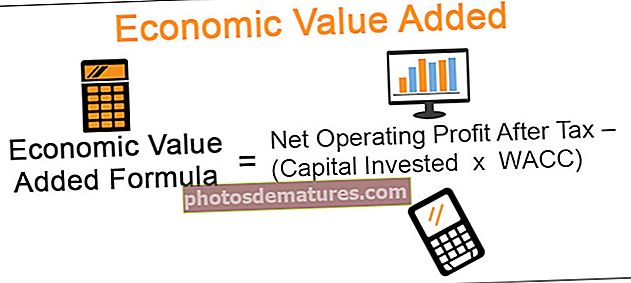

ஈ.வி.ஏ ஃபார்முலா

பொருளாதார மதிப்பு கூட்டப்பட்ட (ஈ.வி.ஏ) மூன்று முக்கிய கூறுகள்:

- வரிக்குப் பிறகு நிகர இயக்க லாபம்

- மூலதனம் முதலீடு செய்யப்பட்டது

- WACC, அதாவது, மூலதனத்தின் எடையுள்ள சராசரி செலவு

சேர்க்கப்பட்ட பொருளாதார மதிப்பு பின்வரும் சூத்திரத்தின் உதவியுடன் கணக்கிடப்படலாம்:

பொருளாதார மதிப்பு சேர்க்கப்பட்டது ஈ.வி.ஏ சூத்திரம் = வரிக்குப் பிறகு நிகர இயக்க லாபம் - (மூலதன முதலீடு x WACC)

இங்கே, மூலதன முதலீடு x WACC என்பது மூலதன செலவைக் குறிக்கிறது. இந்த செலவு பொருளாதார இலாபத்தை அல்லது நிறுவனத்தால் உருவாக்கப்பட்ட மீதமுள்ள செல்வத்தை அடைவதற்கு வரிக்கு பிந்தைய நிகர இயக்க லாபத்திலிருந்து கழிக்கப்படுகிறது.

பொருளாதார மதிப்பு சேர்க்கப்பட்ட எடுத்துக்காட்டு (அடிப்படை)

# 1 - ஈ.வி.ஏ ஃபார்முலா - வரிக்குப் பிறகு நிகர இயக்க லாபம் (நோபாட்)

மூலதன செலவு இல்லாமல் நிறுவனத்தின் சாத்தியமான பண வருவாய் எவ்வளவு இருக்கும் என்பதை இது குறிக்கிறது. ஒரு நிறுவனம் சம்பாதிக்கும் உண்மையான இயக்க வரவை அடைய இயக்க லாபத்திலிருந்து வரி விலக்குவது முக்கியம்.

NOPAT = இயக்க வருமானம் x (1 - வரி விகிதம்).

வரிக்குப் பிறகு நிகர இயக்க வருமானத்தைக் கணக்கிடுவதற்கான EVA எடுத்துக்காட்டு பின்வருமாறு:

| ஏபிசி நிறுவனம் | ||

| வருவாய் அறிக்கையின் சுருக்கம் | ||

| விவரங்கள் | ஆண்டு | |

| 2016 | 2015 | |

| வருவாய்: | ||

| திட்ட ஆலோசனைக் கட்டணம் | $ 2,00,000 | $ 1,86,000 |

| மொத்த வருவாய் (அ) | $ 2,00,000 | $ 1,86,000 |

| செலவுகள்: | ||

| நேரடி செலவுகள் | $ 1,00,000 | $ 95,000 |

| மொத்த இயக்க செலவுகள் (பி) | $ 1,00,000 | $ 95,000 |

| இயக்க வருமானம் (சி = ஒரு கழித்தல் பி) | $ 1,00,000 | $ 91,000 |

| வரி விகிதம் | 30% | 30% |

| இயக்க வருமானத்தின் மீதான வரி (டி = சி * வரி விகிதம்) | $ 30,000 | $ 27,300 |

| வரிக்குப் பிறகு நிகர இயக்க வருமானம் (சி கழித்தல் டி) | $ 70,000 | $ 63,700 |

# 2 - ஈ.வி.ஏ ஃபார்முலா - மூலதனம் முதலீடு செய்யப்பட்டது

கொடுக்கப்பட்ட நிறுவனத்தில் பங்கு அல்லது கடன் மூலம் முதலீடு செய்யப்பட்ட மொத்த மூலதனத்தை இது குறிக்கிறது.

ஏபிசி நிறுவனத்தின் மேற்கண்ட ஈ.வி.ஏ உதாரணத்தைத் தொடர்ந்து, நிறுவனத்தின் மொத்த முதலீடு செய்யப்பட்ட மூலதனம் $ 30,000 என்று சொல்லலாம். இதில், $ 20,000 ஈக்விட்டி நிதி மூலமாகவும், மீதமுள்ளவை ($ 10,000) நீண்ட கால கடன் மூலமாகவும் உள்ளன.

மேலும், முதலீட்டு மூலதன விகிதத்தின் மீதான வருவாயைப் பாருங்கள்

# 3 - ஈ.வி.ஏ ஃபார்முலா - WACC

மூலதனத்தின் சராசரி செலவு என்பது அதன் நிதியை வளர்ப்பதற்கு நிறுவனம் செய்யும் செலவு ஆகும். நிகர இயக்க லாபத்திலிருந்து மூலதனச் செலவைக் குறைப்பதன் முக்கியத்துவம், முதலீடு செய்யப்பட்ட மூலதனத்தின் வாய்ப்பு செலவைக் கழிப்பதாகும். அதைக் கணக்கிடுவதற்கான சூத்திரம் பின்வருமாறு:

WACC = ஆர்டி (1- டிசி ) * (டி / வி) + ஆர்இ * (இ / வி)

சூத்திரம் சிக்கலானது, பயமாக இருக்கிறது, ஆனால் புரிந்து கொண்டால், அது மிகவும் எளிது. சூத்திரத்தை பின்வருமாறு சொற்களில் வைத்தால் இது மிகவும் எளிதானது:

எடையுள்ள சராசரி மூலதன செலவு = (கடன் செலவு) * (1 - வரி விகிதம்) * (கடனின் விகிதம்) + (பங்கு செலவு) * (பங்கு விகிதம்)

இது சூத்திரத்தைப் புரிந்துகொள்வதை எளிதாக்குகிறது மற்றும் சுய விளக்கத்தையும் செய்கிறது.

இப்போது, சூத்திரத்தின் குறிப்புகளைப் புரிந்துகொள்வது:

- ஆர்டி = கடன் செலவு

- டிசி = வரி விகிதம்

- டி = மூலதனம் கடன் மூலம் நிறுவனத்தில் முதலீடு செய்யப்பட்டது.

- வி = நிறுவனத்தின் மொத்த மதிப்பு கடன் + ஈக்விட்டி என்று கணக்கிடப்படுகிறது.

- ஆர்இ = பங்கு செலவு

- மின் = மூலதனம் ஈக்விட்டி மூலம் நிறுவனத்தில் முதலீடு செய்யப்பட்டது

இந்த சூத்திரத்தைப் பற்றி கவனிக்க வேண்டிய ஒரு முக்கியமான விஷயம் என்னவென்றால், கடனுக்கான கட்டணம் (1 - வரி விகிதம்) ஆல் பெருக்கப்படுகிறது, ஏனெனில் கடனில் செலுத்தப்படும் வட்டிக்கு வரி சேமிப்பு உள்ளது. மறுபுறம், ஈக்விட்டி செலவில் வரி சேமிப்பு இல்லை, எனவே வரி விகிதம் கணக்கில் எடுத்துக்கொள்ளப்படவில்லை.

WACC எவ்வாறு கணக்கிடப்படுகிறது என்பதை இப்போது பார்ப்போம்.

| ஏபிசி நிறுவனம் | ||

| நிறுவனத்தின் இருப்புநிலை | ||

| விவரங்கள் | ஆண்டு | |

| 2016 | 2015 | |

| பங்கு | $ 20,000 | $ 17,000 |

| கடன் | $ 10,000 | $ 7,000 |

| நிதிகளின் ஆதாரங்கள் (அ) | $ 30,000 | $ 24,000 |

| நிலையான சொத்துக்கள் | $ 20,000 | $ 18,000 |

| நடப்பு சொத்து | $ 20,000 | $ 16,000 |

| குறைவு: தற்போதைய பொறுப்புகள் | $ 10,000 | $ 10,000 |

| நிதிகளின் பயன்கள் (பி) | $ 30,000 | $ 24,000 |

| கடன் செலவு | 8% | 8% |

| பங்கு செலவு | 10% | 12% |

2016 ஆம் ஆண்டிற்கான WACC

- = 8% * (1- 30%) * ($ 10,000 / $ 30,000) + 10% * ($ 20,000 / $ 30,000)

- = (8% * 70% * 1/3) + (10% * 2/3) = 1.867% + 6.667% = = 8.53%

2015 ஆம் ஆண்டிற்கான WACC

- = 8% * (1- 30%) * ($ 7,000 / $ 24,000) + 12% * ($ 17,000 / $ 24,000)

- = (8% * 70% * 7/24) + (10% * 17/24) = 1.63% + 8.50% = 10.13%

# 4 - பொருளாதார மதிப்பு சேர்க்கப்பட்ட ஈ.வி.ஏ கணக்கீடு

மேலே உள்ளவற்றிலிருந்து, 2016 மற்றும் 2015 ஆம் ஆண்டிற்கான பொருளாதார மதிப்பு கூட்டப்பட்ட கணக்கீட்டிற்கு மூன்று காரணிகளும் தயாராக உள்ளன.

2016 ஆம் ஆண்டிற்கான பொருளாதார மதிப்பு சேர்க்கப்பட்ட (ஈ.வி.ஏ) = வரிக்குப் பிறகு நிகர இயக்க லாபம் - (மூலதன முதலீடு * WACC)

- = $ 70,000 – ($ 30,000 * 8.53%)

- = $ 70,000 – $ 2,559 = = $ 67,441

2015 ஆம் ஆண்டிற்கான பொருளாதார மதிப்பு சேர்க்கப்பட்ட (ஈ.வி.ஏ) = வரிக்குப் பிறகு நிகர இயக்க லாபம் - (மூலதன முதலீடு * WACC)

- = $ 63,700 – ($ 24,000 * 10.13%)

- = $ 63,700 – $ 2,432 = = $ 61,268

ஈ.வி.ஏ கணக்கீட்டிற்கான கணக்கியல் மாற்றங்கள்

இப்போது ஈ.வி.ஏ கணக்கீட்டின் அடிப்படைகளை நாங்கள் புரிந்துகொண்டுள்ளதால், குறிப்பாக இயக்க லாப மட்டத்தில் சம்பந்தப்பட்ட சில நிஜ வாழ்க்கை கணக்கியல் மாற்றங்கள் என்ன என்பதைப் புரிந்துகொள்வதற்கு இன்னும் கொஞ்சம் மேலே செல்லலாம்:

| சீனியர் எண். | சரிசெய்தல் | விளக்கம் | நிகர இயக்க லாபத்தில் மாற்றங்கள் | மூலதன ஊழியர்களுக்கான மாற்றங்கள் |

| 1 | நீண்ட கால செலவுகள் | ஆராய்ச்சி மற்றும் மேம்பாடு, புதிய தயாரிப்பின் பிராண்டிங், பழைய தயாரிப்புகளின் மறு முத்திரை போன்ற நீண்ட கால செலவுகள் என வகைப்படுத்தக்கூடிய சில செலவுகள் உள்ளன. இந்த செலவுகள் ஒரு குறிப்பிட்ட காலப்பகுதியில் ஏற்படக்கூடும், ஆனால் பொதுவாக ஒரு குறிப்பிட்ட வருடத்திற்கு மேல் மற்றும் அதற்கு மேல் ஒரு தாக்கத்தை ஏற்படுத்தும். இந்த செலவுகள் ஈ.வி.ஏ கணக்கீடு ஒரு குறிப்பிட்ட காலப்பகுதியில் செல்வத்தை உருவாக்குகின்றன, ஆனால் ஒரு குறிப்பிட்ட ஆண்டில் லாபத்தை குறைக்காது. | நிகர இயக்க லாபத்தில் சேர்க்கவும் | பணியமர்த்தப்பட்ட மூலதனத்தில் சேர்க்கவும். மேலும், மூலதன ஊழியர்களின் வருவாயைப் பாருங்கள் |

| 2 | தேய்மானம் | புரிந்துகொள்ளும் நோக்கத்திற்காக தேய்மானத்தை கணக்கியல் தேய்மானம் மற்றும் பொருளாதார தேய்மானம் என வகைப்படுத்துவோம். கணக்கியல் தேய்மானம் என்பது கணக்கியல் கொள்கைகள் மற்றும் நடைமுறைகளின் படி கணக்கிடப்படும் ஒன்றாகும். இதற்கு நேர்மாறாக, பொருளாதார தேய்மானம் என்பது சொத்துக்களின் உண்மையான உடைகள் மற்றும் கண்ணீரை கணக்கில் எடுத்துக்கொள்வது மற்றும் ஒரு நிலையான பயனுள்ள வாழ்க்கையை விட சொத்துக்களின் பயன்பாட்டின் படி கணக்கிடப்பட வேண்டும். | கணக்கியல் தேய்மானத்தைச் சேர்க்கவும் பொருளாதார தேய்மானத்தைக் குறைத்தல் | கணக்கியல் தேய்மானம் மற்றும் பொருளாதார தேய்மானத்தின் மதிப்பில் உள்ள வேறுபாட்டை பணியமர்த்தப்பட்ட மூலதனத்திலிருந்து சரிசெய்ய வேண்டும் |

| 3 | பணமில்லாத செலவுகள் | இவை ஒரு குறிப்பிட்ட காலத்தின் பணப்புழக்கத்தை பாதிக்காத செலவுகள். ஈ.வி.ஏ எடுத்துக்காட்டு: அந்நிய செலாவணி ஒப்பந்தங்கள் அறிக்கையிடல் தேதியின்படி நியாயமான மதிப்பில் தெரிவிக்கப்படுகின்றன. எந்தவொரு இழப்பும் வருமான அறிக்கைக்கு வசூலிக்கப்படுகிறது. இந்த இழப்பு எந்தவொரு பணப்பரிமாற்றத்திற்கும் வழிவகுக்காது, மேலும் நிகர இயக்க லாபத்தில் மீண்டும் சேர்க்கப்பட வேண்டும். | நிகர இயக்க லாபத்தில் சேர்க்கவும் | தக்க வருவாயில் சேர்ப்பதன் மூலம் பணியமர்த்தப்பட்ட மூலதனத்தில் சேர்க்கவும் |

| 4 | பணமில்லாத வருமானங்கள் | பணமல்லாத செலவினங்களைப் போலவே, ஒரு குறிப்பிட்ட காலத்தின் பணப்புழக்கத்தை பாதிக்காத பணமல்லாத வருமானங்களும் உள்ளன. இவை நிகர இயக்க லாபத்திலிருந்து கழிக்கப்பட வேண்டும். | நிகர இயக்க லாபத்திலிருந்து கழிக்கவும் | தக்க வருவாயிலிருந்து கழிப்பதன் மூலம் பயன்படுத்தப்படும் மூலதனத்திலிருந்து கழிக்கவும் |

| 5 | ஏற்பாடுகள் | கணக்கியல் இலாபங்களை அடைவதற்கு, ஒத்திவைக்கப்பட்ட வரி விதிகள், சந்தேகத்திற்கிடமான கடன்களுக்கான ஏற்பாடு, செலவினங்களுக்கான ஏற்பாடு, வழக்கற்றுப் போன சரக்குகளுக்கான கொடுப்பனவு போன்ற பல விதிகள் உருவாக்கப்படுகின்றன. இவை தற்காலிக புள்ளிவிவரங்கள் மற்றும் உண்மையில் பொருளாதார லாபத்தை பாதிக்காது. உண்மையில், இந்த விதிகள் பொதுவாக அடுத்த அறிக்கையிடல் காலத்தின் முதல் நாளில் மாற்றப்படுகின்றன. | நிகர இயக்க லாபத்தில் சேர்க்கவும் | பணியமர்த்தப்பட்ட மூலதனத்தில் சேர்க்கவும் |

| 6 | வரி | அனைத்து சம்பாத்தியங்களும் கணக்கில் எடுத்துக் கொள்ளப்படும் வணிக முறையை விட உண்மையான பணப்பரிமாற்றத்தின் மீது வரி கணக்கிடப்பட வேண்டும், அப்போதுதான் வரி கழிக்கப்படுகிறது. | நிகர இயக்க லாபத்தைக் கணக்கிட்ட பிறகு வரி கழிக்கப்பட வேண்டும். எனவே இது நேரடியாகக் கழிக்கப்படுகிறது, வேறு எந்த மாற்றங்களும் தேவையில்லை. | |

கோல்கேட் பொருளாதார மதிப்பு சேர்க்கப்பட்ட எடுத்துக்காட்டு ஈ.வி.ஏ.

# 1 - கொல்கேட் நோபாட் கணக்கிடுகிறது

கொல்கேட்டின் வருமான அறிக்கையைப் பார்ப்போம்.

ஆதாரம்: கோல்கேட் எஸ்.இ.சி.

- 2016 ஆம் ஆண்டில் கொல்கேட்டின் இயக்க லாபம், 8 3,837 மில்லியன் ஆகும்

மேலே உள்ள இயக்க லாபத்தில் தேய்மானம் மற்றும் கடன்தொகுப்பு, செலவுகளை மறுசீரமைத்தல் போன்ற அல்லாத காஷ் உருப்படிகள் உள்ளன.

எங்கள் ஈ.வி.ஏ எடுத்துக்காட்டில், புத்தக தேய்மானம் மற்றும் பொருளாதார தேய்மானம் கோல்கேட்டுக்கு ஒன்றுதான் என்று நாங்கள் கருதுகிறோம், எனவே, நாம் நோபாட்டைக் கணக்கிடும்போது எந்த மாற்றமும் தேவையில்லை.

இருப்பினும், மறுசீரமைப்பு செலவை சரிசெய்ய வேண்டும். அதன் படிவம் 10K இலிருந்து கொல்கேட் மறுசீரமைப்பு செலவுகளின் ஸ்னாப்ஷாட் கீழே உள்ளது.

- 2016 இல் கோல்கேட் மறுசீரமைப்பு கட்டணங்கள் = 8 228 மில்லியன்

சரிசெய்யப்பட்ட இயக்க லாபம் = இயக்க லாபம் + மறுசீரமைப்பு செலவுகள்

- சரிசெய்யப்பட்ட இயக்க லாபம் (2016) = $ 3,837 மில்லியன் + $ 228 மில்லியன் = $ 4,065 மில்லியன்

NOPAT ஐக் கணக்கிட, எங்களுக்கு வரி விகிதங்கள் தேவைப்பட்டன.

கீழேயுள்ள வருமான அறிக்கையிலிருந்து பயனுள்ள வரி விகிதங்களை நாம் கணக்கிடலாம்.

ஆதாரம்: கோல்கேட் எஸ்.இ.சி.

பயனுள்ள வரி விகிதம் = வருமான வரிக்கு முன் / வருமான வரிக்கு முன் வருமானம்

- பயனுள்ள வரி விகிதம் (2016) = $ 1,152 / $ 3,738 = 30.82%

NOPAT = சரிசெய்யப்பட்ட இயக்க லாபம் x (1-வரி விகிதம்)

- நோபாட் (2016) = $ 4,065 மில்லியன் x (1-0.3082) = 8 2,812 மில்லியன்

மேலும், மீண்டும் மீண்டும் வராத உருப்படிகள் குறித்த கட்டுரையைப் பாருங்கள்

# 2 - கொல்கேட் முதலீடு செய்யப்பட்ட மூலதனம்

பொருளாதார மதிப்பு சேர்க்கப்பட்ட கணக்கிட தேவையான இரண்டாவது உருப்படியை இப்போது கணக்கிடுவோம், அதாவது, முதலீடு செய்யப்பட்ட மூலதனம்.

ஆதாரம்: கோல்கேட் எஸ்.இ.சி.

முதலீடு செய்யப்பட்ட மூலதனம் நிறுவனத்தில் முதலீடு செய்யப்பட்ட உண்மையான கடன் மற்றும் பங்குகளை குறிக்கிறது.

மொத்த கடன் = குறிப்புகள் மற்றும் செலுத்த வேண்டிய கடன் + நீண்ட கால கடனின் தற்போதைய பகுதி + நீண்ட கால கடன்

- மொத்த கடன் (2016) = $ 13 + $ 0 + $ 6,520 = $ 6,533 மில்லியன்

ஆதாரம்: கோல்கேட் எஸ்.இ.சி.

சரிசெய்யப்பட்ட ஈக்விட்டி = கோல்கேட் பங்குதாரர்கள் ஈக்விட்டி + நிகர ஒத்திவைக்கப்பட்ட வரி + கட்டுப்படுத்தாத வட்டி + திரட்டப்பட்ட பிற விரிவான (வருமானம்) இழப்பு

- சரிசெய்யப்பட்ட ஈக்விட்டி (2016) = - $ 243 + $ 55 + $ 260 + $ 4,180 = $ 4,252 மில்லியன்

கோல்கேட் முதலீடு செய்யப்பட்ட மூலதனம் (2016) = கடன் (2016) + சரிசெய்யப்பட்ட பங்கு (2016)

- கோல்கேட் முதலீட்டு மூலதனம் (2016) = $ 6,533 மில்லியன் + $ 4,252 மில்லியன் = $ 10,785 மில்லியன்

# 3 - கோல்கேட் WACC ஐக் கண்டறியவும்

கொல்கேட்டின் பங்குகளின் எண்ணிக்கை = 882.85 மில்லியன் என்பதை மேலே இருந்து கவனிக்கிறோம்

கோல்கேட்டின் தற்போதைய சந்தை விலை = $ 72.48 (செப்டம்பர் 15, 2017 அன்று)

கோல்கேட் = 72.48 x 882.85 = $ 63,989 மில்லியன் பங்குகளின் சந்தை மதிப்பு

நாம் முன்பு குறிப்பிட்டபடி,

மொத்த கடன் = குறிப்புகள் மற்றும் செலுத்த வேண்டிய கடன் + நீண்ட கால கடனின் தற்போதைய பகுதி + நீண்ட கால கடன்

- மொத்த கடன் (2016) = $ 13 + $ 0 + $ 6,520 = $ 6,533 மில்லியன்

சிஏபிஎம் மாதிரியைப் பயன்படுத்தி கோல்கேட் சமபங்குக்கான விலையை இப்போது கண்டுபிடிப்போம்

- Ke = Rf + (Rm - Rf) x பீட்டா

ஆபத்து இல்லாத விகிதம் 2.17% என்பதை கீழே இருந்து கவனிக்கிறோம்

மூல - bankrate.com

அமெரிக்காவைப் பொறுத்தவரை, ஈக்விட்டி ரிஸ்க் பிரீமியம்6.25%.

மூல - stern.nyu.edu

கோல்கேட் பீட்டாவைப் பார்ப்போம். பல ஆண்டுகளாக கொல்கேட் பீட்டா அதிகரித்துள்ளது என்பதை நாங்கள் கவனிக்கிறோம். இது தற்போது 0.805 ஆக உள்ளது

மூல: ycharts

மேலும், சிஏபிஎம் பீட்டா கணக்கீடு குறித்த கட்டுரையைப் பாருங்கள்

- ஈக்விட்டி செலவு = 2.17% + 6.25% x 0.805

- கோல்கேட் ஈக்விட்டி செலவு = 7.2%

- வட்டி செலவு (2016) = $ 99

- மொத்த கடன் (2016) = $ 13 + $ 0 + $ 6,520 = $ 6,533 மில்லியன்

- பயனுள்ள வட்டி விகிதம் (2016) = $ 99/6533 = 1.52%

இப்போது WACC ஐ கணக்கிடுவோம்

- ஈக்விட்டியின் சந்தை மதிப்பு =, 9 63,989 மில்லியன்

- கடனின் மதிப்பு =, 6,533 மில்லியன்

- பங்கு செலவு = 7.20%

- கடன் செலவு = 1.52%

- வரி விகிதம் = 30.82%

WACC = E / V * Ke + D / V * Kd * (1 - வரி விகிதம்)

WACC = (63,989 / (63,989 + 6,533)) x 7.20% + (6,533 / (63,989 + 6,533)) x 1.52% x (1-0.3082)

WACC = 6.63%

# 4 - கொல்கேட்டின் பொருளாதார மதிப்பு சேர்க்கப்பட்ட ஈ.வி.ஏ கணக்கீடு

பொருளாதார மதிப்பு சேர்க்கப்பட்ட சூத்திரம் = வரிக்குப் பிறகு நிகர இயக்க லாபம் - (மூலதன முதலீடு x WACC)

- கோல்கேட் நோபாட் (2016) = $ 4,065 மில்லியன் x (1-0.3082) = 8 2,812 மில்லியன்

- கோல்கேட் முதலீட்டு மூலதனம் (2016) = $ 6,533 மில்லியன் + $ 4,252 மில்லியன் = $ 10,785 மில்லியன்

- பொருளாதார மதிப்பு சேர்க்கப்பட்டது (கோல்கேட்) = 8 2,812 மில்லியன் -, 7 10,785 மில்லியன் x 6.63%

- பொருளாதார மதிப்பு சேர்க்கப்பட்டது = 9 2097 மில்லியன்

EVA இன் முக்கியத்துவம் என்ன?

ஒவ்வொரு வணிகத்தின் அடிப்படை நோக்கம் பங்குதாரர் மதிப்பை அதிகரிப்பதாகும். முதலீட்டாளர் அனைத்து வணிக நடவடிக்கைகளையும் மையமாகக் கொண்ட முக்கிய பங்குதாரர்.

பங்குதாரர் மதிப்பை அதிகரிக்கும் போது முக்கியமான முக்கிய காரணிகள்:

- இலாப அதிகரிப்புடன் ஒப்பிடும்போது செல்வ அதிகரிப்பு மிகவும் முக்கியமானது. இரண்டிற்கும் வித்தியாசம் உள்ளது. ஒட்டுமொத்தமாக நிறுவனத்தின் மதிப்பை விரைவுபடுத்துவதை செல்வம் அதிகப்படுத்துதல் நோக்கமாகக் கொண்டுள்ளது. லாபத்தை அதிகரிப்பது செல்வத்தை அதிகரிப்பதற்கான துணைக்குழு என்று கூறலாம். ஈ.வி.ஏ செல்வத்தை உருவாக்குவதில் கவனம் செலுத்துகிறது.

- பொருளாதார மதிப்பு சேர்க்கப்பட்ட (ஈ.வி.ஏ) மூலதனத்தின் எடையுள்ள சராசரி செலவை கணக்கில் எடுத்துக்கொள்கிறது. இது கடனின் வட்டி பகுதியை மட்டுமல்லாமல், ஈக்விட்டி செலவை ஈடுசெய்வது முக்கியம் என்ற தர்க்கத்துடன் செல்கிறது.

- நிறுவனங்கள் இலாபங்களில் கவனம் செலுத்துகின்றன மற்றும் பணப்புழக்கத்தை புறக்கணிக்கின்றன. இது பெரும்பாலும் பணப்புழக்க நெருக்கடிக்கு வழிவகுக்கிறது, மேலும் திவால்நிலைக்கு வழிவகுக்கும். பொருளாதார மதிப்பு சேர்க்கப்பட்ட (ஈ.வி.ஏ) லாபத்தை விட பணப்புழக்கங்களில் கவனம் செலுத்துகிறது.

- மூலதனத்தின் சராசரி சராசரி செலவை எடுத்துக்கொள்வதன் மூலம், இது குறுகிய கால மற்றும் நீண்ட கால முன்னோக்குகளை கணக்கில் எடுத்துக்கொள்கிறது.

நன்மைகள் மற்றும் தீமைகள்

மற்ற நிதி விகிதம் / காட்டி போலவே, பொருளாதார மதிப்பு சேர்க்கப்பட்ட (ஈ.வி.ஏ) கூட அதன் சொந்த நன்மைகள் மற்றும் தீமைகள் உள்ளன. அதற்கான அடிப்படை சுட்டிகளைப் பார்ப்போம்.

பொருளாதார மதிப்பு சேர்க்கப்பட்ட (EVA) பயன்பாட்டின் நன்மைகள்:

- மேலே விவாதிக்கப்பட்டபடி, பகுப்பாய்விற்குப் பயன்படுத்தப்படும் பிற நிதி நடவடிக்கைகளுடன் ஒப்பிடும்போது செல்வத்தை உருவாக்குவது பற்றிய தெளிவான சித்திரத்தை கொடுக்க இது உதவுகிறது. இது ஈக்விட்டியின் வாய்ப்பு செலவு உட்பட அனைத்து செலவுகளையும் கணக்கில் எடுத்துக்கொள்கிறது, மேலும் இது கணக்கியல் இலாபங்களுடன் ஒட்டாது.

- புரிந்துகொள்வது ஒப்பீட்டளவில் எளிது.

- வெவ்வேறு பிரிவுகள், திட்டங்கள் போன்றவற்றுக்கும் ஈ.வி.ஏ கணக்கிடப்படலாம் மற்றும் அதற்கான பொருத்தமான முதலீட்டு முடிவுகளை எடுக்கலாம்

- இது மூலதனத்தைப் பயன்படுத்துவதற்கும் நிகர இயக்க லாபத்திற்கும் இடையிலான உறவை வளர்க்க உதவுகிறது. இது வாய்ப்புகளைப் பயன்படுத்திக்கொள்ள பகுப்பாய்வு செய்யப்படலாம் மற்றும் தேவையான இடங்களில் பொருத்தமான மேம்பாடுகளையும் செய்யலாம்.

பொருளாதார மதிப்பு சேர்க்கப்பட்ட (ஈ.வி.ஏ) பயன்படுத்துவதன் தீமைகள்:

- மூலதனத்தின் எடையுள்ள சராசரி செலவைக் கணக்கிடுவதில் நிறைய அனுமானங்கள் உள்ளன. WACC இன் முக்கிய அம்சமான ஈக்விட்டி செலவைக் கணக்கிடுவது எளிதல்ல. இதன் காரணமாக, ஒரே அமைப்புக்கும், அதே காலகட்டத்திற்கும் ஈ.வி.ஏ தன்னை வேறுபட்டதாகக் கருதக்கூடிய வாய்ப்புகள் உள்ளன. மேற்கண்ட பொருளாதார மதிப்பு சேர்க்கப்பட்ட எடுத்துக்காட்டில், ஈக்விட்டி செலவு 2015 ஆம் ஆண்டிலிருந்து 2016 ஆம் ஆண்டாக மாறியுள்ளது. ஈ.வி.ஏ குறைவதால் இது ஒரு முக்கிய காரணியாக இருக்கலாம்.

- WACC ஐத் தவிர, வரிக்குப் பின் நிகர இயக்க லாபத்திற்கு தேவையான பிற மாற்றங்களும் உள்ளன. பணமில்லாத அனைத்து செலவுகளும் சரிசெய்யப்பட வேண்டும். பல வணிக அலகுகள் மற்றும் துணை நிறுவனங்களைக் கொண்ட ஒரு நிறுவனத்தின் விஷயத்தில் இது கடினமாகிறது.

- WACC இன் அடிப்படை அனுமானங்களின் காரணமாக பொருளாதார மதிப்பு சேர்க்கப்பட்ட (EVA) உடன் ஒரு ஒப்பீட்டு பகுப்பாய்வு கடினம்.

- வரலாற்று தரவுகளில் ஈ.வி.ஏ கணக்கிடப்படுகிறது, மேலும் எதிர்கால கணிப்புகள் கடினம்.