உள் வருவாய் விகிதம் (ஐஆர்ஆர்) - வரையறை, சூத்திரம், கணக்கீடுகள்

உள் வருவாய் விகிதம் (ஐஆர்ஆர்) வரையறை

உள் வருவாய் விகிதம் (ஐஆர்ஆர்) என்பது ஒரு திட்டத்திலிருந்து பூஜ்ஜியத்திற்கு வருங்கால பணப்புழக்கத்தின் நிகர தற்போதைய மதிப்பை அமைக்கும் தள்ளுபடி வீதமாகும். சிறந்த திட்டத்தை ஒப்பிட்டுத் தேர்ந்தெடுப்பதற்கு இது பொதுவாகப் பயன்படுத்தப்படுகிறது, இதில், குறைந்தபட்ச ஏற்றுக்கொள்ளக்கூடிய வருமானத்திற்கு (தடை விகிதம்) மேலே ஐ.ஆர்.ஆர் கொண்ட ஒரு திட்டம் தேர்ந்தெடுக்கப்படுகிறது.

ஐஆர்ஆர் ஃபார்முலா

இங்கே ஃபார்முலா உள்ளது

- ஐ.ஆர்.ஆரைக் கணக்கிடுவதற்கு, என்.பி.வி மதிப்பு பூஜ்ஜியமாக அமைக்கப்பட்டு பின்னர் தள்ளுபடி விகிதம் கண்டறியப்படுகிறது.

- இந்த தள்ளுபடி வீதம் பின்னர் நாம் கணக்கிடத் தேவையான உள் வருவாய் மதிப்பு.

- இருப்பினும், சூத்திரத்தின் தன்மை காரணமாக, ஐ.ஆர்.ஆரை பகுப்பாய்வு முறையில் கணக்கிட முடியாது, அதற்கு பதிலாக சோதனை மற்றும் பிழை மூலம் அல்லது ஐ.ஆர்.ஆரைக் கணக்கிட திட்டமிடப்பட்ட சில மென்பொருள் அமைப்பின் பயன்பாடு மூலம் கணக்கிடப்பட வேண்டும்.

மேலும், NPV க்கும் IRR க்கும் இடையிலான வேறுபாடுகளைப் பாருங்கள்

ஐஆர்ஆர் எடுத்துக்காட்டு

நிக் ஒரு திட்டத்தில் $ 1,000 முதலீடு செய்கிறார் மற்றும் 1 வருட காலத்தில் 00 1400 திரும்பப் பெறுவார் என்று வைத்துக் கொள்வோம். திட்டத்தின் வருவாயின் உள் வீதத்தைக் கணக்கிடுங்கள்?

வெவ்வேறு தள்ளுபடி விகிதங்களுடன் (மூலதன செலவு) திட்டத்தின் நிகர தற்போதைய மதிப்பு கணக்கீட்டு அட்டவணை கீழே உள்ளது.

மூலதன செலவு @ 10% க்கு, NPV $ 298 என்பதை நாங்கள் கவனிக்கிறோம்.

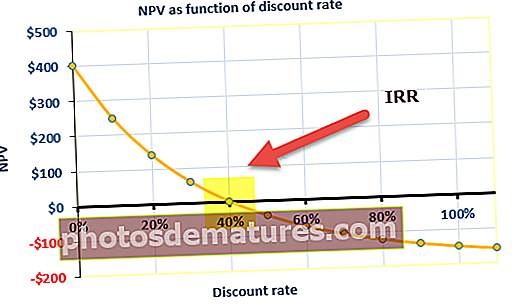

மேலே உள்ள வரைபடத்திலிருந்து, நிகர தற்போதைய மதிப்பு 40% தள்ளுபடி விகிதத்தில் பூஜ்ஜியமாக இருப்பதை நாங்கள் கவனிக்கிறோம். 40% இந்த தள்ளுபடி விகிதம் திட்டத்தின் ஐஆர்ஆர் ஆகும்.

எக்செல் இல் உள் வருவாய் விகிதம்

படி 1 - ஒரு நிலையான வடிவத்தில் பண வரவுகள் மற்றும் வெளிச்செல்லல்கள்

திட்டத்தின் பணப்புழக்க சுயவிவரம் கீழே உள்ளது. கீழே கொடுக்கப்பட்டுள்ளபடி பணப்புழக்க சுயவிவரத்தை தரப்படுத்தப்பட்ட வடிவத்தில் வைக்க வேண்டும்

படி 2 - ஐஆர்ஆர் சூத்திரத்தை எக்செல் இல் பயன்படுத்துங்கள்

படி 3 - தள்ளுபடி விகிதத்துடன் ஐஆர்ஆரை ஒப்பிடுக

- மேலே உள்ள கணக்கீட்டில் இருந்து, ஆலை உருவாக்கிய NPV நேர்மறையானது மற்றும் ஐஆர்ஆர் 14% ஆகும், இது தேவையான வருவாய் விகிதத்தை விட அதிகம்

- தள்ளுபடி விகிதம் 14% ஆக இருக்கும்போது இது NPV பூஜ்ஜியமாக மாறும்.

- எனவே, இந்த ஆலையில் XYZ நிறுவனம் முதலீடு செய்யலாம்.

ஐ.ஆர்.ஆரின் முக்கியத்துவம் என்ன?

ஒரு ஒற்றை மதிப்பாக தனிமைப்படுத்தப்படுவதைக் காட்டிலும் ஒப்பீட்டு பகுப்பாய்வை மேற்கொள்ளப் பயன்படும் போது உள் வருவாய் விகிதம் மிகவும் பயனுள்ளதாக இருக்கும். ஒரு திட்டத்தின் உள் வருவாய் மதிப்பு உயர்ந்தால், அந்த திட்டத்தை சிறந்த முதலீட்டு விருப்பமாக மேற்கொள்வது மிகவும் விரும்பத்தக்கது. ஐ.ஆர்.ஆர் என்பது பல்வேறு வகையான முதலீடுகளுக்கு ஒரே மாதிரியானது, அதேபோல், ஐ.ஆர்.ஆர் மதிப்புகள் பெரும்பாலும் ஒரு நிறுவனம் ஒப்பீட்டளவில் கூட கருத்தில் கொண்ட பல வருங்கால முதலீட்டு விருப்பங்களை வரிசைப்படுத்தப் பயன்படுகிறது. முதலீட்டின் வெவ்வேறு விருப்பங்களில் முதலீட்டின் அளவு சமம் என்று கருதினால், மிக உயர்ந்த ஐஆர்ஆர் மதிப்பைக் கொண்ட திட்டம் சிறந்ததாகக் கருதப்படுகிறது, மேலும் அந்த குறிப்பிட்ட விருப்பம் (கோட்பாட்டளவில்) முதலில் முதலீட்டாளரால் எடுக்கப்படுகிறது.

எந்தவொரு திட்டத்தின் ஐஆர்ஆர் பின்வரும் மூன்று அனுமானங்களை மனதில் வைத்து கணக்கிடப்படுகிறது:

- செய்யப்பட்ட முதலீடுகள் அவற்றின் முதிர்வு தேதி வரை நடைபெறும்.

- இடைநிலை பணப்புழக்கங்கள் ஐ.ஆர்.ஆரிலேயே மறு முதலீடு செய்யப்படும்.

- அனைத்து பணப்புழக்கங்களும் அவ்வப்போது இயற்கையில் உள்ளன, அல்லது வெவ்வேறு பணப்புழக்கங்களுக்கு இடையிலான நேர இடைவெளிகள் சமமாக இருக்கும்.

ஐ.ஆர்.ஆர் மதிப்பு நிறுவனத்திற்கு வளர்ச்சி விகிதத்தை வழங்குகிறது, இது கருதப்படும் திட்டத்தில் முதலீடு செய்வதன் மூலம் பெறப்படும் என்று எதிர்பார்க்கலாம். பெறப்பட்ட உண்மையான உள் வருவாய் விகிதம் நாம் கணக்கிட்ட தத்துவார்த்த மதிப்பிலிருந்து வேறுபடலாம் என்றாலும், மிக உயர்ந்த மதிப்பு நிச்சயமாக அனைவருக்கும் சிறந்த வளர்ச்சி விகிதத்தை வழங்கும். ஒரு புதிய திட்டத்தில் முதலீடு செய்வதைக் கருத்தில் கொள்ள அல்லது தற்போது நடந்து கொண்டிருக்கும் திட்டத்தில் முதலீட்டை அதிகரிக்க ஒரு நிறுவனம் அதைப் பயன்படுத்தும்போது, உள்நாட்டு வருவாய் விகிதத்தின் மிகவும் பொதுவான பயன்பாடு காணப்படுகிறது. ஒரு எடுத்துக்காட்டுக்கு, ஒரு புதிய ஆலையைத் தொடங்க அல்லது தற்போதைய வேலை செய்யும் ஆலையின் செயல்பாட்டை விரிவுபடுத்த விரும்பும் ஒரு எரிசக்தி நிறுவனத்தின் விஷயத்தை நாம் எடுத்துக் கொள்ளலாம். இந்த விஷயத்தில், ஐ.ஆர்.ஆரைக் கணக்கிடுவதன் மூலம் முடிவெடுக்கலாம், இதனால் எந்தெந்த விருப்பங்கள் அதிக நிகர லாபத்தை வழங்கும் என்பதைக் கண்டறியலாம்.

தடை விகிதம் மற்றும் ஐ.ஆர்.ஆர்

தடை விகிதம் அல்லது தேவையான வருவாய் விகிதம் என்பது அவர்கள் செய்யும் முதலீட்டில் ஒரு நிறுவனம் எதிர்பார்க்கும் குறைந்தபட்ச வருமானமாகும். பெரும்பாலான நிறுவனங்கள் ஒரு தடையின் வீதத்தை வைத்திருக்கின்றன, மேலும் தடையின் வீதத்தை மீறும் உள் வருவாய் விகிதத்துடன் கூடிய எந்தவொரு திட்டமும் லாபகரமானதாகக் கருதப்படுகிறது. முதலீட்டிற்கான ஒரு திட்டத்தை பரிசீலிப்பதற்கான ஒரே அடிப்படை இதுவல்ல என்றாலும், திட்டங்களை திரையிடுவதில் தடை விகிதம் ஒரு சிறந்த வழிமுறையாகும், அவை லாபகரமானதாகவோ அல்லது லாபகரமாகவோ இருக்காது. வழக்கமாக, தடை விகிதம் மற்றும் ஐஆர்ஆர் இடையே அதிக வேறுபாடு உள்ள ஒரு திட்டம் முதலீடு செய்வதற்கான சிறந்த திட்டமாக கருதப்படுகிறது.

- சுயாதீன திட்டங்கள்: ஐஆர்ஆர்> மூலதன செலவு (தடை வீதம்), திட்டத்தை ஏற்றுக்கொள்ளுங்கள்

- சுயாதீன திட்டங்கள்: ஐஆர்ஆர் <மூலதன செலவு (தடை வீதம்), திட்டத்தை நிராகரிக்கவும்

எந்த ஐஆர்ஆர் கணக்கீடுகளும் செய்யப்படும்போது சில கட்டைவிரல் விதிகள் பின்பற்றப்பட வேண்டும். அவை:

- முதலீடு செய்யப்பட்ட தொகை எப்போதும் எதிர்மறை அடையாளத்துடன் எடுக்கப்படுகிறது. எனவே நீங்கள் $ 100 முதலீடு செய்தால் அது - 100 ஆக எடுக்கப்படுகிறது.

- நீங்கள் பெறும் பணம் எப்போதும் நேர்மறையான மதிப்பாக எடுக்கப்படுகிறது, எனவே நீங்கள் $ 60 தொகையைப் பெற்றால் அது $ 60 ஆக எடுக்கப்படுகிறது.

- இயல்பாக, அனைத்து கொடுப்பனவுகளும் தொடக்கத்தில் அல்லது ஆண்டின் இறுதியில் ஆண்டுதோறும் எடுக்கப்படுகின்றன.

இது பத்திரச் சந்தையில் இருக்கும் வருமான விகிதங்களுடன் கூட ஒப்பிடலாம். நாணயச் சந்தைகளில் உருவாக்கப்படும் வருவாயைக் காட்டிலும் அதிகமான வருவாய் மதிப்புகளைக் கொண்ட எந்தவொரு முதலீட்டு விருப்பங்களையும் ஒரு நிறுவனம் கவனிக்க முடியாவிட்டால், அது தக்க வைத்துக் கொண்ட வருவாயை சந்தையில் முதலீடு செய்வதைத் தேர்வுசெய்யலாம். உள் வருவாய் விகிதம் மிகுந்த முக்கியத்துவம் வாய்ந்த ஒரு முழுமையான மெட்ரிக் என்று கருதப்பட்டாலும், நிறுவனத்திற்கு சிறந்த லாபத்தை ஈட்டுவதில் ஒரு திட்டத்தின் திறனைப் பற்றிய தெளிவான படத்தைப் பெறுவதற்கு இது எப்போதும் NPV உடன் இணைந்து பயன்படுத்தப்பட வேண்டும்.

தீமைகள்

- இணைந்து என்.பி.வி பயன்படுத்த வேண்டிய அவசியம் ஐ.ஆர்.ஆரின் பெரிய குறைபாடாக கருதப்படுகிறது. ஒரு முக்கியமான மெட்ரிக் என்று கருதப்பட்டாலும், தனியாகப் பயன்படுத்தும்போது இது பயனுள்ளதாக இருக்காது. ஆரம்ப முதலீடு ஒரு சிறிய ஐஆர்ஆர் மதிப்பைக் கொடுக்கும் ஆனால் அதிக என்.பி.வி மதிப்பைக் கொடுக்கும் சூழ்நிலைகளில் சிக்கல் எழுகிறது. இது மெதுவான வேகத்தில் இலாபங்களை வழங்கும் திட்டங்களில் நிகழ்கிறது, ஆனால் இந்த திட்டங்கள் நிறுவனத்தின் ஒட்டுமொத்த மதிப்பை மேம்படுத்துவதில் பயனடையக்கூடும்.

- ஒரு திட்டம் குறுகிய காலத்திற்கு வேகமான முடிவைக் கொடுக்கும் போது இதே போன்ற சிக்கல் உள்ளது. ஒரு சிறிய திட்டம் குறுகிய காலத்தில் பெரிய லாபத்தை அளிப்பது, அதிக ஐஆர்ஆர் மதிப்பைக் கொடுப்பது போல் தோன்றலாம், ஆனால் குறைந்த என்.பி.வி மதிப்பு. இந்த விஷயத்தில் திட்ட நீளத்திற்கு அதிக முக்கியத்துவம் உள்ளது.

- உள் வருவாய் விகிதத்தின் மற்றொரு சிக்கல், இது மெட்ரிக்குக்கு கண்டிப்பாக இயல்பாக இல்லை, ஆனால் ஐ.ஆர்.ஆரின் வழக்கமான தவறான பயன்பாட்டுடன் தொடர்புடையது. ஒரு திட்டத்தின் போது நேர்மறையான பணப்புழக்கங்கள் உருவாக்கப்பட்டவுடன் (முடிவில் அல்ல), திட்டத்தின் வருவாய் விகிதத்தில் பணம் மீண்டும் முதலீடு செய்யப்படும் என்று தனிநபர்கள் கருதலாம். இது எப்போதாவது இருக்கலாம். மாறாக, நேர்மறையான பணப்புழக்கங்கள் மறு முதலீடு செய்யப்பட்டவுடன், அது மொத்த மூலதனத்தின் மதிப்பைக் குறிக்கும் விகிதத்தில் இருக்கும். இந்த வழியில் ஐ.ஆர்.ஆரை தவறாகப் படிப்பதும் தவறாகப் பயன்படுத்துவதும் ஒரு திட்டம் உண்மையிலேயே இருப்பதை விட அதிக லாபம் தரும் என்ற முடிவுக்கு வரக்கூடும்.

- மற்றொரு பொதுவான குறைபாடு பல ஐஆர்ஆர் என அழைக்கப்படுகிறது. திட்டத்தின் ஆயுட்காலத்தின் போது பணப்புழக்கங்கள் எதிர்மறையாக இருக்கும் சந்தர்ப்பங்களில் பல ஐஆர்ஆர் குறைபாடுகள் ஏற்படுகின்றன (அதாவது திட்டம் நஷ்டத்தில் இயங்குகிறது அல்லது அமைப்பு கூடுதல் மூலதனத்தை வழங்க வேண்டும்). இது "இயல்பற்ற பணப்புழக்கம்" நிலைமை என குறிப்பிடப்படுகிறது, மேலும் இதுபோன்ற பணப்புழக்கங்கள் பல உள் வருவாய் விகிதங்களை வழங்க முடியும்.

பல உள் வருவாய் விகிதங்களின் குறைபாடுகள் மற்றும் பல கால திட்டங்களை கையாள இயலாமை ஆகியவை முதலீடு செய்வதற்கான சிறந்த திட்டத்தைக் கண்டறிய ஒரு சிறந்த நடைமுறையின் தேவையை கொண்டு வந்துள்ளன. எனவே, மாற்றியமைக்கப்பட்ட உள் வீதம் என அழைக்கப்படும் புதிய மாற்றியமைக்கப்பட்ட மெட்ரிக் திரும்ப அல்லது சுருக்கமாக MIRR வடிவமைக்கப்பட்டுள்ளது.