ஒதுக்கீட்டு கணக்கு | லாபம் மற்றும் இழப்பு ஒதுக்கீட்டு கணக்கிற்கான வழிகாட்டி

ஒதுக்கீட்டு கணக்கு வரையறை

நிறுவனத்தின் நிகர லாபத்தை நாங்கள் எவ்வாறு பிரிக்கிறோம் என்பதை ஒரு ஒதுக்கீட்டு கணக்கு காட்டுகிறது, அதாவது, வருமான வரி செலுத்த எவ்வளவு பயன்படுத்தப்படுகிறது, பங்குதாரர்களுக்கு ஒரு ஈவுத்தொகையாக எவ்வளவு செலுத்தப்படுகிறது, மற்றும் தக்க வருவாயாக எவ்வளவு ஒதுக்கப்பட்டுள்ளது. இது முக்கியமாக கூட்டு நிறுவனம், லிமிடெட் லெயிபிலிட்டி கம்பெனி (எல்.எல்.சி) மற்றும் அரசாங்கத்தால் தயாரிக்கப்படுகிறது. கூட்டாண்மை நிறுவனங்கள் தயாரித்த லாபம் மற்றும் இழப்பு ஒதுக்கீட்டுக் கணக்கை இங்கு விவாதிப்போம். இலாபங்கள் இருக்கும்போதுதான் ஒதுக்கீடுகள் செய்யப்படுகின்றன.

ஒதுக்கீட்டு கணக்கு எவ்வாறு செயல்படுகிறது?

லாபம் மற்றும் இழப்பு A / c ஐ தயாரித்த பிறகு ஒதுக்கீட்டு கணக்கு தயாரிக்கப்படுகிறது. கூட்டாண்மை நிறுவனங்களைப் பொறுத்தவரை, கூட்டாண்மை சம்பந்தப்பட்ட கூட்டாளர்களிடையே இலாபங்கள் எவ்வாறு விநியோகிக்கப்படுகின்றன என்பதைக் காட்ட இது தயாராக உள்ளது.

எல்.எல்.சியைப் பொறுத்தவரை, இந்த கணக்கைத் தயாரிப்பதன் நோக்கம் ஒன்றே, ஆனால் வடிவம் வேறுபட்டது. வரிவிதிப்பு புள்ளிவிவரத்திற்கு முந்தைய ஆண்டின் இலாபத்துடன் தொடங்குவோம், அதில் இருந்து நிறுவன வரிகளையும் ஈவுத்தொகைகளையும் கழிப்போம்.

அரசாங்கத்தைப் பொறுத்தவரை, ஒரு குறிப்பிட்ட திட்டத்திற்கு ஒதுக்கப்பட்ட நிதியைக் காட்ட ஒதுக்கீட்டு கணக்கு பயன்படுத்தப்படுகிறது. எந்தவொரு செலவும் ஒதுக்கப்பட்ட நிதியில் இருந்து குறைக்கப்படுகிறது.

லாபம் மற்றும் இழப்பு (பி & எல்) ஒதுக்கீட்டு கணக்கு

ஆண்டு சம்பாதித்த லாபத்தை நிறுவனம் எவ்வாறு கையகப்படுத்துகிறது அல்லது விநியோகிக்கிறது என்பதைக் காட்ட பி & எல் ஒதுக்கீட்டு கணக்கு தயாராக உள்ளது. இது லாபம் மற்றும் இழப்பின் நீட்டிப்பு a / c. ஒவ்வொரு நிதியாண்டின் முடிவிலும் லாபம் / இழப்பு ஒரு / சி தயாரிக்கப்பட்ட பின்னர் இது தயாரிக்கப்படுகிறது.

ஒப்புக்கொண்ட விதிமுறைகளின்படி இறுதி வருமானத்தை கூட்டாளர்களிடையே பிரிக்கக்கூடிய வகையில் இலாபங்களில் மாற்றங்களைச் செய்ய அனுமதிப்பதே இதன் நோக்கம்.

இது ஒரு பெயரளவு கணக்கு, அதாவது நிறுவனத்தின் அனைத்து செலவு பொருட்களும் பற்று வைக்கப்படுகின்றன, மேலும் வருமான பொருட்கள் வரவு வைக்கப்படுகின்றன.

லாபம் மற்றும் இழப்பு வடிவம் (பி & எல்) ஒதுக்கீட்டு கணக்கு

இலாப நட்ட ஒதுக்கீட்டுக் கணக்கின் வடிவம் கீழே.

இந்த கணக்கில் சேர்க்கப்பட்டுள்ள மாற்றங்கள் / உருப்படிகள் பின்வருமாறு:

- நிகர லாபம்: இது ஒதுக்கீட்டின் தொடக்க இருப்பு a / c. இந்த இருப்பு காலத்திற்கு தேவையான அனைத்து மாற்றங்களையும் செய்தபின் லாபம் / இழப்பு a / c இலிருந்து எடுக்கப்படுகிறது.

- மூலதனத்தின் மீதான ஆர்வம்: ஒரு பங்குதாரருக்கு வணிகத்தில் முதலீடு செய்யப்பட்ட மூலதனத்தின் தொகைக்கு வட்டி வழங்கப்படும் என்பதால் இது நிறுவனத்திற்கான செலவாகும்.

- வரைபடங்களில் ஆர்வம்: இது நிறுவனத்திற்கு ஒரு வருமானம். வருடத்தில் திரும்பப் பெறப்பட்ட எந்த மூலதனத்திற்கும் நிறுவனம் பங்குதாரரிடமிருந்து வட்டி வசூலிக்கும்.

- கூட்டாளரின் சம்பளம்: இது கூட்டு பத்திரத்தின் படி முன்பே ஒப்புக் கொள்ளப்பட்டது மற்றும் இது வணிகத்திற்கான செலவாகும்.

- கூட்டாளர் ஆணையம்: இது கூட்டு பத்திரத்தின் படி முன்பே ஒப்புக் கொள்ளப்பட்டது மற்றும் இது வணிகத்திற்கான செலவாகும்.

- நிகர லாபம் கூட்டாளர் கணக்கிற்கு மாற்றப்பட்டது: மேலே உள்ள அனைத்து மாற்றங்களையும் செய்தபின் இது இறுதி லாபத் தொகையாகும்.

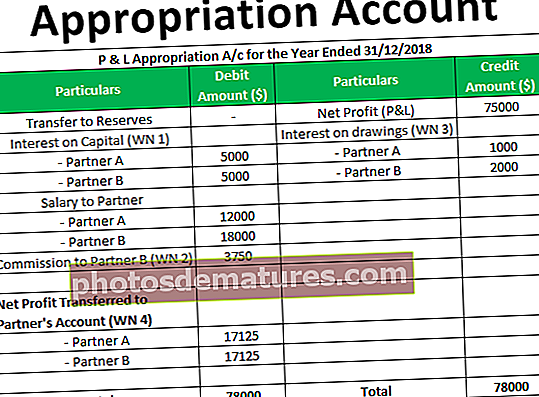

லாபம் மற்றும் இழப்புக்கான எடுத்துக்காட்டு (பி & எல்) ஒதுக்கீடு ஏ / சி

ஏ & பி 01.01.2017 அன்று ஒரு கூட்டு நிறுவனத்தைத் தொடங்கியது. அவர்கள் தங்களது மூலதனமாக தலா $ 50,000 பங்களித்தனர். கூட்டாட்சியின் விதிமுறைகள் பின்வருமாறு:

- A & B மாத சம்பளம் முறையே $ 1,000 மற்றும், 500 1,500 பெற

- நிகர லாபத்தில் 5% என்ற விகிதத்தில் பி ஒரு கமிஷனை அனுமதிக்கப்படுகிறது

- மூலதனம் மற்றும் வரைபடங்களுக்கான வட்டி 10% p.a.

- லாபம் மற்றும் இழப்பு பகிர்வு மூலதன பகிர்வு விகிதத்தில் இருக்கும்.

மேற்கூறிய ஒதுக்கீட்டைச் செய்வதற்கு முன், 31.12.2018 உடன் முடிவடையும் ஆண்டிற்கான லாபம், 000 75,000 ஆகும். A & B இன் வரைபடங்கள் முறையே $ 10,000 மற்றும் $ 20,000 ஆகும். லாபம் மற்றும் இழப்பு ஒதுக்கீட்டுக் கணக்கைத் தயாரிக்கவும்.

தீர்வு

வேலை

மூலதனத்தின் மீதான WN 1 வட்டி Invest முதலீடு செய்யப்பட்ட மூலதனத்தின் 10%

- கூட்டாளர் A = 50000 * 10% = 5000

- கூட்டாளர் பி = 50000 * 10% = 5000

WN2 கமிஷன் Net நிகர லாபத்தில் 5%

- கூட்டாளர் பி = 75000 * 10% = 3750

வரைபடங்களில் WN3 வட்டி Draw வரைபடங்களின் தொகையில் 10%

- கூட்டாளர் A = 10000 * 10% = 1000

- கூட்டாளர் பி = 20000 * 10% = 2000

WN4 நிகர லாபம் கூட்டாளர்களிடையே அவர்களின் மூலதனத்தின் விகிதத்தில் பிரிக்கப்பட்டுள்ளது, அதாவது ஒவ்வொன்றும் 50%

கூட்டாளர் A = (78000- (5000 + 5000 + 12000 + 18000 + 3750)) / 2

=17125

கூட்டாளர் பி = (78000- (5000 + 5000 + 12000 + 18000 + 3750)) / 2

=17125

ஒதுக்கீட்டுக் கணக்கின் முக்கியத்துவம்

- இந்த கணக்கு பல்வேறு தலைவர்களிடையே பிரிக்கக்கூடிய லாபங்களின் எண்ணிக்கையைக் காட்டுகிறது.

- இது ஈவுத்தொகையாக விநியோகிக்கப்பட்ட இருப்புக்களுக்கு மாற்றப்பட்ட லாபங்களின் எண்ணிக்கையைக் காட்டுகிறது.

- கூட்டாளர்களிடையே இலாபங்கள் எவ்வாறு பிரிக்கப்படுகின்றன மற்றும் வருடத்தில் பல்வேறு மாற்றங்கள் எவ்வாறு செய்யப்படுகின்றன என்பது பற்றிய தகவல்களை இது வழங்குகிறது;

முடிவுரை

எனவே, இலாபங்கள் எவ்வாறு பல்வேறு தலைவர்களிடையே ஒதுக்கப்படுகின்றன அல்லது விநியோகிக்கப்படுகின்றன என்பதைக் காட்ட ஒதுக்கீட்டு கணக்கு பயன்படுத்தப்படுகிறது. இந்த கணக்கு நிறுவனத்தின் சார்பாக தயாரிக்கப்பட்டுள்ளது.