சராசரி கொடுப்பனவு காலம் (ஃபார்முலா) | இந்த விகிதத்தை எவ்வாறு கணக்கிடுவது?

சராசரி கொடுப்பனவு காலம் என்ன?

சராசரி கொடுப்பனவு காலம் என்பது நிறுவனத்தின் சப்ளையர்களிடமிருந்து கடன் அடிப்படையில் வாங்கப்பட்ட பொருட்களின் கொள்முதல் தொடர்பாக ஒரு நிறுவனம் அதன் நிலுவைத் தொகையை செலுத்துவதற்கு எடுக்கப்பட்ட சராசரி காலத்தைக் குறிக்கிறது, மேலும் இது எந்தவொரு தாக்கத்தையும் ஏற்படுத்தாது நிறுவனத்தின் பணி மூலதனம்.

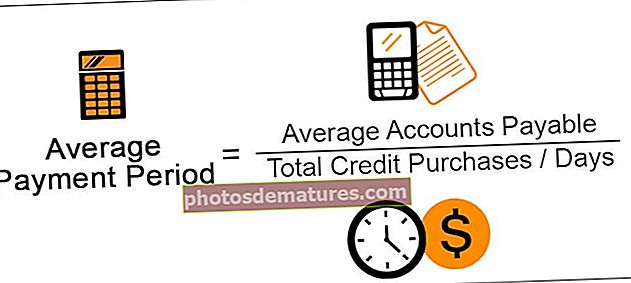

சராசரி கொடுப்பனவு கால விகிதத்தின் சூத்திரம்

கீழே குறிப்பிடப்பட்ட சூத்திரத்தைப் பயன்படுத்தி சராசரி கொடுப்பனவு காலத்தை கணக்கிட முடியும்.

சராசரி கொடுப்பனவு காலம் விகிதம் = செலுத்த வேண்டிய சராசரி கணக்குகள் / (மொத்த கடன் கொள்முதல் / நாட்கள்)

எங்கே,

- செலுத்த வேண்டிய சராசரி கணக்குகள் = இது முதலில் நிறுவனத்தில் செலுத்த வேண்டிய கணக்குகளின் தொடக்க நிலுவைத் தொகையைச் செலுத்துவதன் மூலம் கணக்கிடப்படுகிறது.

- மொத்த கடன் கொள்முதல் = இது பரிசீலிக்கப்பட்ட காலகட்டத்தில் நிறுவனம் செய்த மொத்த கடன் வாங்குதல்களைக் குறிக்கிறது.

- நாட்கள் = காலகட்டத்தின் நாட்களின் எண்ணிக்கை. ஒரு வருடத்தில், பொதுவாக, 360 நாட்கள் கருதப்படுகின்றன.

சராசரி கொடுப்பனவு கால விகிதத்தின் எடுத்துக்காட்டு

சராசரி கட்டண கால விகிதத்தின் எடுத்துக்காட்டு கீழே

இந்த சராசரி கட்டண காலம் எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - சராசரி கொடுப்பனவு காலம் எக்செல் வார்ப்புரு

2018 ஆம் ஆண்டின் கணக்கியல் ஆண்டில், கம்பெனி ஏ லிமிடெட், மொத்த கடன் வாங்கல்களை, 000 1,000,000 செய்தது. 2018 ஆம் ஆண்டின் கணக்கியல் ஆண்டிற்கு, நிறுவனத்தின் செலுத்த வேண்டிய கணக்குகளின் தொடக்க இருப்பு 50,000 350,000 ஆகவும், நிறுவனத்தின் செலுத்த வேண்டிய கணக்குகளின் இறுதி இருப்பு 90 390,000 ஆகவும் இருந்தது. தகவலைப் பயன்படுத்தி, நிறுவனத்தின் சராசரி கொடுப்பனவு காலத்தைக் கணக்கிடுங்கள். கணக்கீட்டிற்கு ஒரு வருடத்தில் 360 நாட்களைக் கவனியுங்கள்.

தீர்வு

- நிறுவனத்தின் செலுத்த வேண்டிய கணக்குகளின் ஆரம்ப இருப்பு: 50,000 350,000

- நிறுவனத்தின் செலுத்த வேண்டிய கணக்குகளின் இருப்பு முடிவு: 90 390,000

- ஆண்டின் மொத்த கடன் கொள்முதல்:, 000 1,000,000

- ஒரு காலகட்டத்தில் பல நாட்கள்: 360 நாட்கள்.

இப்போது சராசரி கட்டணக் காலத்தைக் கணக்கிட, முதலில் செலுத்த வேண்டிய சராசரி கணக்குகள் கீழே கணக்கிடப்படும்:

செலுத்த வேண்டிய சராசரி கணக்குகள் = (செலுத்த வேண்டிய கணக்குகளின் ஆரம்ப இருப்பு + செலுத்த வேண்டிய கணக்குகளின் இருப்பு முடிவுக்கு) / 2

- = ($350,000 + $390,000) / 2

- = $370,000

சராசரி கொடுப்பனவு காலத்தின் கணக்கீடு

- = $370,000 / ($1,000,000/ 360)

- = $370,000 / ($1,000,000/ 360)

- = 133.20 நாட்கள்

இவ்வாறு 2018 ஆம் ஆண்டின் கணக்கியல் ஆண்டிற்கான நிறுவனத்தின் சராசரி கட்டண காலம் 133.20 நாட்கள் ஆகும்.

சராசரி கொடுப்பனவு காலத்தின் நன்மைகள்

பின்வருமாறு சில நன்மைகள் கீழே உள்ளன,

- நிறுவனம் மொத்தமாக அல்லது பொதுவாக அதன் தேவைக்கேற்ப கொள்முதல் செய்யும் போது பல்வேறு நேரங்கள் உள்ளன. இதற்கு எதிரான கட்டணத்திற்காக, சப்ளையர்கள் வழங்கியபடி கடன் ஏற்பாடு வசதிகள் பயன்படுத்தப்படுகின்றன, இது வாங்குபவருக்கு அவர்கள் வாங்கிய கட்டணத்தை செலுத்துவதற்கு சில நாட்கள் கால அவகாசம் அளிக்கிறது. எனவே, சப்ளையர்கள் தங்கள் நிலுவைத் தொகையை திருப்பிச் செலுத்துவதற்கு பரிசீலிக்கப்பட்ட காலகட்டத்தில் நிறுவனம் எடுத்த சராசரி நாட்களின் எண்ணிக்கையை அறிய இது உதவுகிறது.

- நிறுவனத்தின் சராசரி கட்டண காலத்தின் கணக்கீடு நிறுவனத்தின் பணப்புழக்க நிலை மற்றும் அதன் கடன் மதிப்பு போன்ற நிறுவனத்தின் வெவ்வேறு தகவல்களைப் பற்றி சொல்ல முடியும், இது நிறுவனத்தின் பல பங்குதாரர்களுக்கு, குறிப்பாக முதலீட்டாளர்களுக்கு பயனுள்ளதாக இருக்கும் , கடன் வழங்குநர்கள், மேலாண்மை மற்றும் ஆய்வாளர்கள் போன்றவை நிறுவனத்தைப் பொறுத்தவரை தகவலறிந்த முடிவை எடுக்க.

சராசரி கொடுப்பனவு காலத்தின் குறைபாடுகள்

பின்வருமாறு சில தீமைகள் கீழே உள்ளன,

- சராசரி கட்டண கால கணக்கீடு நிதி புள்ளிவிவரங்களை மட்டுமே கருதுகிறது. நிறுவனத்தின் வாடிக்கையாளர்களுடனான உறவு போன்ற நிதி சாராத அம்சங்களை இது புறக்கணிக்கிறது, இது நிறுவனத்தின் பங்குதாரர்களால் நிறுவனத்தின் கடன் தகுதியை பகுப்பாய்வு செய்ய பயனுள்ளதாக இருக்கும்.

- சராசரி கட்டண காலம் குறித்த தகவல்கள் வணிகத்திற்கு பயனுள்ளதாக இருக்கும். இருப்பினும், அதே நேரத்தில், நிறுவனத்தின் பண மேலாண்மை மற்றும் கடன் மதிப்பு போன்ற விஷயங்களைப் பற்றி முடிவெடுப்பது போதாது. இதற்காக, சராசரி சேகரிப்பு காலம் மற்றும் சரக்கு செயலாக்க காலம் போன்ற பிற தகவல்களும் தேவை.

முக்கிய புள்ளிகள்

சராசரி கொடுப்பனவு காலம் தொடர்பான பல்வேறு முக்கியமான புள்ளிகள் பின்வருமாறு:

- நிறுவனத்தின் சராசரி கட்டணக் காலத்தைக் கணக்கிடுவதற்கு, முதலில், நிறுவனம் செலுத்த வேண்டிய சராசரி கணக்குகள் தொடர்பான புள்ளிவிவரங்கள் தேவை. தற்போதைய தகவல் பொறுப்புகளின் கீழ் நிறுவனத்தின் இருப்புநிலைக் குறிப்பில் இந்த தகவல் உள்ளது.

- கணக்கிடப்பட்ட கட்டண காலம் குறுகியதாக இருந்தால், நிறுவனம் தனது வாடிக்கையாளர்களுக்கு உடனடியாக பணம் செலுத்துகிறது என்பதை இது காட்டுகிறது. மறுபுறம், கணக்கிடப்பட்ட கட்டண காலம் பெரியதாக இருந்தால், நிறுவனம் தனது வாடிக்கையாளர்களுக்கு உடனடியாக பணம் செலுத்தவில்லை என்பதை இது காட்டுகிறது. இருப்பினும், கட்டணம் செலுத்தும் காலம் மிகக் குறுகியதாக இருந்தால், நிறுவனத்தின் சப்ளையர்கள் அனுமதித்த கடன் விதிமுறைகளின் வசதியை நிறுவனம் முழுமையாகப் பயன்படுத்த முடியாது என்பதை இது காட்டுகிறது.

- பல முறை, சப்ளையர்கள் தங்கள் நிலுவைத் தொகையை முன்கூட்டியே செலுத்தும் நிறுவனங்களுக்கு தள்ளுபடிகள் வழங்கப்படுகின்றன. இதற்காக, நிறுவனத்தின் மேலாளர்கள் சப்ளையர்கள் வழங்கும் அத்தகைய தள்ளுபடியின் வசதியைப் பெறுவதற்கு உரிய கட்டணங்களை உடனடியாக செலுத்த முயற்சிக்கின்றனர். தள்ளுபடி வசதி இருந்தால், கொடுக்கப்பட்ட தள்ளுபடியின் அளவு மற்றும் வழங்கப்படும் கடன் நீளத்தின் நன்மை இரண்டிற்கும் இடையே தேர்வு செய்ய ஒப்பிடப்பட வேண்டும்.

முடிவுரை

சராசரி கொடுப்பனவு காலம் என்பது நிறுவனத்தின் முக்கியமான கடன் விகிதங்களில் ஒன்றாகும், மேலும் இது ஒரு நிறுவனத்தைக் கண்காணிக்கவும் அதன் கடனாளிகளுக்கு செலுத்த வேண்டிய தொகையை செலுத்தும் திறனை அறியவும் உதவுகிறது. இது நிறுவனத்தின் பணப்புழக்க நிலை மற்றும் அதன் கடன் மதிப்பு போன்ற நிறுவனத்தின் பல்வேறு தகவல்களைப் பற்றியும் கூறுகிறது, இது நிறுவனத்தின் பல பங்குதாரர்களுக்கு, குறிப்பாக முதலீட்டாளர்கள், கடன் வழங்குநர்கள், மேலாண்மை மற்றும் ஆய்வாளர்களுக்கு பயனுள்ளதாக இருக்கும், நிறுவனம் தொடர்பாக தகவலறிந்த முடிவை எடுக்க.

இருப்பினும், அதன் கணக்கீடு நிதி புள்ளிவிவரங்களை மட்டுமே கருதுகிறது மற்றும் அதன் வாடிக்கையாளர்களுடனான நிறுவனத்தின் உறவு போன்ற நிதி சாராத அம்சங்களை புறக்கணிக்கிறது.