செயல்படாத சொத்துக்கள் (பொருள்) | வங்கிகளில் NPA இன் எடுத்துக்காட்டுகள்

செயல்படாத சொத்துக்கள் (NPA) என்ன?

செயல்படாத சொத்துக்கள் (NPA) என்பது கடன் வழங்குபவரின் (பொதுவாக வங்கிகள்) புத்தகங்களில் கடன்கள் மற்றும் முன்னேற்றங்களை வகைப்படுத்துவதைக் குறிக்கிறது, அதில் வட்டி செலுத்துதல் இல்லை மற்றும் அசல் பெறப்பட்டுள்ளது மற்றும் அவை "கடந்த காலத்தின் காரணமாக" உள்ளன. பெரும்பாலான சந்தர்ப்பங்களில், கடன் NPA களாக வகைப்படுத்தப்பட்டுள்ளது, அங்கு 90 நாட்களுக்கு மேலாக கடன் செலுத்துதல் நிலுவையில் உள்ளது.

- NPA பொதுவாக வங்கியின் இருப்புநிலைக் குறிப்பில் வகைப்படுத்தப்படுகிறது, மேலும் மொத்த முன்னேற்றங்களில் NPA இன்% முடிவுகளை பொதுவில் வெளியிடுவதற்கு முன்பு வங்கிகள் சரிபார்க்க ஒரு முக்கிய விகிதமாக மாறியுள்ளது.

- வங்கிகளின் கடன்கள் மற்றும் முன்னேற்றங்கள் காரணமாக பணம் செலுத்தும் 90 நாட்களுக்கு மேல் NPA க்கு நகரும்.

- ஒவ்வொரு கடனுக்கும் கால தாள் / அனுமதி கடிதத்தில், கடனை செயல்படாத சொத்துகளாக வகைப்படுத்தப்படும் இயல்புநிலை காலம் பொதுவாக குறிப்பிடப்பட்டுள்ளது.

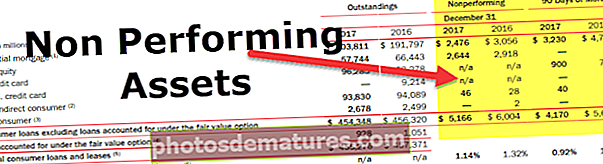

- மேலே இருந்து நாம் கவனிக்கிறபடி, பாங்க் ஆப் அமெரிக்காவில் சுமார் 4,170 மில்லியன் டாலர் NPA உள்ளது, இது 90 நாட்கள் அல்லது அதற்கு மேற்பட்ட காலத்திற்கு வந்துள்ளது.

செயல்படாத சொத்துக்கள் (NPA) எடுத்துக்காட்டு

எடுத்துக்காட்டாக, நிறுவனம் XYZ வங்கி ADCB இலிருந்து million 100 மில்லியன் கடனை எடுத்துள்ளது, அதில் 5 மாதங்களுக்கு ஒவ்வொரு மாதமும் 10,000 டாலர் வட்டி செலுத்த வேண்டும். இப்போது கடன் வாங்குபவர் தொடர்ச்சியாக மூன்று மாதங்களுக்கு, அதாவது 90 நாட்களுக்கு பணம் செலுத்துவதில் இயல்புநிலைக்கு வரும்போது, அந்த நிதியாண்டிற்கான கடனை அவர்களின் இருப்புநிலைக் கணக்கில் செயல்படாத சொத்தாக வங்கி வகைப்படுத்த வேண்டும்.

செயல்படாத சொத்துக்களின் வகைகள் (NPA)

# 1 - கால கடன்கள்

ஒரு காலக் கடன், அதாவது, வெற்று வெண்ணிலா கடன் வசதி 90 நாட்களுக்கு மேல் கடனின் அசல் அல்லது வட்டி தவணை செலுத்தப்படும்போது ஒரு NPA ஆக கருதப்படும்.

# 2 - பண கடன் மற்றும் ஓவர் டிராஃப்ட்

90 நாட்களுக்கு மேல் கடந்த காலங்களில் மீதமுள்ள போது பணக் கடன் அல்லது ஓவர் டிராஃப்ட் ஒரு NPA ஆக கருதப்படலாம்.

# 3 - விவசாய முன்னேற்றங்கள்

குறுகிய பயிர் காலத்திற்கு இரண்டு பயிர் பருவங்களுக்கும் அல்லது நீண்ட கால பயிர்களுக்கு ஒரு பயிர் காலத்திற்கும் கடந்த காலங்களில் ஏற்பட்ட விவசாய முன்னேற்றங்கள்.

குடியிருப்பு அடமானம், வீட்டு பங்கு கடன்கள், கிரெடிட் கார்டு கடன்கள் மற்றும் கடன் அல்லாத அட்டை நிலுவைகள், நேரடி மற்றும் மறைமுக நுகர்வோர் கடன்கள் உள்ளிட்ட பல்வேறு வகையான NPA கள் இருக்கலாம்.

வங்கிகளுக்கான NPA இன் வகைப்பாடு

செயல்படாத சொத்துக்களை (NPA) பின்வரும் நான்கு பரந்த குழுக்களாக வங்கிகள் வகைப்படுத்துகின்றன: -

# 1 - நிலையான சொத்துக்கள்

நிலையான சொத்துக்கள் என்பது 12 மாதங்கள் அல்லது 12 மாதங்களுக்கும் குறைவாக NPA ஆக இருந்த சொத்துக்கள், மற்றும் சொத்தின் ஆபத்து சாதாரணமானது

# 2 - துணை தரநிலை சொத்துக்கள்

12 மாதங்களுக்கும் மேலாக, NPA துணை-தரமான சொத்துகளின் கீழ் வகைப்படுத்தப்படுகிறது. இத்தகைய வகையான முன்னேற்றங்கள் சாதாரண ஆபத்தை விட அதிகமாக உள்ளன, மேலும் கடன் வாங்குபவரின் கடன் மதிப்பு மிகவும் பலவீனமாக உள்ளது. இந்த சொத்து வகுப்பின் கீழ் வகைப்படுத்தப்பட்ட கடன் தொகைகளில் சில ஹேர்கட் எடுக்க வங்கிகள் பொதுவாக தயாராக உள்ளன

# 3 - சந்தேகத்திற்குரிய கடன்கள்

18 மாதங்களைத் தாண்டிய காலத்திற்கு, செயல்படாத சொத்துக்கள் சந்தேகத்திற்குரிய கடன்கள் என்ற பிரிவின் கீழ் வருகின்றன. சந்தேகத்திற்குரிய கடன்கள் என்பது வங்கி அதன் முன்னேற்றங்களை மீட்டெடுப்பதில் மிகுந்த சந்தேகம் கொண்டுள்ளது என்பதாகும். இத்தகைய வகையான அட்வான்ஸ் சேகரிப்பது மிகவும் கேள்விக்குரியது, மேலும் கடன் தொகையை கட்சியிடமிருந்து மீட்டெடுப்பதற்கான குறைந்தபட்ச நிகழ்தகவு உள்ளது. இத்தகைய முன்னேற்றங்கள் வங்கியின் பணப்புழக்கத்தையும் நற்பெயரையும் ஆபத்தில் ஆழ்த்துகின்றன

# 4 - இழப்பு சொத்துக்கள்

செயல்படாத சொத்துக்களின் இறுதி வகைப்பாடு இழப்பு சொத்துக்கள். இந்த கடன் வங்கியால் அல்லது வெளிப்புற தணிக்கையாளர் அல்லது உள் தணிக்கையாளரால் அடையாளம் காணப்படுகிறது, அங்கு தொகை வசூல் சாத்தியமில்லை, மேலும் ஒரு வங்கி அதன் இருப்புநிலைக் குறிப்பில் ஒரு துணியை உருவாக்க வேண்டும். இந்த விஷயத்தில், வங்கி முழு கடன் தொகையையும் நிலுவையில் வைத்திருக்க வேண்டும் அல்லது எதிர்காலத்தில் தள்ளுபடி செய்ய வேண்டிய முழுத் தொகையை ஒதுக்க வேண்டும்.

கடன் முன்னேற்றங்களைச் செய்வதற்கு முன் வங்கிகள் மனதில் கொள்ள வேண்டிய விஷயங்கள்

கடன் முன்கூட்டியே செய்வதற்கு முன் வங்கிகள் மனதில் கொள்ள வேண்டிய விஷயங்கள் பின்வருமாறு: -

# 1 - எழுத்து

கடன் வாங்கியவரின் தன்மை தீர்மானிக்க வேண்டும், மேலும் கடனை திருப்பிச் செலுத்துவதற்கான நிறுவனத்தின் விருப்பம் சிந்திக்க வேண்டும். நிறுவனத்தின் மேலாண்மை, வரலாறு, வருவாய் குழாய்வழிகள், பங்கு செயல்திறன் மற்றும் ஊடகக் கவரேஜ்கள் ஆகியவை நிறுவனத்தைப் பற்றி சரியாக ஒரு கருத்தை தெரிவிக்க கவனத்தில் கொள்ள வேண்டும்

# 2 - இணை

உறுதியளிக்கப்பட்ட பிணையின் மதிப்பு மதிப்பீடு செய்யப்பட வேண்டும், மேலும் சொத்து / சொத்தின் சரியான மதிப்பீடு கடனை மதிப்பு விகிதத்தை மனதில் வைத்து செய்ய வேண்டும்

# 3 - திறன்

நிறுவனத்தின் நிதி மற்றும் நிறுவனத்தின் எதிர்கால வருவாய் கணிப்புகளை வங்கியாளர் பகுப்பாய்வு செய்ய வேண்டிய திறன். மேலும், நிறுவனத்தின் இருப்புநிலைக் குறிப்பில் ஏற்கனவே இருக்கும் கடன் வழங்குநர்கள் முன்னேற்றங்களை வழங்குவதற்கு முன் சரியான பிணையைப் பெறுவதற்கு முறையாகப் படிக்க வேண்டும்

# 4 - நிபந்தனை

கடைசியாக, ஒட்டுமொத்த சூழல் மற்றும் சந்தை மற்றும் தொழில் நிலையை மனதில் கொள்ள வேண்டும். எதிர்காலத்தில் வணிகத்தை பாதிக்கக்கூடிய வெளி மற்றும் உள் காரணிகளை ஒரு வங்கி கருத்தில் கொள்ள வேண்டும்.

பெரிய கடன் பகுப்பாய்வு நிறுவனம் 4C இன் அளவுருவில் உள்ள எந்த நிறுவனத்தையும் தீர்மானிக்கிறது

இந்த மாறும் மற்றும் சவாலான சூழலில் பாடுபட வேண்டிய பொருளாதாரத்தின் முதுகெலும்பாக வங்கிகள் உள்ளன. எனவே சரியான வாடிக்கையாளர்களையும் வணிக கூட்டாளர்களையும் தேர்ந்தெடுப்பது பொருளாதாரத்தை நிலையானதாக மாற்றும், மேலும் 2008 உலக நிதி நெருக்கடியிலிருந்து உலகைக் காப்பாற்றும். செயல்படாத சொத்துக்களுக்கு, வங்கிகளில் முறையான மூலோபாயம் மற்றும் கட்டுப்பாடுகள் வைக்கப்பட வேண்டும், வரையறுக்கப்பட்ட கடன் மட்டுமே கிடைக்க வேண்டும், அது தகுதியான நிறுவனங்களுக்கு மட்டுமே கிடைக்கும்.