எதிர்மறை பங்குதாரர்களின் பங்கு | எடுத்துக்காட்டுகள் | வாங்குதல் | இழப்புகள்

எதிர்மறை பங்குதாரர்கள் ஈக்விட்டி என்பது நிறுவனத்தின் பங்குதாரர்களின் ஈக்விட்டியின் எதிர்மறை சமநிலையை குறிக்கிறது, இது நிறுவனத்தின் மொத்த கடன்கள் ஒரு குறிப்பிட்ட நேரத்தில் அதன் மொத்த சொத்துக்களின் மதிப்பை விட அதிகமாக இருக்கும்போது எழுகிறது மற்றும் அத்தகைய எதிர்மறை சமநிலைக்கான காரணங்கள் திரட்டப்பட்ட இழப்புகள், பெரிய ஈவுத்தொகை செலுத்துதல், திரட்டப்பட்ட இழப்புகளை ஈடுகட்ட பெரிய கடன் போன்றவை.

எதிர்மறை பங்குதாரர்கள் பங்கு

கோல்கேட் பங்குதாரர்களின் ஈக்விட்டியைப் பாருங்கள். அதன் பங்குதாரர்களின் ஈக்விட்டி எதிர்மறையானது.

எதிர்மறை பங்குதாரரின் பங்கு ஒரு ஆபத்தான அறிகுறியா, முதலீட்டாளர்கள் இந்த பங்குகளிலிருந்து விலகி இருக்க வேண்டுமா? எதிர்மறை பங்குதாரரின் பங்கு, பெரும்பாலான சந்தர்ப்பங்களில், நிறுவனம் பல ஆண்டுகளாகக் குவித்த இழப்புகள் காரணமாகும்.

இந்த கட்டுரையில், எதிர்மறை பங்குதாரரின் பங்குகளை விரிவாகப் பார்க்கிறோம் -

எதிர்மறை பங்குதாரரின் பங்கு என்ன?

முதலில் அடிப்படை கணக்கியல் சமன்பாட்டிற்குச் செல்வோம். பங்குதாரரின் பங்கு என்பது சொத்துக்களுக்கும் பொறுப்புகளுக்கும் இடையிலான வித்தியாசமாகும்.

வேறு வார்த்தைகளில் கூறுவதானால், வணிகத்தைத் தொடங்கும்போது உரிமையாளர் கொண்டு வரும் மூலதனத்தின் அளவு இது. ஒரு நிறுவனத்தின் விஷயத்தில், இது பங்குதாரர்கள் குழுசேரும் மூலதனத்தின் அளவு.

மேலே காட்டப்பட்டுள்ளபடி, சொத்துக்கள் மற்றும் கடன்களுக்கு இடையிலான வேறுபாட்டின் ஒரு பகுதி சமபங்கு. இலாபத்தின் மூலம் சில காலங்களில் திரட்டப்பட்ட இருப்புக்களும் இதில் அடங்கும்.

நீங்கள் கணக்கியலுக்கு புதியவர் என்றால், நிதி அல்லாத புத்தகங்களுக்கு இந்த நிதி மூலம் செல்லலாம்.

மறுபுறம், எதிர்மறை ஈக்விட்டி என்பது இருப்புநிலைக் குறிப்பில் பங்கு பங்கு மூலதனத்தின் எதிர்மறை சமநிலையைக் குறிக்கிறது. தொடர்ச்சியான காலப்பகுதியில் நிறுவனம் இழப்புகளைச் சந்திக்கும் போது இந்த நிலைமை வழக்கமாக நிகழ்கிறது, அவை இருப்புநிலைக் குறிப்பில் தோன்றும் இருப்பு மற்றும் பங்கு மூலதனத்தை ஈடுசெய்கின்றன.

மற்ற காரணங்களின் எண்ணிக்கையினாலும் இது நிகழலாம். எதிர்மறை சமபங்குக்கான முக்கிய காரணங்கள் பின்வருமாறு.

- நிறுவனம் அதிக அந்நிய செலாவணி, அதாவது ஒரு பெரிய அளவு கடன் உள்ளது. ஒரு நிறுவனம் இழப்புகளைச் சந்திக்கும்போது, இது பணப்பரிமாற்றத்தை விளைவிக்கும். எனவே, நிறுவனம் பொதுவாக தங்கவும் செயல்படவும் கடன் வாங்குகிறது. இந்த வட்டம் தொடர்கிறது, இது பொதுவாக கடனைக் குவிக்கிறது, மேலும் நிறுவனம் இழப்புகளைச் சந்திக்கிறது. கூடுதலாக, ஒரு நிறுவனம் எதிர்மறை ஈக்விட்டியின் இந்த கட்டத்தில் நுழைந்தவுடன், அது கடன் மதிப்பீடுகளின் தரமதிப்பிற்கு வழிவகுக்கிறது, இது மேலும் அதிக வட்டி விகிதங்களை விளைவிக்கும்.

- கருவூல பங்கு மறு கொள்முதல் - நிறுவனத்தின் பங்கு மறு கொள்முதல் திட்டத்தின் படி, நிறுவனம் அதன் பொதுவான பங்குகளை வாங்கலாம். இது ஈக்விட்டி குறைக்கிறது. பெரிய அளவிலான பொதுவான பங்கு மீண்டும் வாங்கப்பட்டால், அது எதிர்மறை பங்குதாரரின் பங்குக்கு வழிவகுக்கும்.

- ஈவுத்தொகை கொடுப்பனவுகள் - நிறுவனம் சம்பாதித்த இலாபத்தை விட அதிக அளவு பண ஈவுத்தொகையை செலுத்தியிருந்தால், அது எதிர்மறையான பங்குதாரரின் பங்குக்கு வழிவகுக்கும்.

- ஏற்பாடுகளை உருவாக்குதல் - எதிர்காலத்தில் எதிர்பார்க்கப்படும் நிதிக் கடன்களுக்காக நிறுவனம் பெரிய ஏற்பாடுகளை உருவாக்கும்போது எதிர்மறை பங்குதாரரின் பங்கு கூட நிகழலாம்.

மேலும், எதிர்மறையான தக்க வருவாய் என்பது பங்குதாரர்கள் நிறுவனத்திற்கு பணத்தை கொடுக்க வேண்டும் என்று அர்த்தமல்ல என்பதை நினைவில் கொள்க. நிறுவனத்தின் சட்டங்களின் கீழ், பங்குதாரர்கள் அவர்கள் வியாபாரத்தில் முதலீடு செய்த பணத்திற்கு மட்டுமே பொறுப்பாவார்கள்.

எதிர்மறை ஈக்விட்டி நிறுவனங்களின் விஷயத்தில், அவை கலைக்கப்பட்டால் அல்லது கலைக்கப்பட்டால், பங்குதாரர்கள் ஆரம்பத்தில் அவர்கள் செய்த முதலீட்டிற்கு ஈடாக எதையும் பெற மாட்டார்கள். இருப்பினும், நிறுவனம் தனது சொத்துக்களை விற்பதன் மூலம் அதிக தொகையை உணர்ந்தால், எதிர்மறை ஈக்விட்டி இருந்தாலும் பங்குதாரர்களுக்கு அது செலுத்தலாம்.

எதிர்மறை பங்குதாரரின் பங்கு எவ்வாறு நிகழ்கிறது?

இந்த கருத்தை ஒரு உதாரணத்தின் உதவியுடன் உங்களுக்கு விளக்குகிறேன்.

திரு.எக்ஸ் எஃகு சுருள்களின் வணிகத்தைத் தொடங்க விரும்புகிறது. அவர் வங்கியில் இருந்து 00 1,00,000 கடனாகவும், $ 50,000 பங்களிப்பாகவும் வாங்கினார். இப்போது அவர் ஒரு கட்டிடம் மற்றும் கோடவுன் வாங்குவதற்காக 25,000 அமெரிக்க டாலர் மற்றும் தளபாடங்களுக்கு 5,000 டாலர், எஃகு பங்குகள் (சரக்கு) வாங்க 60,000 அமெரிக்க டாலர். மீதமுள்ள US $ பணத்தில் உள்ளது. இப்போது, எல்லாம் அமைக்கப்பட்டுள்ளது, எனவே அவர் தொழிலைத் தொடங்கச் சென்றார். அவரது தொடக்க இருப்புநிலை பின்வருமாறு தோன்றும்.

எனவே, அவர் இறுதியில் தொழிலைத் தொடங்கினார், எஃகு விற்பனையைத் தொடங்கினார். கடினமான வணிகச் சூழல் காரணமாக, எஃகு விலைகள் வீழ்ச்சியடையத் தொடங்குகின்றன, மேலும் அவர் தனது சரக்குகளை, 000 60,000 $ 35,000 க்கு விற்க முடியும், $ 25,000 இழப்பு ஏற்படும்.

கூடுதலாக, அவர் 40,000 டாலர் கூடுதல் கடனை எடுத்து 80,000 டாலர் பங்கு வாங்கினார்.

பண இருப்பு = $ 60,000 (திறப்பு) + $ 35,000 (எஃகு சரக்கு விற்பனை) - $ 80,000 (புதிய பங்கு) = $ 55,000

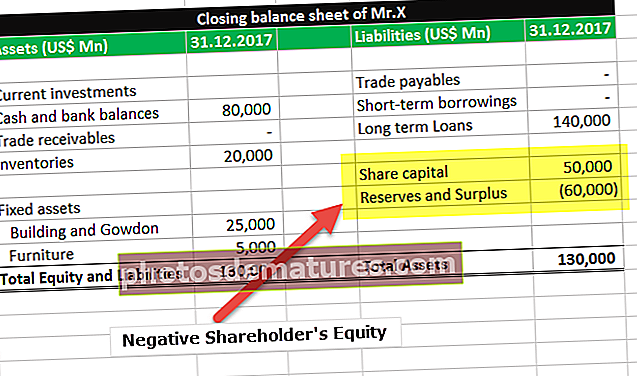

நிறைவு இருப்புநிலை பின்வருமாறு.

மேலே உள்ள வழக்கில், சொத்துக்கள்- பொறுப்புகள் 1,65,000-1,40,000 ஆகும், இது 25,000 அமெரிக்க டாலர்கள், பங்குதாரர்களின் பங்கு 25,000 ஆகும்

இப்போது செல்லலாம்.

அடுத்த ஆண்டு 2017 இல், விலைகள் மேலும் சரிந்தன. 60,000 அமெரிக்க டாலர் பங்கு 25,000 அமெரிக்க டாலர்களுக்கு மட்டுமே விற்கப்படுகிறது, இது 35,000 அமெரிக்க டாலர் இழப்பில் உள்ளது.

இருப்பு மற்றும் உபரி = - $ 25000 - $ 35000 = - $ 60000

மொத்த சொத்துக்கள், இந்த விஷயத்தில், 1,30,000 அமெரிக்க டாலர்கள், அதே சமயம் கடன்கள் 1,40,000 அமெரிக்க டாலர்கள், இது பங்குதாரர்களின் பங்குகளை எதிர்மறையாக மாற்றுகிறது.

எதிர்மறை பங்குதாரரின் ஈக்விட்டி - ரெவ்லான்

அமெரிக்க பன்னாட்டு அழகுசாதன நிறுவனத்தின் பின்வரும் இருப்புநிலைக் குறிப்பைக் காண்க, ரெவ்லான் ஒருங்கிணைப்பு 2013.

ஆதாரம்: ரெவ்லான் எஸ்.இ.சி.

மேலே உள்ள ஸ்னாப்ஷாட்டில் நீங்கள் காண்கிறபடி, ரெவ்லான் இருப்புநிலைக் குறிப்பில் எதிர்மறையான தக்க வருவாய் (திரட்டப்பட்ட பற்றாக்குறை) உள்ளது, இது எதிர்மறை மொத்த ஈக்விட்டிக்கு வழிவகுக்கிறது. எதிர்மறையான தக்க வருவாய் முக்கியமாக அதன் செயல்பாடுகளிலிருந்து தொடர்ச்சியான இழப்புகள், குறிப்பாக அதன் சீன சந்தையில் மந்தநிலை காரணமாக உள்ளது.

ரெவ்லோனின் மொத்த சொத்துக்கள் 3023 மில்லியன் அமெரிக்க டாலர்களாக இருந்தன, அதேசமயம் அதன் கடன்கள் 3,638 மில்லியன் அமெரிக்க டாலர்களாக இருந்தன, இதன் விளைவாக பங்குதாரரின் பங்கு பற்றாக்குறை 614.8 மில்லியன் அமெரிக்க டாலர்கள்.

எதிர்மறை பங்குதாரரின் ஈக்விட்டி - கோல்கேட்

இப்போது கொல்கேட்டின் பங்குதாரரின் ஈக்விட்டி பிரிவைப் பார்ப்போம். கோல்கேட் ஒரு லாபகரமான நிறுவனம் என்பதை நினைவில் கொள்க, இது 2016 ஆம் ஆண்டில் 19.9 பில்லியன் டாலர் வருமானத்தைத் தக்க வைத்துக் கொண்டது.

இருப்பினும், இரண்டு காரணங்களால் அதன் பங்குதாரரின் பங்கு எதிர்மறையானது -

- கருவூல பங்கு - அதன் பங்கு மறு கொள்முதல் திட்டத்தின் படி, கோல்கேட் ஒவ்வொரு ஆண்டும் அதன் பங்கை வாங்குகிறது. கோல்கேட் 2016 வரை .1 19.13 பில்லியன் பொதுவான பங்குகளை வாங்கியிருப்பதை நாங்கள் கவனிக்கிறோம்.

- திரட்டப்பட்ட பிற விரிவான வருமானம் - கோல்கேட்டின் பங்குதாரரின் பங்கு எதிர்மறையாக இருப்பதற்கு இது மற்றொரு காரணம். ஒவ்வொரு ஆண்டும், மற்ற விரிவான இழப்புகள் இழப்புகளை மேலும் அதிகரிக்கின்றன. (விவரங்களுக்கு, திரட்டப்பட்ட பிற விரிவான வருமானத்தைப் பாருங்கள்)

பங்குதாரரின் சமபங்கு மாற்றங்களின் ஒருங்கிணைந்த அறிக்கை பங்குதாரர்களின் பங்கு பிரிவின் விரிவான விவரங்களை எங்களுக்கு வழங்குகிறது. ஈக்விட்டி மாற்றங்களின் கொல்கேட்டின் ஒருங்கிணைந்த அறிக்கை கீழே காண்க.

2016 ஆம் ஆண்டில், கொல்கேட் 1.55 பில்லியன் டாலர் மதிப்புள்ள பொதுவான பங்குகளை மீண்டும் வாங்கினார் என்பதை நாங்கள் கவனிக்கிறோம். மேலும், வரிகளின் மற்ற விரிவான இழப்புகள் - 2016 இல் 30 230 மில்லியன்.

ஆதாரம்: கோல்கேட் எஸ்.இ.சி.

எதிர்மறை பங்குதாரரின் பங்கு - ஹெச்பி

ஹெச்பியின் பங்குதாரரின் பங்கு பிரிவை இப்போது பார்ப்போம். 2015 ஆம் ஆண்டில், ஹெச்பியின் பங்குதாரரின் பங்கு 27.76 பில்லியன் டாலராக இருந்தது, அதேசமயம், 2016 ஆம் ஆண்டில் இது எதிர்மறையாக - 88 3.88 பில்லியனாக மாறியது. ஏன்?

மூல: ஹெச்பி 10 கே தாக்கல்

ஹெச்பியின் பங்குதாரரின் ஈக்விட்டி எதிர்மறையாக செல்வதற்கான முதன்மைக் காரணம் தக்க வருவாயில் ஏற்பட்ட மாற்றங்களாகும். ஹெச்பி இல் தக்க வருவாயின் மாற்றங்கள் ஹெச்பி போன்ற இழப்புகள் காரணமாக இல்லை என்பதை நினைவில் கொள்க. ஹெச்பி லாபகரமானது மற்றும் 2016 ஆம் ஆண்டில் நிகர வருவாய் 2.49 பில்லியன் டாலராக இருந்தது.

ஹெச்பி எண்டர்பிரைசைப் பிரிப்பதன் காரணமாக ஹெச்பியின் பங்குதாரரின் ஈக்விட்டி எதிர்மறையாக மாறியது, இது பங்குதாரரின் ஈக்விட்டி - 37.2 பில்லியனைக் குறைக்க வழிவகுத்தது. கூடுதலாக, எதிர்மறை பங்குதாரர்களின் பங்கு 858 மில்லியன் டாலர் பண ஈவுத்தொகையால் மேலும் ஒருங்கிணைக்கப்பட்டது.

எதிர்மறை பங்குதாரர்களின் பங்குகளின் தாக்கங்கள்

- வங்கிகளின் வட்டி விகிதங்கள் அதிகரித்தன

- கடன்கள் அல்லது பங்கு மூலம் கூடுதல் நிதிகளைப் பெறுவதில் சிரமம்

- கடன் வழங்குநர்கள் வழங்கும் கடன் காலத்தில் குறைப்பு, அல்லது அவர்கள் கடன் விற்பனையை மறுக்கக்கூடும்.

- கார்ப்பரேட் மதிப்பீடுகள் மற்றும் கடன் மதிப்பீடுகளில் குறைவு

- ஒப்பந்தத்தை க hon ரவிக்கும் நிறுவனத்திற்கு வாடிக்கையாளர்கள் அஞ்சுவதால் ஆர்டர்களில் குறைவு

- பங்குதாரர்களுக்கு ஈவுத்தொகை செலுத்த முடியவில்லை

- நிறுவனத்தின் பங்கு விலையில் வீழ்ச்சி

- நிறுவனம் ஒரு நோய்வாய்ப்பட்ட நிறுவனம் என சட்டங்களின்படி வகைப்படுத்தப்படலாம்

- பணியாளர் பணிநீக்கம் செய்யப்படலாம், இது நிறுவனத்தின் பெயர் & புகழ் மற்றும் பணியாளர் மன உறுதியைக் குறைக்கும்.

எதிர்மறை பங்குதாரர்களின் பங்கு பூஜ்ஜிய சந்தை மதிப்பைக் குறிக்கிறதா?

நிறுவனத்தின் புத்தகங்களில் உள்ள பங்கு எதிர்மறையாக இருப்பதால், சந்தையில் நிறுவனத்தின் பங்கு விலை பூஜ்ஜியம் அல்லது இலவசமாகக் கிடைக்கிறது என்று அர்த்தமல்ல. சந்தை விலை எப்போதும் நேர்மறையானது. பங்கு விலைகளின் அடிப்படையில் அவை நன்றாக இயங்கக்கூடும், மேலும் பங்குதாரர்கள் அவற்றை நன்றாக வாங்குகிறார்கள். பங்குகளின் சந்தை விலை நிறுவனத்தின் புத்தக மதிப்புகளை மட்டுமே சார்ந்து இல்லை என்பதால், இது நிறுவனத்தின் பார்வை, இயக்க பணப்புழக்கங்கள், சொத்துக்களின் உண்மையான மதிப்பு, கடந்த கால நிறுவனத்தின் பதிவு போன்ற காரணிகளின் எண்ணிக்கையைப் பொறுத்தது.

முடிவுரை

நிறுவனத்தின் நிகர மதிப்பு அதன் நிதி ஆரோக்கியத்தை பிரதிநிதித்துவப்படுத்துவதால், எதிர்மறை நிகர மதிப்பு இருந்தால் முதலீட்டாளர் முதலீட்டிலிருந்து வெளியேறுவது ஒரு எச்சரிக்கை சமிக்ஞையாக இருக்கலாம். இருப்பினும், வாங்க அல்லது விற்க முடிவுகளை மதிப்பிடும்போது கருத்தில் கொள்ள வேண்டிய ஒரே காரணி இதுவல்ல.

பயனுள்ள இடுகைகள்

- இயக்க பணப்புழக்க கால்குலேட்டர்

- பங்குதாரர்கள் பங்கு அறிக்கை

- பங்கு வாங்குதல் என்றால் என்ன? <