அறிக்கை உள்ளடக்கங்களைத் தணிக்கை | தணிக்கை அறிக்கையின் அடிப்படை வடிவம் மற்றும் கட்டமைப்பு

தணிக்கை அறிக்கை பொருளடக்கம் என்பது தணிக்கை அறிக்கையின் அடிப்படை கட்டமைப்பாகும், இது தணிக்கையாளர்களின் கருத்தைப் பற்றிய நியாயத்தை வழங்கும் போதுமான ஆதாரங்களை அளிக்கிறது மற்றும் அறிக்கையின் தலைப்பு, முகவரி விவரங்கள், திறக்கும் பத்தி, நோக்கம் பத்தி, கருத்து பத்தி, கையொப்பம், இடம் கையொப்பம் மற்றும் அறிக்கையின் தேதி.

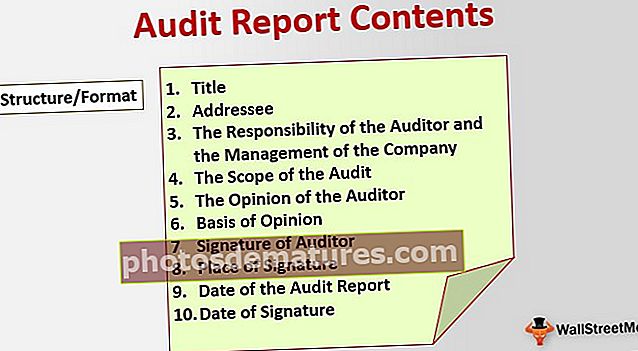

தணிக்கை அறிக்கையின் அடிப்படை உள்ளடக்கம்

தணிக்கை அறிக்கை என்பது நிறுவனத்தின் நிதி தணிக்கை நடத்திய பின்னர் தணிக்கையாளர்களால் வழங்கப்பட்ட நிறுவனத்தின் நிதிநிலை அறிக்கைகள் குறித்த கருத்தாகும். நிறுவனத்தின் வருடாந்திர அறிக்கையுடன் தணிக்கையாளரின் அறிக்கை வெளியிடப்படுகிறது. நிறுவனங்களின் செயல்திறனைப் பகுப்பாய்வு செய்யும் போது முதலீட்டாளர்கள், ஆய்வாளர்கள், நிறுவனத்தின் மேலாண்மை, கடன் வழங்குநர்கள் தணிக்கையாளர்களின் அறிக்கையைப் படிக்கிறார்கள் மற்றும் நிதி அறிக்கைகள் பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் தரநிலைகளின்படி உள்ளன என்பதைக் கண்டறியும்.

தணிக்கை அறிக்கை உள்ளடக்க வடிவமைப்பின் எடுத்துக்காட்டு

அமேசான்.காமின் தணிக்கை அறிக்கை உள்ளடக்கங்கள் கீழே உள்ள ஸ்னாப்ஷாட் ஆகும்.

ஆதாரம்: www.sec.gov

தணிக்கை அறிக்கை உள்ளடக்கங்களின் கட்டமைப்பு / வடிவம்

ஒரு பொதுவான தணிக்கை அறிக்கையில் பின்வரும் உள்ளடக்கங்கள் உள்ளன. தணிக்கை அறிக்கையில் ஒவ்வொரு தலைப்பையும் சுருக்கமாகப் பார்ப்போம்.

# 1 - தலைப்பு

அறிக்கையின் தலைப்பு அது ‘சுயாதீன தணிக்கையாளர்கள்’ அறிக்கை என்று குறிப்பிடுகிறது.

# 2 - முகவரி

முகவரிதாரர் அறிக்கை உரையாற்றும் நபர் / குழு. சட்டரீதியான தணிக்கை அறிக்கையைப் பொறுத்தவரை, முகவரியானது நிறுவனத்தின் பங்குதாரர்கள். மேலும், முகவரி என்பது தணிக்கையாளர்களை நியமிக்கும் நபரைக் குறிக்கிறது. நிறுவனத்தின் பங்குதாரர்கள் தணிக்கையாளர்களை நியமிப்பதால், அறிக்கை அவர்களுக்கு உரையாற்றுகிறது.

# 3 - தணிக்கையாளரின் பொறுப்பு மற்றும் நிறுவனத்தின் மேலாண்மை

இந்த பத்தி தணிக்கையாளர் மற்றும் நிறுவனத்தின் நிர்வாகத்தின் பொறுப்பை வழங்குகிறது. நிதி அறிக்கைகளின் பக்கச்சார்பற்ற தணிக்கை செய்வதும் அவர்களின் பக்கச்சார்பற்ற கருத்தை அளிப்பதும் தணிக்கையாளரின் பொறுப்பு என்று அது வரையறுக்கிறது.

# 4 - தணிக்கையின் நோக்கம்

நாட்டில் பொதுவாக ஏற்றுக்கொள்ளப்பட்ட தணிக்கைத் தரத்தின்படி தணிக்கை செய்யப்பட்டது என்பதை வெளிப்படையாகக் குறிப்பிடுவதன் மூலம் தணிக்கையாளர் நடத்திய தணிக்கையின் நோக்கத்தை இந்த பத்தி விவரிக்கிறது. இது ஒரு தணிக்கை செய்வதற்கான தணிக்கையாளரின் திறனைக் குறிக்கிறது மற்றும் பங்குதாரர்களுக்கும் முதலீட்டாளர்களுக்கும் தணிக்கை தரத்தின் படி தணிக்கை செய்யப்பட்டது என்று உறுதியளிக்கிறது. நிறுவனத்தின் நிதி அறிக்கைகளின் தணிக்கை பரிசோதனை செய்யப்பட்டது என்பதையும், பொருள் தவறான விளக்கங்கள் எதுவும் இல்லை என்பதையும் இது கொண்டிருக்க வேண்டும். தணிக்கையாளர் உள் கட்டுப்பாடுகளை மதிப்பீடு செய்து நிறுவனத்தின் கணக்குகளின் சோதனைகள், விசாரணைகள் மற்றும் சரிபார்ப்புகளைச் செய்வார். தணிக்கையாளர் செய்த வேலையின் வரம்பில் ஏதேனும் வரம்புகள் தணிக்கையாளர்கள் அறிக்கையின் இந்த பிரிவில் வழங்கப்பட்டுள்ளன.

# 5 - தணிக்கையாளரின் கருத்து

இது தணிக்கை அறிக்கை உள்ளடக்கத்தின் முதன்மை பத்தி. நிறுவனத்தின் நிதி அறிக்கை குறித்து தணிக்கையாளர்கள் தங்கள் கருத்தை தெரிவிக்கின்றனர். நான்கு வெவ்வேறு வகையான கருத்துக்கள் உள்ளன:

- தகுதியற்ற கருத்து: நிதி பதிவுகள் எந்தவொரு தவறான விளக்கமும் இல்லாதவை என்று தணிக்கையாளர் தீர்மானிக்கும்போது தகுதியற்ற கருத்து, தூய்மையான கருத்து என்றும் அழைக்கப்படுகிறது. தகுதியற்ற கருத்து என்பது நிறுவனம் மற்றும் நிர்வாகத்திற்கு வழங்கப்பட்ட சிறந்த கருத்தாகும். தகுதியற்ற கருத்து நிதி அறிக்கைகள் பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் கோட்பாடுகளுக்கு (GAAP) இணங்குவதைக் குறிக்கிறது.

- தகுதி வாய்ந்த கருத்து: GAAP க்கு இணங்க நிதி பதிவுகள் பராமரிக்கப்படாவிட்டால் தணிக்கையாளர் ஒரு தகுதி வாய்ந்த கருத்தை அளிக்கிறார், ஆனால் தணிக்கையாளர்கள் நிதி அறிக்கைகளில் எந்தவிதமான தவறான விளக்கத்தையும் காணவில்லை. ஒரு தகுதிவாய்ந்த கருத்து தணிக்கை அறிக்கை தகுதி பெறுவதற்கான காரணத்தை எடுத்துக்காட்டுகிறது. நிதி அறிக்கைகளுக்கு போதுமான வெளிப்பாடுகள் செய்யப்படாதபோது ஒரு தகுதி வாய்ந்த கருத்தும் வழங்கப்படுகிறது.

- பாதகமான கருத்து: நிதி அறிக்கை குறித்த பாதகமான கருத்து என்பது நிறுவனத்திற்கு வழங்கப்பட்ட மிக மோசமான நிதி அறிக்கையாகும். நிதி அறிக்கைகள் GAAP உடன் ஒத்துப்போகவில்லை மற்றும் நிதி பதிவுகள் முற்றிலும் தவறாக சித்தரிக்கப்பட்டால் ஒரு பாதகமான கருத்து வழங்கப்படுகிறது. மோசமான கருத்து நிறுவனத்தில் மோசடி தொடங்கியதைக் குறிக்கலாம். இந்த வழக்கில், நிறுவனம் அதன் நிதி அறிக்கைகள் மற்றும் நிதி அறிக்கைகளை சரிசெய்ய வேண்டும். முதலீட்டாளர்கள் மற்றும் கடன் வழங்குநர்கள் எந்தவொரு பிழைகள் மற்றும் தவறாக சித்தரிக்கப்படாமல் நிதி அறிக்கைகளை வழங்க நிறுவனம் தேவைப்படுவதால் நிறுவனம் அறிக்கையை மீண்டும் தணிக்கை செய்ய வேண்டும்.

- கருத்தின் மறுப்பு: நிறுவனம் வழங்காத விவரங்கள் காரணமாக தணிக்கையாளரால் நிறுவனத்தின் தணிக்கை முடிக்க முடியாத சந்தர்ப்பங்களில், அது கருத்து மறுப்புத் தரும். இதன் பொருள் நிறுவனத்தின் நிதி நிலையின் நிலையை தீர்மானிக்க முடியாது.

# 6 - கருத்தின் அடிப்படை

இந்த பத்தி கருத்தை அடிப்படையாகக் கொண்டது. அறிக்கையில் உள்ள உண்மைகளின் உண்மைகளை அது குறிப்பிட வேண்டும்.

# 7 - தணிக்கையாளரின் கையொப்பம்

தணிக்கையாளரின் பங்குதாரர் தணிக்கை அறிக்கை உள்ளடக்கத்தில் இறுதியில் கையொப்பமிட வேண்டும்.

# 8 - கையொப்பத்தின் இடம்

இது தணிக்கை அறிக்கை கையொப்பமிடப்பட்ட நகரத்தை வழங்குகிறது.

# 9 - தணிக்கை அறிக்கையின் தேதி

தணிக்கை அறிக்கையில் ஒவ்வொரு தலைப்பையும் சுருக்கமாகப் பார்ப்போம்.

# 10 - கையொப்ப தேதி

இது தணிக்கை அறிக்கை கையொப்பமிடப்பட்ட தேதியை வழங்குகிறது.

தணிக்கை அறிக்கை வடிவமைப்பில் முக்கியத்துவத்தின் முக்கியத்துவம்

தணிக்கை அறிக்கையின் உள்ளடக்கம் பொருள் பத்திக்கு முக்கியத்துவம் கொடுக்கலாம். முக்கிய விஷயத்தை நோக்கி வாசகர்களின் கவனத்தை ஈர்க்க தணிக்கையாளர் உணர்ந்தால், விஷய பத்தியின் முக்கியத்துவத்தை தணிக்கை அறிக்கையில் சேர்க்கலாம். சில விஷயங்களுக்கு முக்கியத்துவம் கொடுத்தால் தணிக்கையாளர் தனது கருத்தை மாற்ற வேண்டிய அவசியமில்லை. இந்த பத்தியில் தணிக்கையாளர் நடத்திய தணிக்கை மற்றும் நிறுவனத்தின் சில துணை நிறுவனங்கள் மீது பிற தணிக்கையாளர்களால் நிகழ்த்தப்பட்ட தணிக்கைகளை நம்பியிருத்தல் ஆகியவை அடங்கும். சில நேரங்களில் தணிக்கையாளர்கள் பொருள் அல்லாத துணை நிறுவனங்களின் தணிக்கை செய்வதில்லை, மேலும் வருவாய், லாபம், அத்தகைய துணை நிறுவனங்களின் சொத்துக்கள் மற்றும் நிறுவனத்தின் நிர்வாகத்தால் வழங்கப்பட்ட நிதி அறிக்கைகளை அவர்கள் நம்பியிருப்பது போன்ற விவரங்களை அவர்கள் குறிப்பிடுகின்றனர்.

முடிவுரை

நிறுவனத்தின் நிதி தணிக்கை செய்தபின் தணிக்கையாளர்கள் தணிக்கை அறிக்கையை வெளியிடுகிறார்கள், அதில் நிறுவனத்தின் நிதி நிலை குறித்த அவர்களின் கருத்து உள்ளது. தணிக்கை அறிக்கை என்பது நிறுவனத்தின் வருடாந்திர அறிக்கையுடன் இணைக்கப்பட வேண்டிய கட்டாய அறிக்கையாகும். இது நிறுவனத்தின் கணக்குகள் பற்றிய சுயாதீனமான பார்வையை அளிக்கிறது மற்றும் நிறுவனத்தின் தவறான விளக்கங்களை (ஏதேனும் இருந்தால்) எடுத்துக்காட்டுகிறது.