அந்நிய கொள்முதல் (எல்பிஓ) - வரையறை, எடுத்துக்காட்டு, முழுமையான வழிகாட்டி

அந்நிய கொள்முதல் (LBO) வரையறை

இலக்கு நிறுவனத்திற்கு நிதி வாங்குபவர் செலுத்தக்கூடிய அதிகபட்ச மதிப்பையும், இலக்கு நிறுவனத்தின் தற்போதைய மற்றும் எதிர்கால இலவச பணப்புழக்கங்கள், ஈக்விட்டி போன்ற நிதிக் கருத்தாய்வுகளுடன் உயர்த்தப்பட வேண்டிய கடனின் அளவையும் தீர்மானிக்க எல்.பி.ஓ (அந்நிய வாங்குதல்) பகுப்பாய்வு உதவுகிறது. முதலீட்டாளர்களுக்கு தடை விகிதங்கள் மற்றும் வட்டி விகிதங்கள், நிதி அமைப்பு மற்றும் கடன் வழங்குநர்கள் தேவைப்படும் வங்கி ஒப்பந்தங்கள் தேவை.

கோகோ கோலா பற்றி கேள்விப்பட்டேன் எல்.பி.ஓ.? இது குறித்து நிறைய யூகங்கள் உள்ளன. அது நடக்குமா? இல்லையா? மதிப்பிடப்பட்ட ஒப்பந்தம் சுமார் billion 50 பில்லியன் ஆகும். இன்று அந்நியச் செலாவணி வாங்குதல்களின் மிகைப்படுத்தல் இதுதான். B 50 பில்லியன் என்பது ஒரு பெரிய தொகை, மேலும் இது எல்.பி.ஓவின் அடர்த்தி மற்றும் அளவை விளக்குகிறது.

எல்.பி.ஓ ஒரு அடர்த்தியான வார்த்தையாகத் தெரிகிறது, உண்மையில் அதுதான். ஒவ்வொரு ஆண்டும் நடைபெற்று வரும் பில்லியன் டாலர் ஒப்பந்தங்கள் எல்.பி.ஓவை மிகவும் கவர்ந்தன.

புள்ளிவிவரங்கள் 25+ பெரிய மற்றும் சிறிய அந்நிய கொள்முதல் ஒப்பந்தங்கள் 2014 ஆம் ஆண்டின் முதல் பாதி வரை நடந்துள்ளன, இது பில்லியன் கணக்கான டாலர்களை மதிப்பிடுகிறது. அது நிறைய பணம்!

எல்.பி.ஓ என்ற வார்த்தையைப் பற்றிய சலசலப்பு ஏன் சரியாக இருக்கிறது? அந்நிய கொள்முதல் எவ்வாறு செயல்படுகிறது என்பதைப் புரிந்துகொள்வோம்!

நீங்கள் எல்.பி.ஓ மாடலிங் தொழில் ரீதியாகக் கற்றுக்கொள்ள விரும்பினால், நீங்கள் 12+ மணிநேர எல்.பி.ஓ மாடலிங் பயிற்சியைப் பார்க்க விரும்பலாம்

எல்.பி.ஓ பகுப்பாய்வு எவ்வாறு செயல்படுகிறது?

- அந்நிய வாங்குதல் பகுப்பாய்வு DCF பகுப்பாய்வைப் போன்றது. பொதுவான கணக்கீட்டில் பணப்புழக்கங்கள், முனைய மதிப்பு, தற்போதைய மதிப்பு மற்றும் தள்ளுபடி வீதம் ஆகியவை அடங்கும்.

- இருப்பினும், வித்தியாசம் என்னவென்றால், டி.சி.எஃப் பகுப்பாய்வில், நிறுவனத்தின் தற்போதைய மதிப்பை (நிறுவன மதிப்பு) பார்க்கிறோம், எல்.பி.ஓ பகுப்பாய்வில், நாங்கள் உண்மையில் உள் வருவாய் விகிதத்தை (ஐ.ஆர்.ஆர்) தேடுகிறோம்.

- எல்.பி.ஓ பகுப்பாய்வு நிறுவனத்தை இயக்குவதற்கு போதுமான திட்டமிடப்பட்ட பணப்புழக்கம் உள்ளதா என்பதையும், கடன் அசல் மற்றும் வட்டி செலுத்துதல்களையும் செலுத்துகிறது.

- அந்நிய கொள்முதல் கருத்து மிகவும் எளிது: ஒரு நிறுவனத்தை வாங்கவும் -> அதை சரிசெய்யவும் -> விற்கவும்.

- வழக்கமாக, முழு திட்டமும், ஒரு தனியார் ஈக்விட்டி நிறுவனம் ஒரு நிறுவனத்தை குறிவைத்து, அதை வாங்குகிறது, சரிசெய்கிறது, கடனை செலுத்துகிறது, பின்னர் அதை பெரிய இலாபங்களுக்கு விற்கிறது.

கருத்தை சிறப்பாக புரிந்துகொள்ள இன்னும் துல்லியமான உதாரணத்தைக் கருத்தில் கொள்வோம்.

காட்சி 1:

100% பணத்தைப் பயன்படுத்தி ஒரு நிறுவனத்தை $ 100 க்கு வாங்குகிறீர்கள் என்று வைத்துக்கொள்வோம். நீங்கள் அதை 5 ஆண்டுகளுக்குப் பிறகு $ 200 க்கு விற்கிறீர்கள்.

இந்த வழக்கில், திரும்ப பல மடங்கு 2x க்கு வருகிறது. உங்களுக்கான உள் வருவாய் விகிதம், இந்த விஷயத்தில், 15% ஆக இருக்கும்

காட்சி 2:

அதே நிறுவனத்தை நீங்கள் $ 100 க்கு வாங்கும்போது என்ன நடக்கிறது என்பதை ஒப்பிட்டுப் பார்ப்போம், ஆனால் 50% பணத்தை மட்டுமே பயன்படுத்தி 5 ஆண்டுகளுக்குப் பிறகு அதை விற்கவும், இன்னும் $ 200 க்கு (இங்கே $ 161 எனக் காட்டப்பட்டுள்ளது, ஏனெனில் debt 50 கடனை திருப்பிச் செலுத்த வேண்டும்)

இந்த வழக்கில், வருவாய் பல 3x க்கு வருகிறது, மேலும் உங்களுக்கான உள் வருவாய் விகிதம் 21% ஆக இருக்கும். இதற்கான காரணம் பின்வருமாறு.

நீங்கள் 50% கடன் எடுத்து 50% பணத்தை செலுத்தியுள்ளீர்கள். எனவே நீங்கள் உங்கள் பாக்கெட்டிலிருந்து $ 50 செலுத்தியுள்ளீர்கள், மீதமுள்ள கட்டணத்திற்கு $ 50 கடன் எடுத்தீர்கள்.

5 ஆண்டுகளில், நீங்கள் படிப்படியாக $ 50 கடனை செலுத்துகிறீர்கள்.

ஐந்து ஆண்டுகளின் முடிவில், நீங்கள் நிறுவனத்தை $ 200 க்கு விற்கிறீர்கள். இப்போது from 39 கடனில் நிலுவையில் உள்ள கடனை எடுத்துக் கொண்டால், உங்களிடம் இருக்கும் தொகை 1 161 ($ 200- $ 50) க்கு வருகிறது.

இந்த வழக்கில் வருவாய் விகிதம் அதிகமாக உள்ளது, ஏனெனில் நீங்கள் ஆரம்பத்தில் உங்கள் பணத்தில் $ 50 முதலீடு செய்து, அதற்கு பதிலாக 1 161 பெற்றீர்கள்.

நீங்கள் நினைவில் கொள்ள விரும்பும் ஒரு விஷயம் என்னவென்றால், ஒரு நல்ல வாங்குதலுக்கு, கணிக்கக்கூடிய பணப்புழக்கங்கள் அவசியம். இலக்கு நிறுவனங்கள் பொதுவாக ஒரு முதிர்ந்த வணிகமாக இருப்பதற்கான காரணம் இதுதான், இது பல ஆண்டுகளாக தங்களை நிரூபித்துள்ளது.

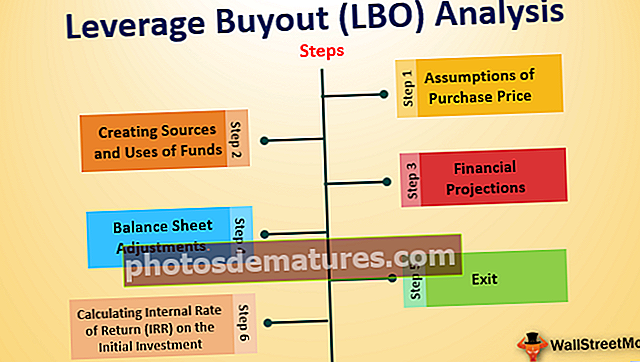

அந்நிய கொள்முதல் பகுப்பாய்வு படிகள்

படி 1: கொள்முதல் விலையின் அனுமானங்கள்

- முதல் படி கொள்முதல் விலை, கடன் வட்டி வீதம் போன்றவற்றில் அனுமானங்களைச் செய்வது.

படி 2: நிதிகளின் ஆதாரங்களையும் பயன்பாடுகளையும் உருவாக்குதல்

- கொள்முதல் விலை, வட்டி போன்ற தகவல்களுடன், ஆதாரங்கள் மற்றும் பயன்பாடுகளின் அட்டவணையை உருவாக்க முடியும். பரிவர்த்தனையைச் செயல்படுத்த தேவையான பணத்தின் அளவு பயன்கள் பிரதிபலிக்கின்றன. பணம் எங்கிருந்து வருகிறது என்று ஆதாரங்கள் கூறுகின்றன.

படி 3: நிதி திட்டங்கள்

- இந்த கட்டத்தில், நாங்கள் நிதி அறிக்கைகளை திட்டமிடுகிறோம், அதாவது, வருமான அறிக்கை, இருப்புநிலை, பணப்புழக்க அறிக்கை, பொதுவாக 5 ஆண்டுகளுக்கு

படி 4: இருப்புநிலை சரிசெய்தல்

- இங்கே, புதிய கடன் மற்றும் பங்குக்கான இருப்புநிலைகளை சரிசெய்கிறோம்.

படி 5: வெளியேறு

- நிதி கணிப்புகள் மற்றும் மாற்றங்கள் செய்யப்பட்டவுடன், தனியார் பங்கு நிறுவனம் அதன் முதலீட்டிலிருந்து வெளியேறுவது பற்றிய அனுமானங்களைச் செய்யலாம்.

- ஒரு பொதுவான அனுமானம் என்னவென்றால், நிறுவனம் ஐந்து ஆண்டுகளுக்குப் பிறகு நிறுவனம் வாங்கப்பட்ட அதே மறைமுகமான ஈபிஐடிடிஏ பன்மடங்கில் விற்கப்படும் (தேவையில்லை)

படி 6: ஆரம்ப முதலீட்டில் உள் வருவாய் விகிதம் (ஐஆர்ஆர்) கணக்கிடுகிறது

- நிறுவனத்தின் விற்பனை மதிப்பை நாம் கணக்கிடுவதற்கு ஒரு காரணம் இருக்கிறது. இது தனியார் ஈக்விட்டி நிறுவனத்தின் ஈக்விட்டி பங்குகளின் மதிப்பைக் கணக்கிடவும் அனுமதிக்கிறது, அதன் உள் வருவாய் விகிதத்தை (ஐஆர்ஆர்) பகுப்பாய்வு செய்ய பயன்படுத்தலாம்.

- தீர்மானிக்க ஐஆர்ஆர் பயன்படுத்தப்படுகிறது; உங்கள் ஆரம்ப முதலீட்டை நீங்கள் எவ்வளவு திரும்பப் பெறப் போகிறீர்கள்.

அந்நிய கொள்முதல் (LBO) எடுத்துக்காட்டு

எனவே இப்போது, எல்.பி.ஓ பகுப்பாய்வில் என்ன படிகள் உள்ளன என்பதை நாங்கள் புரிந்துகொண்டோம். ஆனால், கோட்பாட்டைப் படித்தால் எங்களுக்கு முழுப் படமும் கிடைக்காது. எனவே ஒரு எல்.பி.ஓ பற்றிய தெளிவான நுண்ணறிவுகளைப் பெற சில எண்களைக் கொண்டு செல்ல முயற்சிப்போம்.

இப்போது உங்களை ஒரு பாத்திரத்தில் சேர்ப்போம். ஆம், நீங்கள் ஒரு வெற்றிகரமான தொழிலதிபர் என்று நீங்கள் நினைக்க வேண்டும்.

- நீங்கள் ஒரு நிறுவனத்தை வாங்குவதற்கான விளிம்பில் இருக்கிறீர்கள் என்று வைத்துக்கொள்வோம். எனவே உங்கள் முதல் படி நிதி மற்றும் ஆதாரங்களின் பயன்பாடுகள் தொடர்பாக சில அனுமானங்களைச் செய்யும். நிறுவனத்திற்கு நீங்கள் எவ்வளவு பணம் செலுத்துவீர்கள் என்பதை தீர்மானிக்க வேண்டியது அவசியம்.

- நீங்கள் இதை ஈபிஐடிடிஏ பல உதவியுடன் செய்யலாம். தற்போதைய ஈபிஐடிடிஏவை விட 8 மடங்கு செலுத்துகிறீர்கள் என்று வைத்துக் கொள்ளுங்கள்.

- நிறுவனத்தின் தற்போதைய விற்பனை (வருவாய்) $ 500, மற்றும் ஈபிஐடிடிஏ விளிம்பு 20%, பின்னர் ஈபிஐடிடிஏ $ 100 க்கு வருகிறது.

- இதன் பொருள் நீங்கள் 8 * $ 100 = $ 800 செலுத்த வேண்டியிருக்கும்

கொள்முதல் விலையில் எவ்வளவு பங்கு ஈக்விட்டி மற்றும் எவ்வளவு கடனில் செலுத்தப்படும் என்பதை நீங்கள் தீர்மானிக்க வேண்டும். நாங்கள் 50% ஈக்விட்டி மற்றும் 50% கடனைப் பயன்படுத்துகிறோம் என்று வைத்துக் கொள்வோம். எனவே நீங்கள் $ 400 ஈக்விட்டி மற்றும் $ 400 கடனைப் பயன்படுத்துவீர்கள் என்று அர்த்தம்.

- இப்போது, அந்த நிறுவனத்தை 5 ஆண்டுகளுக்குப் பிறகு அதே EBITDA 8 இல் பலவற்றில் விற்க திட்டமிட்டுள்ளீர்கள் என்று நினைக்கிறேன்.

- அடுத்த கட்டம், நிறுவனத்தின் எதிர்கால பணப்புழக்கங்கள் எவ்வாறு இருக்கும் என்பதைப் பார்க்க சில நிதி முன்கணிப்பு செய்ய வேண்டும்.

- பின்வரும் சூத்திரத்தைப் பயன்படுத்தி கடன் திருப்பிச் செலுத்துவதற்கு முன் பணப்புழக்கத்தை நீங்கள் கணக்கிடலாம்: (ஈபிஐடிடிஏ- பணி மூலதனத்தில் மாற்றங்கள் - கேபெக்ஸ் - வரிக்குப் பின் வட்டி).

- ஆரம்பத்தில், இபிஐடிடிஏ நிறுவனம் $ 100 ஆக இருப்பதைக் கண்டுபிடித்தோம். இப்போது நிறுவனத்தின் ஈபிஐடிடிஏ 5 ஆண்டுகளில் $ 100 முதல் $ 200 வரை வளர்கிறது என்று கருதுவோம்.

ஆண்டு தவணையாக நீங்கள் $ 40 செலுத்த முடியும் என்று சொல்லலாம். ஒவ்வொரு ஆண்டும் வட்டி செலுத்துதல் மற்றும் கடனை முடிப்பதற்கான அட்டவணை கீழே உள்ளது. நான்காம் ஆண்டின் இறுதியில், நிலுவையில் உள்ள மொத்த கடன் 3 313.80 ஆகும் என்பதை நினைவில் கொள்க

5 ஆண்டுகளுக்குப் பிறகு ஈபிஐடிடிஏ $ 200 என்றும், 8 எக்ஸ் ஈபிஐடிடிஏ பல மதிப்பீட்டைக் கொண்டு, நிறுவனத்தின் மொத்த மதிப்பீடாக 200 * 8 = $ 1600 கிடைக்கும்.

00 1600 இல், நிலுவையில் உள்ள கடனை 3 313.80 திருப்பிச் செலுத்த வேண்டும். இது உங்களை 1600-313.80 = 28 1,286 ஈக்விட்டியுடன் விட்டுச்செல்கிறது

- எனவே உங்கள் ஒட்டுமொத்த வருவாய் 5 ஆண்டுகளில் 1,286 / 400 = 3.2x வருமானம் அல்லது பணப்புழக்கங்களை இணைக்கும்; எங்களுக்கு 21% ஐஆர்ஆர் கிடைக்கிறது.

அந்நிய வாங்குதலில் நிதிகளின் ஆதாரங்கள்

பரிவர்த்தனைக்கு நிதியளிப்பதற்கான நிதி ஆதாரங்கள் பின்வருமாறு.

சுழலும் கடன் வசதி

சுழலும் கடன் வசதி என்பது மூத்த வங்கிக் கடனின் ஒரு வடிவம். இது நிறுவனங்களுக்கான கிரெடிட் கார்டு போல செயல்படுகிறது. ஒரு நிறுவனத்தின் செயல்பாட்டு மூலதன தேவைகளுக்கு நிதியளிக்க ஒரு சுழலும் கடன் வசதி பயன்படுத்தப்படுகிறது. தேவைப்படும் ஒரு நிறுவனம் பொதுவாக ரிவால்வரை கடன் தேவைப்படும்போது கடன் வரம்பு வரை “வரைவு” செய்யும், மேலும் அதிகப்படியான பணம் கிடைக்கும்போது ரிவால்வரை திருப்பிச் செலுத்தும்.

வங்கி கடன்

கீழ்ப்பட்ட கடனை விட குறைந்த வட்டி விகிதத்தின் பாதுகாப்பே வங்கி கடன். ஆனால் இது அதிக கடுமையான ஒப்பந்தங்களையும் வரம்புகளையும் கொண்டுள்ளது. வங்கி கடன் பொதுவாக 5 முதல் 8 ஆண்டு காலத்திற்கு முழு திருப்பிச் செலுத்துதல் தேவைப்படுகிறது.

வங்கி கடன் பொதுவாக இரண்டு வகைகளாகும்:

- கால கடன் A.

இங்கே கடன் தொகை 5 முதல் 7 ஆண்டுகள் வரை சமமாக திருப்பிச் செலுத்தப்படுகிறது.

- கால கடன் பி

இந்த கடனின் அடுக்கு வழக்கமாக 5 முதல் 8 ஆண்டுகளில் குறைந்தபட்ச திருப்பிச் செலுத்துதலை உள்ளடக்கியது, கடந்த ஆண்டில் ஒரு பெரிய கட்டணம்.

மெஸ்ஸானைன் கடன்

இது கலப்பின கடன் பிரச்சினையின் ஒரு வடிவம். அதற்குப் பின்னால் உள்ள காரணம் என்னவென்றால், அதில் பொதுவாக ஈக்விட்டி கருவிகள் (வழக்கமாக வாரண்டுகள்) இணைக்கப்பட்டுள்ளன. இது துணைக் கடனின் மதிப்பை அதிகரிக்கிறது மற்றும் பத்திரதாரர்களுடன் கையாளும் போது அதிக நெகிழ்வுத்தன்மையை அனுமதிக்கிறது.

துணை அல்லது அதிக மகசூல் குறிப்புகள்

அவை பொதுவாக குப்பை பிணைப்புகள் என்று குறிப்பிடப்படுகின்றன. இவை வழக்கமாக பொதுமக்களுக்கு விற்கப்படுகின்றன மற்றும் அதிக ஆபத்து விகிதங்களுக்கு வைத்திருப்பவர்களுக்கு ஈடுசெய்ய அதிக வட்டி விகிதங்களை கட்டளையிடுகின்றன. துணை கடன் பொது பத்திர சந்தையில் அல்லது தனியார் நிறுவன சந்தையில் உயர்த்தப்படலாம் மற்றும் பொதுவாக 8 முதல் 10 ஆண்டுகள் வரை முதிர்ச்சி இருக்கும். இது வெவ்வேறு முதிர்வு மற்றும் திருப்பிச் செலுத்தும் விதிமுறைகளைக் கொண்டிருக்கலாம்.

விற்பனையாளர் குறிப்புகள்

விற்பனையாளர் குறிப்புகள் கொள்முதல் விலையின் ஒரு பகுதியை அந்நிய வாங்குதலில் வாங்குவதற்குப் பயன்படுத்தலாம். விற்பனையாளர் குறிப்புகளைப் பொறுத்தவரை, வாங்குபவர் விற்பனையாளருக்கு ஒரு உறுதிமொழிக் குறிப்பை வழங்குகிறார், அதில் அவர் ஒரு குறிப்பிட்ட காலத்திற்குள் திருப்பிச் செலுத்த ஒப்புக்கொள்கிறார். விற்பனையாளர் குறிப்புகள் கவர்ச்சிகரமான நிதி ஆதாரங்கள், ஏனெனில் இது பொதுவாக ஜூனியர் கடனின் மற்ற வடிவங்களை விட மலிவானது. மேலும், அதே நேரத்தில், ஒரு வங்கி அல்லது பிற முதலீட்டாளர்களைக் காட்டிலும் விற்பனையாளருடன் விதிமுறைகளைப் பேச்சுவார்த்தை நடத்துவது எளிது.

பொதுவான பங்கு

ஈக்விட்டி மூலதனம் ஒரு தனியார் ஈக்விட்டி ஃபண்ட் மூலம் பங்களிக்கப்படுகிறது. பல்வேறு மூலங்களிலிருந்து திரட்டப்படும் மூலதனத்தை இந்த நிதி திரட்டுகிறது. இந்த ஆதாரங்களில் ஓய்வூதியங்கள், ஆஸ்தி, காப்பீட்டு நிறுவனங்கள் மற்றும் எச்.என்.ஐ.

அந்நிய கொள்முதல் - வருவாயின் ஆதாரங்கள்

வட்டி கொண்டு சென்றது

கேரிட் வட்டி என்பது நிதியின் கையகப்படுத்துதல்களால் உருவாக்கப்படும் லாபத்தின் ஒரு பங்கு. அனைத்து பங்காளிகளும் தங்கள் பங்களிப்பு மூலதனத்திற்கு சமமான தொகையைப் பெற்றவுடன், மீதமுள்ள லாபம் பொது பங்குதாரருக்கும் வரையறுக்கப்பட்ட கூட்டாளர்களுக்கும் இடையில் பிரிக்கப்படுகிறது. பொதுவாக, அனைத்து கூட்டாளிகளின் மூலதனமும் திரும்பியவுடன் மீதமுள்ள எந்தவொரு லாபத்திலும் பொது பங்குதாரரின் வட்டி 20% ஆகும்.

மேலாண்மை கட்டணங்கள்

எல்.பி.ஓ நிறுவனங்கள் நிதியின் கையகப்படுத்துதல்களை அடையாளம் காணுதல், மதிப்பீடு செய்தல் மற்றும் செயல்படுத்துதல் ஆகியவற்றுடன் தொடர்புடைய நிர்வாகக் கட்டணத்தை வசூலிக்கின்றன. மேலாண்மை கட்டணம் பொதுவாக 0.75% முதல் 3% வரை உறுதியான மூலதனத்தில் இருக்கும், இருப்பினும் 2% பொதுவானது.

இணை முதலீடு

முதலீட்டின் விதிமுறைகள் கூட்டாண்மைக்கு சமமானதாக இருந்தால், அந்நிய கொள்முதல் நிறுவனத்தின் நிர்வாகிகள் மற்றும் பணியாளர்கள் கூட்டாண்மைடன் இணைந்து முதலீடு செய்யலாம்.

எல்.பி.ஓ வேட்பாளரின் முக்கிய பண்புகள் (இலக்கு நிறுவனம்)

- முதிர்ந்த தொழிலைச் சேர்ந்த ஒரு நிறுவனம்

- நிலுவையில் உள்ள கடனின் குறைந்த அல்லது குறைந்த அளவு இல்லாத ஒரு சுத்தமான இருப்புநிலை

- வலுவான நிர்வாக குழு மற்றும் சாத்தியமான செலவு குறைப்பு நடவடிக்கைகள்

- குறைந்த மூலதன தேவை மற்றும் நிலையான பணப்புழக்கங்கள்

- குறைந்த எதிர்கால கேபெக்ஸ் தேவைகள்

- சாத்தியமான வெளியேறும் விருப்பங்கள்

- வலுவான போட்டி நன்மைகள் மற்றும் சந்தை நிலை

- சில செயல்படாத அல்லது மையமற்ற சொத்துக்களை விற்பனை செய்வதற்கான சாத்தியம்

ஒரு LBO இல் திரும்புகிறது

அந்நிய வாங்குதலில், நிதி வாங்குபவர்கள் முதலீட்டு வாய்ப்புகளை மதிப்பீடு செய்வதன் மூலம் எதிர்பார்க்கப்படும் உள் வருவாய் விகிதங்களை (ஐஆர்ஆர்) பகுப்பாய்வு செய்வார்கள், இது முதலீடு செய்யப்பட்ட ஈக்விட்டி மீதான வருவாயை அளவிடுகிறது.

பணப்புழக்கங்களின் நிகர தற்போதைய மதிப்பு பூஜ்ஜியத்திற்கு சமமான தள்ளுபடி வீதத்தை ஐஆர்ஆர் குறிக்கிறது.

வரலாற்று ரீதியாக, நிதி ஆதரவாளர்களின் தடை விகிதம், இது குறைந்தபட்ச தேவையான வீதமாகும், இது 30% க்கும் அதிகமாக உள்ளது, ஆனால் பாதகமான பொருளாதார நிலைமைகளின் கீழ் குறிப்பிட்ட ஒப்பந்தங்களுக்கு 15-20% வரை குறைவாக இருக்கலாம்.

ஸ்பான்சர்கள் "பணத்தின் மீது பணம்" என்று அழைக்கப்படும் ஒரு மெட்ரிக்கைப் பயன்படுத்தி அந்நிய வாங்குதல் முதலீட்டின் வெற்றியை அளவிடுகின்றனர்.

வழக்கமான எல்.பி.ஓ முதலீடுகள் 2x - 5x ரொக்கமாக பணத்திற்கு இடையில் திரும்பும். முதலீடு 2x பணத்தை ரொக்கமாக திருப்பி அளித்தால், ஸ்பான்சர் “அதன் பணத்தை இரட்டிப்பாக்கியது” என்று கூறப்படுகிறது.

அந்நியச் செலாவணியின் வருவாய் பின்வரும் மூன்று காரணிகளால் இயக்கப்படுகிறது.

- டி-லீவர்ங் (கடனை செலுத்துதல்)

- செயல்பாட்டு முன்னேற்றம் (எ.கா., விளிம்பு விரிவாக்கம், வருவாய் வளர்ச்சி)

- பல விரிவாக்கம் (குறைந்த வாங்குதல் மற்றும் அதிக விற்பனை)

வெளியேறும் உத்திகள்

5 வருடங்கள் கழித்து நிறுவனத்தை விற்கும்போது வெளியேறும் உத்திகள் தனியார் பங்கு நிறுவனங்களால் பயன்படுத்தப்படுகின்றன.

வெளியேறும் உத்தி நிதி வாங்குபவர்களுக்கு அவர்களின் முதலீடுகளின் லாபத்தை உணர உதவுகிறது. ஒரு வெளியேறும் மூலோபாயம் ஒரு மூலோபாய வாங்குபவர் அல்லது மற்றொரு நிதி ஆதரவாளர் அல்லது ஒரு ஐபிஓவுக்கு நிறுவனத்தின் வெளிப்படையான விற்பனையை உள்ளடக்கியது.

ஒரு நிதி வாங்குபவர் பொதுவாக இந்த வெளியேறும் உத்திகளில் ஒன்றின் மூலம் 3 முதல் 7 ஆண்டுகளுக்குள் வருமானத்தை உணர எதிர்பார்க்கிறார்.

அந்நிய வாங்குதல் வெளியேறு மடங்குகள்

வெளியேறும் பல வெறுமனே முதலீட்டின் வருவாயைக் குறிக்கிறது.

நீங்கள் ஒரு நிறுவனத்தில் $ 100 முதலீடு செய்து $ 300 க்கு விற்கிறீர்கள் என்றால், இங்கே வெளியேறும் பல 3x ஆகும். EBITDA என்பது பொதுவாக பயன்படுத்தப்படும் வெளியேறும் பல.

கையகப்படுத்தல் பன்மடங்கை விட பல மடங்கு அதிக முதலீட்டில் இருந்து வெளியேறுவது ஐஆர்ஆரை அதிகரிக்க உதவும் (உள் வருவாய் விகிதம்). ஆனால் வெளியேறும் அனுமானங்கள் யதார்த்தமான அணுகுமுறைகளை பிரதிபலிப்பது முக்கியம்.

மேலே உள்ள எடுத்துக்காட்டுகளில் நாம் பார்த்தபடி, ஈ.வி முதல் ஈபிஐடிடிஏ பெருக்கங்களும் பெரும்பாலும் பயன்படுத்தப்படுகின்றன. பல ஆண்டுகளில் ஈபிஐடிடிஏ பலவற்றின் போக்கைக் காட்டும் விளக்கப்படம் பின்வருமாறு. 2014 ஆம் ஆண்டில் ஒப்பந்த மடங்குகள் 2007 ஆம் ஆண்டின் 9.7x-9.8x அளவை எட்டியுள்ளன

கருத்தில் கொள்ள வேண்டிய சிக்கல்கள்

அந்த நிறுவனத்தின் ஒரு பங்கில் முதலீடு செய்ய விரும்பும் முதலீட்டாளராக உங்களை நினைத்துப் பாருங்கள்.

உங்கள் நாள் 1 முதல் நேரடியாக வர்த்தகத்தைத் தொடங்குவீர்களா?

இல்லை, சரி! நீங்கள் தொழில் மற்றும் நிறுவனத்தை ஆராய்ந்து பின்னர் ஒரு குறிப்பிட்ட முடிவுக்கு வருவீர்கள்.

எல்.பி.ஓ பகுப்பாய்விலும் இதே நிலைதான். பரிவர்த்தனைக்குள் நுழைவதற்கு முன்பு நீங்கள் கருத்தில் கொள்ள விரும்பும் பல்வேறு சிக்கல்கள்

தொழில் பண்புகள்

- தொழில் வகை

- போட்டி நிலப்பரப்பு

- சுழற்சி

- முக்கிய தொழில் ஓட்டுநர்கள்

- அரசியல் சூழல், சட்டங்கள் மற்றும் ஒழுங்குமுறைகளை மாற்றுவது போன்ற வெளிப்புற காரணிகள்;

நிறுவனம் சார்ந்த பண்புகள்

- சந்தை பங்கு

- வளர்ச்சி வாய்ப்பு

- இயக்க திறன்

- இயக்க விளிம்புகளின் நிலைத்தன்மை

- விளிம்பு மேம்பாட்டு திறன்

- குறைந்தபட்ச மூலதன தேவைகள்

- வணிகத்தை நடத்த பணம் தேவை

- மிகவும் சமநிலையான சூழ்நிலையில் திறமையாக செயல்பட நிர்வாகத்தின் திறன்;

பயன்பாடுகள்

- LBO பகுப்பாய்வு வருங்கால நிறுவனம் அல்லது வணிகத்தின் கொள்முதல் விலையை தீர்மானிக்க உதவுகிறது.

- இது பரிவர்த்தனையின் அந்நியச் செலாவணி மற்றும் பங்கு பண்புகள் குறித்த பார்வையை வளர்க்க உதவுகிறது.

- ஒரு நிறுவனத்திற்கான குறைந்தபட்ச மதிப்பீட்டைக் கணக்கிடுங்கள், ஏனெனில் மூலோபாய வாங்குபவர்கள் இல்லாத நிலையில், ஒரு எல்.பி.ஓ நிறுவனம் ஒரு விலையில் விருப்பமுள்ள வாங்குபவராக இருக்க வேண்டும், இது நிறுவனத்தின் தடை விகிதத்தை பூர்த்தி செய்யும் என்று எதிர்பார்க்கப்படும் பங்கு வருமானத்தை வழங்கும்.

பயனுள்ள இடுகை

- எல்பிஓ என்றால் என்ன?

- எல்பிஓ நிதி

- எல்பிஓ மாடலிங் பாடநெறி

- இடர் பகுப்பாய்வு பொருள்

சுருக்கமாக எல்.பி.ஓ.

பின்வரும் விளக்கப்படம் அந்நியச் செலாவணியின் சில முக்கியமான கருத்தாய்வுகளை சுருக்கமாகக் கூறுகிறது. எல்.பி.ஓவின் விரைவான சுருக்கத்தை அதன் மூலம் பெறலாம். இந்த கட்டுரையின் மூலம் எல்.பி.ஓக்கள் என்ன என்பதை நீங்கள் கற்றுக்கொண்டீர்கள் என்று நம்புகிறேன்.

| அளவுருக்கள் | சரகம் |

| திரும்பும் | பொதுவாக 20% -30% க்கு இடையில் |

| நேர அடிவானத்திலிருந்து வெளியேறு | 3-5 ஆண்டுகள் |

| மூலதன அமைப்பு | கடன் (உயர்) மற்றும் ஈக்விட்டி ஆகியவற்றின் கலவை |

| கடன் செலுத்துதல் | வழக்கமாக 6-8 ஆண்டுகளில் செலுத்தப்படும் வங்கி கடன். 10-12 ஆண்டுகளில் செலுத்தப்பட்ட அதிக மகசூல் கடன். |

| பலவற்றிலிருந்து வெளியேறு | EBITDA, PE விகிதம், EV / EBITDA |

| சாத்தியமான வெளியேற்றங்கள் | விற்பனை, ஐபிஓ, மறு மூலதனமாக்கல் |