ஒரு பங்குக்கு பணப்புழக்கம் (ஃபார்முலா, எடுத்துக்காட்டு) | கணக்கிடுவது எப்படி?

பங்குக்கு பணப்புழக்கம் (சி.எஃப்.பி.எஸ்) என்றால் என்ன?

ஒரு பங்குக்கு பணப்புழக்கம் நிறுவனத்தின் ஒவ்வொரு பொதுவான பங்கு பரிசுகளுக்கும் எதிராக ஒதுக்கப்பட்ட நிறுவனத்தின் பணப்புழக்க பகுதியை நிறுவனத்தின் காட்டுகிறது, மேலும் இது ஒரு கணக்கியல் காலத்தில் நிறுவனம் சம்பாதித்த பணப்புழக்கத்தை மொத்த நிலுவையில் உள்ள பொதுவான பங்குகளால் வகுப்பதன் மூலம் கணக்கிடப்படுகிறது.

ஒரு பங்குக்கு பணப்புழக்கத்தை எவ்வாறு கணக்கிடுவது?

ஒரு பங்குக்கான பணப்புழக்கம் ஒரு அறிக்கையிடல் காலத்தில் (ஆண்டு, அரை ஆண்டு, அல்லது காலாண்டு) விருப்பமான ஈவுத்தொகைகளை சரிசெய்த பிறகு சாதாரண வணிக நடவடிக்கைகளின் கீழ் உருவாக்கப்படும் பணப்புழக்கங்களை மொத்த பங்குகளின் எண்ணிக்கை அல்லது எடையுள்ள சராசரியால் பிரிக்கும் விகிதமாக கணக்கிடலாம். பங்குகளின் எண்ணிக்கை. எடையுள்ள சராசரி எண் பொதுவாகப் பயன்படுத்தப்படுகிறது, ஏனெனில் பொதுவான நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கை கொடுக்கப்பட்ட காலகட்டத்தில் ஏற்ற இறக்கமாக இருக்கும்.

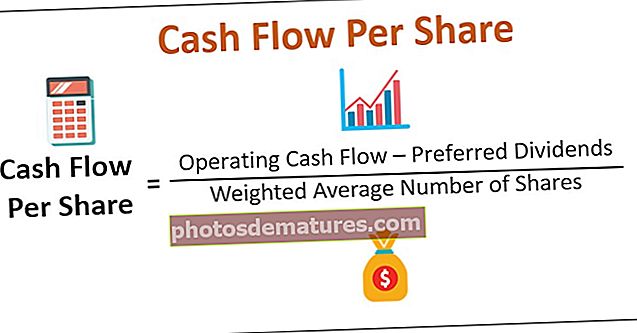

ஒரு பங்குக்கு பணப்புழக்கம் = (இயக்க பணப்புழக்கம் - விருப்பமான ஈவுத்தொகை) / எடையுள்ள சராசரி பங்குகளின் எண்ணிக்கை

நிகர வருமானம் அல்லது ஈபிஐடியைப் பயன்படுத்தி (வட்டி மற்றும் வரிகளுக்கு முந்தைய வருவாய்) ஈபிஐடிக்கு தேய்மானம் மற்றும் கடன்தொகை ஆகியவற்றின் செலவை மீண்டும் சேர்ப்பதன் மூலம் கணக்கிட முடியும், அவை பணமல்லாத பரிவர்த்தனைகள் மற்றும் எந்தவொரு வெளிச்செல்லும் நடவடிக்கைகளிலிருந்தும் உண்மையான பணப்புழக்கங்களில் ஈடுபடாது.

ஒரு பங்குக்கு பணப்புழக்கம் = (ஈபிஐடி * (1 - வரி விகிதம்) + தேய்மானம்) / பொதுவான பங்குகள் நிலுவையில் உள்ளனஎடுத்துக்காட்டுகள்

எடுத்துக்காட்டு # 1

திரு. அறநெறி பகுப்பாய்வு பற்றி கணக்கிட வேண்டும் ஒரு பங்குக்கு பணப்புழக்கம் (சி.எஃப்.பி.எஸ்) ஹைப்போடெட்டிகல் பிரைவேட் லிமிடெட் நிறுவனத்தின் நிதிநிலை அறிக்கைகளிலிருந்து எடுக்கப்பட்ட பின்வரும் தரவைப் பயன்படுத்தி லிமிடெட்: -

எடையுள்ள சராசரி பங்குகளின் கணக்கீடு

2018 க்கு ஒரு முழு ஆண்டுக்கு 8 லட்சம் பங்குகளும், அரை வருடத்திற்கு 2 லட்சம் பங்குகளும்

= 8 + 2 * 6/12 = 9 லட்சம்

2019 ஆம் ஆண்டில் முழு ஆண்டிற்கான 10 லட்சம் பங்குகள்

= 10 * 12/12 = 10 லட்சம்

எனவே, 2019 க்கான சி.எஃப்.பி.எஸ் கணக்கீடு-

இதேபோல், 2018 க்கான சி.எஃப்.பி.எஸ் கணக்கீட்டை நாங்கள் செய்துள்ளோம்

எடுத்துக்காட்டு # 2

நெறிமுறை பகுப்பாய்வு மீண்டும் திரு. தெரியாததைக் கணக்கிடுகிறது ஒரு பங்குக்கு பணப்புழக்கம் (சி.எஃப்.பி.எஸ்) மற்றொரு நிறுவனத்தின் XYZ பிரைவேட் லிமிடெட் லிமிடெட். ஆனால் இந்த நேரத்தில், பணப்புழக்க அறிக்கைகளிலிருந்து தரவு கிடைக்கவில்லை, ஆனால் கீழே கொடுக்கப்பட்டுள்ளபடி வருமான அறிக்கையிலிருந்து கிடைக்கிறது: -

தீர்வு:

கீழே உள்ள சூத்திரத்தைப் பயன்படுத்தி 2019 க்கான CFPS ஐக் கணக்கிடுங்கள்

- ஒரு பங்குக்கான பணப்புழக்கம் ஃபார்முலா = (ஈபிஐடி * (1 - வரி விகிதம்) + தேய்மானம்) / பொதுவான பங்குகள் நிலுவையில் உள்ளன

- =(120*(1-36%)+40)/10

- =11.68

இதேபோல், 2018 க்கான சி.எஃப்.பி.எஸ் கணக்கீட்டை நாங்கள் செய்துள்ளோம்

- = (100*(1-30%)+20)/9

- =10

ஒரு பங்குக்கு பணப்புழக்கம் ஏன் இபிஎஸ்ஸை விட சிறந்தது?

பங்குக்கு ஈபிஎஸ் அல்லது வருவாய் என்பது அதன் பங்கு (பொதுவான) பங்குதாரர்களுக்கு ஒதுக்கப்பட்ட இலாபங்களின் எண்ணிக்கையை அளவிட முதலீட்டாளர்கள் மற்றும் ஆய்வாளர்கள் பயன்படுத்தும் மிகவும் பிரபலமான இலாபத்தன்மை மெட்ரிக் ஆகும். நிறுவனத்தின் நிகர வருமானம் அல்லது ஈ.ஏ.இ.எஸ் (ஈக்விட்டி பங்குதாரர்களுக்கு கிடைக்கும் வருவாய்) எடையுள்ள சராசரி பங்குகளின் எண்ணிக்கையால் வகுப்பதன் மூலம் இது கணக்கிடப்படுகிறது.

நிறுவனம் வருவாயை (விற்பனை) உருவாக்கிய பிறகு ஈபிஐடி அல்லது நிகர வருமானம் கணக்கிடப்படுகிறது. பல முறை விற்பனை கிரெடிட்டில் செய்யப்படுகிறது, அதாவது, பூஜ்ஜிய பண வரவு, ஆனால் இது நிறுவனத்தின் வருவாயை அதிகரிக்கிறது. மேலும், தேய்மானம் மற்றும் கடன்தொகை (பணமல்லாத செலவுகள்) ஆகியவற்றைக் கழித்தபின் ஈபிஐடி கணக்கிடப்படுகிறது, மேலும் தொடர்ச்சியான மற்றும் ஒழுங்கற்ற செலவுகளைக் கழித்த பின்னர் மேலும் நிகர வருமானம் கணக்கிடப்படும்.

இந்த காரணிகள் அனைத்தும் நிகர வருமானத்தின் மதிப்பை செயற்கையாக குறைக்க முடியும். மேலும், தாராளவாத கணக்கியல் நடைமுறைகள் மூலம் இபிஎஸ்ஸை எளிதாக கையாள முடியும்.

இந்த எடுத்துக்காட்டு பணப்புழக்கங்களைப் பற்றிய பிரபலமான மேற்கோளை நியாயப்படுத்த முயற்சிக்கும்: “பணமே ராஜா.”

கிங்ஸ்மேன் பிரைவேட் லிமிடெட் லிமிடெட் குறைந்த உற்பத்தி செலவுகள் மற்றும் எதிர்பார்க்கப்படும் அதிக கோரிக்கைகளுடன் ஒரு புதுமையான தயாரிப்பு உள்ளது. அதிக உற்சாகத்துடன், அவர்கள் ஒரு உற்பத்தி வரியை அமைப்பதில், கிடங்குகளைக் கட்டுவதில், மற்றும் தங்கள் தயாரிப்புகளை சந்தைப்படுத்துவதில் அதிக முதலீடு செய்கிறார்கள். நிறுவனம் அதன் அனைத்து செலவுகளையும் பூர்த்தி செய்ய ஒரு பங்குக்கு 10 என்ற விகிதத்தில் 100,000 பங்கு பங்குகளை வெளியிட்டது.

தேவை எதிர்பார்த்த அளவுக்கு அதிகமாக இருந்தது, ஆனால் புதிய வீரர்கள் தங்கள் விற்பனையின் பெரும்பகுதியை கடன் மூலம் உருவாக்கினர். தேய்மானத்தின் குறைந்த செலவு காரணமாக, லாபம் (நிகர வருமானம்) எண்ணிக்கை ஆரம்பத்தில் மிகப்பெரியதாகத் தோன்றுகிறது. ஆனால் பின்னர், நிறுவனம் கையில் பணம் கிடைக்கவில்லை. நிறுவனம் இப்போது அதன் உற்பத்தித் திறனைக் குறைக்க வேண்டும், அதன் செலவுகளைக் குறைக்க வேண்டும், அல்லது சில கடனுக்கு விண்ணப்பிக்க வேண்டும், இது மேலும் செலவுகளைக் கொண்டுள்ளது.

முதல் காலாண்டில் நிறுவனத்தின் வருமான அறிக்கை பின்வருமாறு: -

இபிஎஸ் = நிகர லாபம் / நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கை = 490/100 = 4.9

நிகர லாப மதிப்புகள் மிகப் பெரியவை, மற்றும் இபிஎஸ் விகிதம் மிகவும் நல்லது, ஆனால் பணத்திற்கான நெருக்கடி நிறுவனத்திற்கு வந்து சேர்கிறது.

நிறுவனத்தின் நிர்வாகம் பணப்புழக்க அறிக்கைகளை சரிபார்த்து, சி.எஃப்.பி.எஸ்ஸின் மிகவும் நம்பகமான இலாப விகிதத்தைக் கணக்கிட்டிருக்க வேண்டும்.

இயக்க பணப்புழக்கம் = இயக்க பண வரவு - இயக்க பண வெளியேற்றம்

= 500 – (280+210) = 10

எனவே சி.எஃப்.பி.எஸ் கணக்கீடு பின்வருமாறு,

ஒரு பங்கு சூத்திரத்திற்கு பணப்புழக்கம் = இயக்க பணப்புழக்கம் / நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கை

= 10 / 100

= 0.

கிங்ஸ்மேன், அதன் பணப்புழக்கங்களை முன்பே கண்காணித்திருந்தால், அதன் மோசமான பண வசூல் செயல்திறனை அறிந்திருப்பார், மேலும் நெருக்கடியின் நிலைமையைத் தவிர்த்திருப்பார். உயர் இபிஎஸ், பங்குதாரர்கள் தாங்கள் வைத்திருக்கும் ஒவ்வொரு பங்குக்கும் ஈவுத்தொகை வடிவில் பெறக்கூடும் என்று எதிர்பார்க்கப்படுகிறது. காலாண்டில் கிங்ஸ்மேன் மேற்கொண்ட உண்மையான பணப்புழக்கத்தை சி.எஃப்.பி.எஸ் காட்டுகிறது.

முடிவுரை

- இபிஎஸ் ஒரு முக்கியமான இலாபத்தன்மை கொண்ட மெட்ரிக் ஆகும், ஆனால் சி.எஃப்.பி.எஸ் ஒருபோதும் கவனிக்கப்படக்கூடாது.

- வருவாயைக் கையாளலாம், ஆனால் பணப்புழக்கங்கள் உண்மையான படத்தை வழங்குகின்றன. எனவே நிதி மற்றும் கணக்கியலில், "பணமே ராஜா" என்று கூறப்படுகிறது.

- ஒவ்வொரு நிறுவனமும், ஒரு குறிப்பிட்ட அளவிற்கு, அவற்றின் லாப மதிப்புகளை அதிகரிக்க அல்லது குறைக்க சில எண்களைக் கையாளுகின்றன. எ.கா., அடுத்த மூன்று ஆண்டுகளில் வழங்கப்பட வேண்டிய சேவைகள், நடப்பு ஆண்டிலேயே வருவாயாக மூன்று ஆண்டுகளின் மொத்த தொகையை நிறுவனம் பதிவு செய்து ஒட்டுமொத்த மதிப்பை உயர்த்தியது. ஒரு நிறுவனம் மூன்று ஆண்டுகளில் வருவாயை விநியோகித்திருக்க வேண்டும் அல்லது பெறப்பட்டபோது பதிவு செய்திருக்க வேண்டும்

- நிறுவனங்கள் தங்கள் புத்தகங்களில் பில்லியன்கணக்கான மதிப்புள்ள சொத்துக்களைக் காட்டுகின்றன, ஆனால் அவை எப்போதும் இல்லை மற்றும் குறைவான வரிகளைச் செலுத்துவதற்காக தங்கள் இலாப புள்ளிவிவரங்களைக் குறைக்க கடும் தேய்மானத்தை வசூலிக்கின்றன. என்ரான், வேர்ல்ட் காம், அடெல்பியா போன்ற நிறுவனங்கள் கிளாசிக் எடுத்துக்காட்டுகள். அவற்றின் இருப்புநிலை மிகவும் சுவாரஸ்யமாக இருக்கிறது மற்றும் அதிக தேய்மான செலவுகள் காரணமாக குறைந்த இலாப புள்ளிவிவரங்களை நியாயப்படுத்துகிறது. இத்தகைய தீவிர கையாளுதல் மோசடி வகைக்குள் நுழைகிறது.

- முதலீட்டாளர்கள் பணப்புழக்க அறிக்கைகளையும் படித்து, இபிஎஸ் அல்லது பி / இ விகிதத்தைத் தவிர வேறு சிஎஃப்.பி.எஸ் போன்ற நிதி விகிதங்களைக் கணக்கிட வேண்டும்.