நிதி கணக்கியலின் நோக்கங்கள் (வரையறை) | முதல் 11 பட்டியல்

நிதி கணக்கியலின் குறிக்கோள்கள் யாவை?

நிதிக் கணக்கியலின் முதன்மை நோக்கம், வணிகத்தின் இலாபங்கள் மற்றும் இழப்புகளை வெளிப்படுத்துவதும், வணிகத்துடன் இணைக்கப்பட்டுள்ள பல்வேறு மற்றும் பங்குதாரர்களின் உள் மற்றும் வெளிப்புறங்களின் நலனைப் பாதுகாப்பதை நோக்கமாகக் கொண்ட வணிகத்தின் உண்மையான மற்றும் நியாயமான பார்வையை வழங்குவதாகும்.

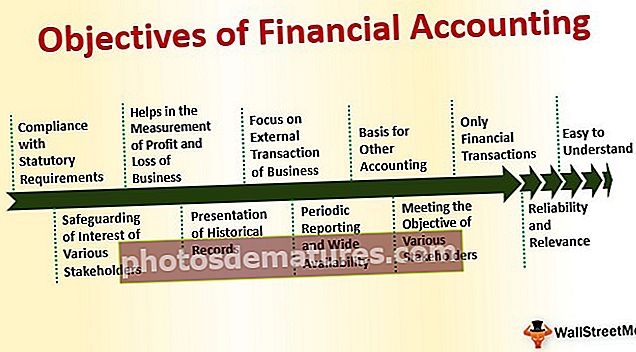

நிதி கணக்கியலின் நோக்கங்கள்

# 1 - சட்டரீதியான தேவைகளுக்கு இணங்குதல்

வரிவிதிப்பு, நிறுவனங்கள் சட்டம் மற்றும் வணிகம் மேற்கொள்ளும் நாட்டிற்கு தொடர்புடைய பிற சட்டரீதியான தேவைகள் தொடர்பான உள்ளூர் சட்டங்களுடன் இணங்குவதை உறுதி செய்வதே நோக்கங்களில் ஒன்றாகும். வணிக விவகாரங்கள் அத்தகைய சட்டங்களை கடைபிடிப்பதை உறுதிசெய்கிறது மற்றும் வணிகம் நடத்தப்படும் போது தொடர்புடைய விதிகள் இணங்குகின்றன.

# 2 - பல்வேறு பங்குதாரர்களின் ஆர்வத்தைப் பாதுகாத்தல்

இது பங்குதாரர்கள், வருங்கால முதலீட்டாளர்கள், நிதியாளர்கள், வாடிக்கையாளர்கள், கடன் வழங்குநர்கள் போன்ற பல்வேறு பங்குதாரர்களுக்கு வணிக நடவடிக்கைகள் தொடர்பான பொருத்தமான மற்றும் பொருத்தமான தகவல்களை வழங்குகிறது. அவை தற்போதுள்ள வணிக உறவுகளைக் கொண்டவர்களுக்கு மட்டுமல்ல, வணிகத்தைப் பற்றிய அர்த்தமுள்ள தகவல்களை வழங்குவதன் மூலம் வணிகத்துடன் எதிர்கால ஒத்துழைப்பைக் கொண்டிருக்க ஆர்வமுள்ளவர்களுக்கும் பொருத்தமானவை. முதலீட்டாளர்களின் ஆர்வத்தைப் பாதுகாக்க வணிகத்தின் கணக்கியல் கொள்கைகளின் மீதான கட்டுப்பாட்டை மேலும் நிதி கணக்கியல் தரநிலைகள் உறுதி செய்கின்றன.

# 3 - வணிகத்தின் லாபம் மற்றும் இழப்பை அளவிடுவதற்கு உதவுகிறது

இது ஒரு குறிப்பிட்ட காலத்திற்கு வணிகத்தின் இலாபத்தை அளவிடுகிறது மற்றும் ஒட்டுமொத்த வணிகத்தின் நிகர லாபம் அல்லது இழப்பை வெளிப்படுத்துகிறது. இது வணிகத்தின் சொத்துக்கள் மற்றும் பொறுப்புகளையும் வெளிப்படுத்துகிறது.

# 4 - வரலாற்று பதிவுகளின் விளக்கக்காட்சி

இது வரலாற்று பதிவுகளை வழங்குவதில் கவனம் செலுத்துகிறது, மற்ற கணக்கியல் போலல்லாமல் எதிர்காலத்தை முன்னறிவிப்பதில் அல்ல. நிதிக் கணக்குகளைத் தயாரிப்பதில் முதன்மையான காரணம், சம்பந்தப்பட்ட காலகட்டத்தில் வணிகத்தால் ஈட்டப்பட்ட இலாபம் அல்லது இழப்பைக் கண்டறிதல் ஆகும்.

# 5 - வணிகத்தின் வெளிப்புற பரிவர்த்தனையில் கவனம் செலுத்துங்கள்

இது வாடிக்கையாளர்கள், சப்ளையர்கள் போன்றவர்களாக இருக்கக்கூடிய வெளிப்புறக் கட்சிகளுடன் வணிகத்தில் நுழையும் ஒரு பரிவர்த்தனையில் கவனம் செலுத்துகிறது, மேலும் இந்த பரிவர்த்தனைகளின் அடிப்படையில், கணக்குகள் வணிகத்தை அளவிடத் தயாராக உள்ளன, செலவுகளாக ஏற்படும் செலவுகள் மற்றும் அதன் விளைவாக கிடைக்கும் லாபம் அல்லது இழப்பு.

# 6 - அவ்வப்போது அறிக்கையிடல் மற்றும் பரந்த கிடைக்கும் தன்மை

நிதிக் கணக்கியல் ஒரு முன் குறிப்பிட்ட கால அறிக்கை அறிக்கையுடன் மேற்கொள்ளப்படுகிறது, இது பொதுவாக காலாண்டு, அரை ஆண்டு மற்றும் ஆண்டுதோறும் ஆகும். இது எளிதான ஒப்பீட்டை செயல்படுத்துகிறது மற்றும் பல்வேறு பங்குதாரர்களுக்கு தகவல்களை பொருத்தமானதாகவும் தகவலறிந்ததாகவும் வைத்திருக்கிறது. மேலும் நிதிக் கணக்குகள் பொதுவில் கிடைக்கின்றன, மேலும் வணிகம் மற்றும் அதன் செயல்திறன் பற்றி அறிய விரும்பும் அனைவருக்கும் அணுகக்கூடியவை.

# 7 - பிற கணக்கியலுக்கான அடிப்படை

மற்ற வகையான கணக்கியல், அதாவது செலவு கணக்கியல் அல்லது மேலாண்மை கணக்கியல், நிதி கணக்கிலிருந்து அதன் அடிப்படை தரவை வழங்குகிறது. எனவே, இது வணிகத்தால் மேற்கொள்ளப்பட்ட பல்வேறு வகையான கணக்கியலுக்கான ஆதாரமாக செயல்படுகிறது. இது வணிக பரிவர்த்தனைகளை பரவலாகக் கையாளுகிறது, இது தயாரிப்புகள் மற்றும் சேவைகளுடனான செலவுகளை அடையாளம் காண செலவு கணக்கியல் மேலும் உடைக்க ஒரு தளமாக செயல்படுகிறது.

# 8 - பல்வேறு பங்குதாரர்களின் குறிக்கோளை சந்தித்தல்

- மற்றொரு அத்தியாவசிய நோக்கம் வணிகத்துடன் தொடர்புடைய பல்வேறு பங்குதாரர்களின் தேவைகளைப் பூர்த்தி செய்வதாகும். வெவ்வேறு பங்குதாரர்களுக்கு வெவ்வேறு நோக்கங்கள் உள்ளன, அதாவது வணிகத்திற்கான கடன் வழங்குநர்கள் வணிகத்திற்கு வட்டி மற்றும் அசல் செலுத்தும் திறனை மதிப்பிடுவதை நோக்கமாகக் கொண்டுள்ளனர், இது வணிகத்திற்கோ அல்லது வருங்கால கடன் வழங்குபவர்களுக்கோ கடன் வழங்கப்படுகிறது, எனவே அவர்கள் வணிகத்தின் கடனில் அதிக அக்கறை கொண்டு கவனம் செலுத்துகிறார்கள் அந்த அம்சம்.

- இதேபோல், வாடிக்கையாளர்கள் வணிகத்தின் வளர்ச்சி மற்றும் ஸ்திரத்தன்மையை அறிந்து கொள்வதில் ஆர்வம் காட்டுகிறார்கள், மேலும் சிறந்த வணிக விதிமுறைகளையும், பொருட்கள் மற்றும் சேவைகளின் நிலையான விநியோகத்தையும் வழங்குவதற்கான வணிகத்தின் திறனைத் தீர்மானிக்க பணப்புழக்க அறிக்கைகள் மற்றும் நிதி அறிக்கைகளில் அதிக கவனம் செலுத்துகின்றனர்.

# 9 - நிதி பரிவர்த்தனைகள் மட்டுமே

நிதிக் கணக்கியல் பணவியல் அடிப்படையில் குறிப்பிடப்படக்கூடிய பரிவர்த்தனைகளை மட்டுமே பதிவு செய்கிறது அல்லது நிதி அல்லாத பரிவர்த்தனைகள் போன்ற நிதி அம்சங்களை உள்ளடக்கியவை அதன் எல்லைக்கு வெளியே உள்ளன, மேலும் இது நிதி பரிவர்த்தனைகளின் நோக்கத்திற்கு மட்டுமே உதவுகிறது

# 10 - நம்பகத்தன்மை மற்றும் பொருத்தம்

நம்பகமான அத்தகைய நிதிநிலை அறிக்கைகளைத் தயாரிப்பதே ஒரு முக்கியமான குறிக்கோள், அதன் அடிப்படையில் முடிவுகள் எடுக்கப்படலாம். இந்த நோக்கத்திற்காக, அத்தகைய கணக்கியல் வணிகத்தால் மேற்கொள்ளப்பட்ட பரிவர்த்தனைகள் மற்றும் நிகழ்வுகளின் உண்மையுள்ள பிரதிநிதித்துவத்தைக் குறிக்க வேண்டும், அவற்றின் உண்மையான பொருள் மற்றும் பொருளாதார யதார்த்த முன்னோக்கில் குறிப்பிடப்பட வேண்டும்.

# 11 - புரிந்துகொள்வது எளிது

- மேலே விவாதிக்கப்பட்ட அனைத்து நோக்கங்களுக்கிடையில், நிதிக் கணக்குகள் நோக்கம் கொண்ட பயனர்களால் எளிதில் புரிந்துகொள்ளக்கூடிய வகையில் தயாரிக்கப்படுகின்றன என்பது முதன்மை நோக்கமாகும்.

- எவ்வாறாயினும், இந்த நோக்கத்தை மனதில் பூர்த்தி செய்யும் போது, எந்தவொரு பொருள் தகவலும் தவிர்க்கப்படவில்லை என்பதை உறுதிப்படுத்துவது அவசியம், ஏனென்றால் இது பல்வேறு பயனர்களுக்கு புரிந்துகொள்வது சிக்கலானது மற்றும் சிக்கலானது. சுருக்கமாக, முடிந்தவரை தெரிந்துகொள்ள நிதிக் கணக்குகளை எளிதான முறையில் தயாரிக்க முயற்சிகள் மேற்கொள்ளப்பட வேண்டும்.

முடிவுரை

நிதிக் கணக்கியல் பல நோக்கங்களுக்கு உதவுகிறது மற்றும் பல்வேறு பயனர்களுக்கு பொருத்தமான மற்றும் அர்த்தமுள்ள நுண்ணறிவுகளை வழங்குவதற்காக ஒரு வணிகத்திற்கு உட்பட்ட நிதி பரிவர்த்தனை மற்றும் நிகழ்வுகளின் பதிவு, சரியான வகைப்பாடு மற்றும் சுருக்கத்தை உள்ளடக்கியது.

இது நான்கு-படி புறநிலை சுழற்சியை உள்ளடக்கியது, இது கீழே சித்தரிக்கப்பட்டுள்ளது மற்றும் ஒரு முக்கியமான கணக்கியல் கிளையாகும்.

- படி 1: பதிவு செய்ய வேண்டிய நிதி பரிவர்த்தனையை அடையாளம் காணுதல். நிதி அல்லாத பரிவர்த்தனைகள் பதிவு செய்யப்படவில்லை.

- படி 2: ஒரு பரிவர்த்தனை பதிவுசெய்யப்பட்டவுடன், அது ஒத்த பண்புகள் / இயல்பு கொண்ட குழுக்களாக இணைக்கப்பட வேண்டும், இதில் பரிவர்த்தனையை விளக்குவதும் சரியான பத்திரிகை நுழைவு செய்வதும் அடங்கும்.

- படி 3: பரிவர்த்தனைகள் பதிவுசெய்யப்பட்டு ஒன்றாக இணைக்கப்பட்டவுடன், அவை சுருக்கமாகக் கூறப்பட வேண்டும், இது பல்வேறு நோக்கம் கொண்ட பயனர்களுக்கு வணிகத்தின் முடிவுகளைப் புரிந்துகொண்டு விளக்குவதற்கு உதவுகிறது.

- படி 4: இறுதியாக அத்தகைய நிதிநிலை அறிக்கைகளைப் பயன்படுத்துபவர்களுக்கு வணிகத்தால் (லாபம் மற்றும் இழப்பு கணக்கு) செய்யப்பட்ட லாபம் அல்லது இழப்பு மற்றும் அத்தகைய இலாபங்களை (இருப்புநிலை) செய்ய ஒரு குறிப்பிட்ட தேதியில் உள்ள வளங்கள்.