மூலதன விகிதம் (பொருள், ஃபார்முலா) | கணக்கீடு எடுத்துக்காட்டுகள்

மூலதனமயமாக்கல் விகிதம் என்றால் என்ன?

மூலதனமயமாக்கல் விகிதங்கள் நிறுவனத்தில் முதலீடு செய்யப்பட்டால் நிறுவனத்தின் மூலதன அமைப்பு எவ்வாறு பாதிக்கப்படும் என்பதை தீர்மானிக்க ஒரு ஆய்வாளருக்கு உதவும் விகிதங்களின் தொகுப்பாகும் - இந்த தொகுப்பில் பங்குக்கான கடன், சந்தை தொப்பிக்கு நீண்ட கால கடன் மற்றும் சந்தை தொப்பிக்கான மொத்த கடன் ஆகியவை அடங்கும் பயனுள்ள விகிதங்களாக.

2009-1010 ஆம் ஆண்டில் பெப்சி கடன் ஈக்விட்டிக்கு 0.50x ஆக இருந்தது. இருப்பினும், இது வேகமாக உயரத் தொடங்கியது மற்றும் தற்போது 2.792x ஆக உள்ளது. பெப்சிக்கு இது என்ன அர்த்தம்? ஈக்விட்டி விகிதத்திற்கான அதன் கடன் எவ்வாறு வியத்தகு அளவில் அதிகரித்தது? இது பெப்சிக்கு நல்லதா அல்லது கெட்டதா?

இந்த விகிதத்துடன், ஒரு நிறுவனம் அதன் மூலதன கட்டமைப்பில் “கடனை” எவ்வளவு செலுத்தியுள்ளது என்பதைப் புரிந்துகொள்ள முயற்சிக்கிறோம். இது எளிமை; மொத்த மூலதனத்தில் கடனின் விகிதத்தை நாங்கள் பார்ப்போம். இதைப் புரிந்து கொள்ள, நாம் முதலில் மூலதன கட்டமைப்பைப் புரிந்து கொள்ள வேண்டும்.

மூலதன அமைப்பு ஒரு நிறுவனத்தின் மூலதனத்தின் பங்கு மற்றும் கடனின் விகிதத்தை சித்தரிக்கிறது. எந்தவொரு நிறுவனமும் அதன் பங்குக்கும் கடனுக்கும் இடையில் 2: 1 விகிதத்தை பராமரிப்பதே கட்டைவிரல் விதி. ஆனால் நிஜ வாழ்க்கையில், அது எப்போதும் நடக்காது. எனவே, முதலீட்டாளர்களாகிய நாம் அதைப் பார்த்து, ஒரு நிறுவனத்தின் மூலதனத்தில் எவ்வளவு பங்கு மற்றும் கடன் உள்ளன என்பதைக் கண்டறிய வேண்டும்.

ஆனால் ஒரு விகிதம் மட்டுமே எங்களுக்கு ஒரு துல்லியமான படத்தை கொடுக்க முடியாது. எனவே மூன்று விகிதங்களைப் பார்ப்போம், இதன் மூலம் மூலதனத்தில் உள்ள கடனைப் புரிந்துகொள்வோம். இது நிதி அந்நிய விகிதம் என்றும் அழைக்கப்படுகிறது. நாம் பார்க்கும் மூன்று விகிதங்கள் - கடன்-ஈக்விட்டி விகிதம், மூலதன விகிதத்திற்கான நீண்ட கால கடன், மற்றும் மூலதன விகிதத்திற்கான மொத்த கடன்.

இந்த மூன்று விகிதங்களின் சூத்திரங்களைப் பார்ப்போம்.

மூலதனமயமாக்கல் விகித சூத்திரம்

# 1 - பங்கு விகிதத்திற்கான கடன்

முதலில், கடன்-ஈக்விட்டி விகிதத்தைப் பார்ப்போம்.

கடன்-பங்கு விகிதம் = மொத்த கடன் / பங்குதாரர்களின் பங்கு

இங்கே நாம் மொத்த கடனை கணக்கில் எடுத்துக்கொள்வோம், அதை பங்குதாரர்களின் பங்குடன் ஒப்பிடுவோம். இது அடிப்படை மூலதன கட்டமைப்பு விகிதமாகும், இது நிறுவனத்தின் மூலதனத்தில் எவ்வளவு கடன் மற்றும் பங்கு செலுத்தப்படுகிறது என்பது பற்றிய ஒரு கருத்தை நமக்கு வழங்குகிறது. இங்கே மொத்தக் கடன் குறுகிய கால மற்றும் நீண்ட கால கடன் இரண்டையும் உள்ளடக்கியது, மேலும் பங்குதாரர்களின் பங்கு பங்கு மூலதனம், இருப்பு, கட்டுப்படுத்தாத வட்டி மற்றும் பங்குதாரர்களுக்குக் கூறப்படும் பங்கு ஆகியவற்றிலிருந்து அனைத்தையும் உள்ளடக்கியது.

கடன் இல்லாத நிறுவனத்தின் விஷயத்தில், கடன்-பங்கு விகிதம் இல்லை, பின்னர் இந்த விகிதத்தின் யோசனை பொருத்தமற்றது.

# 2 - மூலதனமயமாக்கலுக்கான நீண்ட கால கடன்

அடுத்த விகிதத்தில் ஒரு பார்வை பார்ப்போம்.

மூலதன விகிதம் = நீண்ட கால கடன் / மூலதனமாக்கல்

இது மூலதனமயமாக்கலின் முதல் மிக முக்கியமான விகிதமாகும். எல்லா கோணங்களிலிருந்தும் கடனின் விகிதத்தைப் புரிந்து கொள்ள இந்த மூன்றையும் பார்க்கிறோம். இந்த விகிதம் மூலதனமயமாக்கலுடன் ஒப்பிடும்போது நீண்ட கால கடனின் விகிதத்தைப் பற்றி சொல்கிறது.

மூலதனமயமாக்கல் என்பது நீண்ட கால கடனின் தொகை மற்றும் பங்குதாரர்களின் பங்கு. எடுத்துக்காட்டு பிரிவில், அதை எவ்வாறு கணக்கிடுவது என்பதைப் புரிந்துகொள்வோம்.

# 3 - மூலதனமயமாக்கலுக்கான மொத்த கடன்

மூன்றாவது மிக முக்கியமான விகிதத்தைப் பார்ப்போம்.

மூலதன விகிதம் = மொத்த கடன் / மூலதனம்

முந்தைய விகிதத்திற்கும், ஒரே ஒரு குறுகிய கால கடனுக்கும் உள்ள ஒரே வித்தியாசம். இந்த விகிதத்தில், மொத்த கடனைப் பார்ப்போம் மற்றும் மூலதனமயமாக்கலுடன் ஒப்பிடும்போது மொத்த கடனின் விகிதத்தைக் கண்டுபிடிப்போம்.

மொத்த கடன் என்பது நீண்ட கால கடன் மற்றும் குறுகிய கால கடன் ஆகிய இரண்டையும் குறிக்கிறது. மூலதனமயமாக்கல் என்பது வழக்கம் போல் கடன் மற்றும் பங்கு. ஆனால் இந்த விஷயத்தில், மூலதனமயமாக்கலில் குறுகிய கால கடனும் அடங்கும் (அதாவது மூலதனம் = நீண்ட கால கடன் + குறுகிய கால கடன் + பங்குதாரர்களின் பங்கு).

எடுத்துக்காட்டு பிரிவில், இந்த விகிதத்தை எவ்வாறு கணக்கிடுவது என்று பார்ப்போம்.

விளக்கம்

மேற்கூறிய மூன்று விகிதங்களை நாம் கணக்கில் எடுத்துக் கொண்டால், ஒரு நிறுவனம் நீண்ட காலத்திற்கு எவ்வாறு செயல்படுகிறது என்பதை நாம் புரிந்து கொள்ள முடியும்.

ஆனால் ஒரு நிறுவனம் செயல்படும் தொழிற்துறையைப் பொறுத்து அதன் செயல்திறனை தீர்மானிக்கும் போது நாம் பாகுபாட்டைப் பயன்படுத்த வேண்டும். மிகவும் மூலதன தீவிரமான மற்றும் கணிக்கக்கூடிய பணப்புழக்கத்தைக் கொண்ட ஒரு நிறுவனம் பொதுவாக அதிக கடன் விகிதத்தைக் கொண்டுள்ளது. எடுத்துக்காட்டாக, தொலைத்தொடர்பு, பயன்பாடுகள் மற்றும் குழாய்வழிகளில் உள்ள நிறுவனங்கள் மிகவும் மூலதன தீவிரமானவை மற்றும் நியாயமான முறையில் அதிக பணப்புழக்கங்களைக் கொண்டுள்ளன. எனவே, இந்த வகையான நிறுவனங்களுக்கான மூலதன விகிதங்கள் சாதாரண சூழ்நிலைகளில் அதிகமாக உள்ளன.

மற்ற சந்தர்ப்பங்களில், ஐ.டி மற்றும் சில்லறை நிறுவனங்கள் மூலதன தீவிரத்தில் குறைவாக உள்ளன, இதனால், குறைந்த விகிதங்கள் உள்ளன.

முதலீட்டாளர்கள் தாங்கள் முதலீடு செய்ய விரும்பும் நிறுவனங்களின் பணப்புழக்கங்களைப் பற்றியும் சிந்திக்க வேண்டும். இந்த குறிப்பிட்ட நிறுவனங்களுக்கு கடனைத் திருப்பிச் செலுத்த போதுமான நிகர பணப்புழக்கம் உள்ளதா என்பதை அவர்கள் பார்க்க வேண்டும். நிறுவனங்கள் போதுமான அளவு பணப்புழக்கங்களைக் கொண்டிருந்தால், அவற்றின் மூலதனமயமாக்கல் விகிதம் பொதுவாக அதிகமாகவும் நேர்மாறாகவும் இருக்கும். இதைப் புரிந்து கொள்ள, முதலீட்டாளர்கள் ஒரு அந்நிய விகிதம் - வட்டி-கவரேஜ் விகிதத்தைப் பார்க்க வேண்டும்.

விகிதத்தைப் பாருங்கள் -

வட்டி-பாதுகாப்பு விகிதம் = ஈபிஐடி / வட்டி செலவு

ஈபிஐடி என்றால் வட்டி மற்றும் வரிகளுக்கு முன் வருவாய். ஒரு நிறுவனத்தின் வருமான அறிக்கையைப் பார்த்தால், உடனே EBIT ஐப் பார்க்க முடியும். நிறுவனம் தனது வட்டியைச் செலுத்த போதுமான வருவாய் உள்ளதா இல்லையா என்பதைப் பார்க்க இந்த நடவடிக்கை பயன்படுத்தப்படுகிறது. கடன் விகிதங்களைப் பார்ப்பதோடு, முதலீட்டாளர்கள் வட்டி பாதுகாப்பு விகிதத்தைப் பார்த்து, அதன் வட்டியைச் செலுத்த போதுமான வருமானம் நிறுவனத்திற்கு இருக்கிறதா என்பதைக் கண்டறிய வேண்டும்.

கடன் விகிதங்கள் மற்றும் வட்டி பாதுகாப்பு விகிதத்தைப் பார்ப்பதோடு, முதலீட்டாளர்கள் ஒரு முறை அல்லது இரண்டு முறை மட்டுமல்லாமல், அவ்வப்போது பார்க்க வேண்டும். மூலதனமயமாக்கலின் அடிப்படையில் நிறுவனம் எங்குள்ளது என்பதற்கான தெளிவான படத்தைப் பெற, முதலீட்டாளர்கள் குறிப்பிட்ட கால இடைவெளியில் புள்ளிவிவரங்களைப் பார்க்க வேண்டும். இறுதியாக, அவர்கள் ஒரு நல்ல புரிதலைப் பெற மூலதன விகிதங்கள் மற்றும் வட்டி பாதுகாப்பு விகிதத்தை சக நிறுவனங்களுடன் ஒப்பிட வேண்டும்.

மேலும், ஈபிஐடி வெர்சஸ் ஈபிஐடிடிஏவைப் பாருங்கள்.

மூலதன விகித உதாரணம்

இந்த விகிதத்தை விரிவாகப் புரிந்துகொள்ள இப்போது இரண்டு எடுத்துக்காட்டுகளைப் பார்ப்போம்.

எடுத்துக்காட்டு # 1

எம் கார்ப்பரேஷன் ஆண்டு முடிவில் சில தகவல்களை வழங்கியுள்ளது, மேலும் கீழேயுள்ள தகவல்களிலிருந்து, ஒரு முதலீட்டாளரின் பார்வையில் எம் கார்ப்பரேஷனின் மூலதன விகிதத்தை நாம் புரிந்து கொள்ள வேண்டும் -

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குதாரர்களுக்கு பங்கு | 100,000 |

| மொத்த கடன் | 100,000 |

| குறுகிய கால கடன்: நீண்ட கால கடன் | 3:2 |

இந்த தகவல் எங்களுக்கு வழங்கப்பட்டுள்ளது. எம் கார்ப்பரேஷனின் இந்த விகிதத்தைப் புரிந்துகொள்ள உதவும் மூன்று விகிதங்களை இப்போது கண்டுபிடிப்போம்.

முதல் விகிதத்துடன் ஆரம்பிக்கலாம்.

கடன்-பங்கு விகிதம் = மொத்த கடன் / பங்குதாரர்களின் பங்கு

இங்கே, மொத்த கடன் வழங்கப்படுகிறது, மேலும் பங்குதாரர்களின் பங்குகளையும் நாங்கள் அறிவோம்.

எனவே மதிப்பை விகிதத்தில் வைத்தால், கடன்-ஈக்விட்டி விகிதத்தை நாம் பெறுவோம் -

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குதாரர்களின் ஈக்விட்டி (ஏ) | 100,000 |

| மொத்த கடன் (பி) | 100,000 |

| கடன்-பங்கு விகிதம் (பி / ஏ) | 1 |

கடன்-ஈக்விட்டி விகிதத்திலிருந்து, இது ஒப்பீட்டளவில் ஒரு நல்ல நிறுவனம் என்று முடிவு செய்யலாம், அதன் செயல்பாடுகள் மற்றும் விரிவாக்கத்திற்கு நிதியளிக்க அதன் பங்கு மற்றும் கடன் இரண்டையும் சமமாகப் பயன்படுத்துகிறது.

அடுத்த விகிதத்தைப் பார்ப்போம்.

மூலதன விகிதம் = நீண்ட கால கடன் / மூலதனமாக்கல்

மொத்த கடனை நாங்கள் அறிவோம், மேலும் குறுகிய கால மற்றும் நீண்ட கால கடனுக்கும் இடையிலான விகிதம் வழங்கப்படுகிறது.

முதலில் நீண்ட கால கடன் மற்றும் குறுகிய கால கடனைக் கணக்கிடுவோம்.

| விவரங்கள் | அமெரிக்க டாலரில் |

| மொத்த கடன் | 100,000 |

| குறுகிய கால கடன்: நீண்ட கால கடன் | 3:2 |

| நீண்ட கால கடன் | 40,000 |

| குறுகிய கால கடன் | 60,000 |

இப்போது, நீண்ட கால கடனின் மதிப்பை விகிதத்தில் வைத்து, நமக்கு கிடைக்கிறது -

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குதாரர்களின் பங்கு (1) | 100,000 |

| நீண்ட கால கடன் (2) | 40,000 |

| மூலதனமாக்கல் (3 = 1 + 2) | 140,000 |

| மூலதன விகிதம் 1 (2/3) | 0.285 |

மேற்கண்ட விகிதத்திலிருந்து, எம் கார்ப்பரேஷனின் விகிதம் குறைவாக உள்ளது என்று நாம் முடிவு செய்யலாம். இந்த நிறுவனம் தகவல் தொழில்நுட்பத் துறையைச் சேர்ந்தது என்றால், அது மிகச் சிறப்பாக செயல்படுகிறது. ஆனால் இது தொலைத்தொடர்பு, பயன்பாடுகள் போன்ற மூலதன தீவிர தொழில்களில் இருந்து வந்தால், எம் கார்ப்பரேஷன் அவற்றின் விகிதத்தை மேம்படுத்த வேண்டும்.

மூன்றாவது விகிதத்தைப் பார்ப்போம்.

மூலதன விகிதம் = மொத்த கடன் / மூலதனம்

மொத்த கடனை மூலதனமயமாக்கலில் நாம் சேர்க்க வேண்டியிருப்பதால் இங்கே மூலதனத்தின் மதிப்பு வேறுபட்டதாக இருக்கும்.

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குதாரர்களின் பங்கு (டி) | 100,000 |

| மொத்த கடன் (இ) | 100,000 |

| மூலதனமாக்கல் (டி + இ) | 200,000 |

மதிப்பை விகிதத்தில் வைப்போம்.

| விவரங்கள் | அமெரிக்க டாலரில் |

| மொத்த கடன் (ஜி) | 100,000 |

| மூலதனமாக்கல் (எஃப்) | 200,000 |

| மூலதன விகிதம் 2 (ஜி / எஃப்) | 0.50 |

மேற்கண்ட விகிதத்திலிருந்து, நாம் அதையே முடிக்க முடியும். இந்த நிறுவனம் தகவல் தொழில்நுட்பத் துறையைச் சேர்ந்தது என்றால், அது மிகச் சிறப்பாக செயல்படுகிறது. ஆனால் இது தொலைத்தொடர்பு, பயன்பாடுகள் போன்ற மூலதன தீவிர தொழில்களில் இருந்து வந்தால், எம் கார்ப்பரேஷன் அவற்றின் மூலதன விகிதத்தை மேம்படுத்த வேண்டும்.

எடுத்துக்காட்டு # 2

சி நிறுவனம் கீழே உள்ள தகவல்களை வழங்கியுள்ளது -

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குதாரர்களுக்கு பங்கு | 300,000 |

| மொத்த கடன் | 200,000 |

| EBIT | 75,000 |

| வட்டி செலவு | 20,000 |

மூலதனமயமாக்கல் விகிதம் மற்றும் வட்டி பாதுகாப்பு விகிதம் ஆகியவற்றை நாம் கணக்கிட வேண்டும்.

இந்த எடுத்துக்காட்டு முக்கியமானது, ஏனெனில் நிறுவனத்தின் நீண்ட கால இலக்குகளில் வட்டி கவரேஜின் பங்கை முதலீட்டாளராக நாம் புரிந்து கொள்ள வேண்டும். ஒரு நிறுவனம் தனது கடனின் வட்டியை அடைக்க போதுமான பணத்தை வைத்திருக்க முடியும் என்றால், அது முன்னேற ஒரு நல்ல நிலைப்பாட்டில் இருக்கும்; இல்லையெனில், நிறுவனத்தால் அவர்களின் தற்போதைய நிலையில் கணிசமான முன்னேற்றங்களைச் செய்ய முடியாது.

விகிதங்களைக் கணக்கிடுவோம்.

எங்களுக்கு மொத்த கடன் மற்றும் பங்குதாரர்களின் பங்கு வழங்கப்பட்டுள்ளது

மூலதனத்தை கணக்கிடுவோம்.

| விவரங்கள் | அமெரிக்க டாலரில் |

| பங்குதாரர்களின் பங்கு (1) | 300,000 |

| மொத்த கடன் (2) | 200,000 |

| மூலதனமாக்கல் (1 + 2) | 500,000 |

மொத்த கடன் மற்றும் மூலதனத்தின் மதிப்பை விகிதத்தில் வைத்து, நாம் பெறுகிறோம் -

| விவரங்கள் | அமெரிக்க டாலரில் |

| மொத்த கடன் (3) | 200,000 |

| மூலதனமாக்கல் (4) | 500,000 |

| மூலதன விகிதம் 2 (3/4) | 0.40 |

சி நிறுவனம் நீண்ட காலத்திற்கு வெற்றிபெற விரும்பினால் அதன் மூலதனத்தை மேம்படுத்த வேண்டும்; இருப்பினும், இது எந்த வகையான தொழிலில் உள்ளது என்பதைப் பொறுத்தது.

இப்போது வட்டி பாதுகாப்பு விகிதத்தை கணக்கிடுவோம்.

வட்டி-பாதுகாப்பு விகிதம் = ஈபிஐடி / வட்டி செலவு

ஈபிஐடி மற்றும் வட்டி செலவினத்தின் மதிப்பைக் கொண்டு, எங்களுக்கு கிடைக்கிறது -

| விவரங்கள் | அமெரிக்க டாலரில் |

| ஈபிஐடி (5) | 75,000 |

| வட்டி செலவு (4) | 20,000 |

| வட்டி-பாதுகாப்பு விகிதம் (5/4) | 3.75 |

இந்த வழக்கில், வட்டி-கவரேஜ் விகிதம் மிகவும் நல்லது. அதாவது, மூலதனமயமாக்கல் விகிதம் மிகக் குறைவாக இருந்தாலும், வருமானத்தைப் பொறுத்தவரை நிறுவனம் நல்ல நிலைப்பாட்டைக் கொண்டுள்ளது. முழுப் படத்தையும் புரிந்து கொள்ள, நிறுவனத்தின் அனைத்து விகிதங்களையும் நாம் கவனிக்க வேண்டும், பின்னர் நிறுவனத்தில் முதலீடு செய்வது நல்ல யோசனையா இல்லையா என்பதை தீர்மானிக்க வேண்டும்.

நெஸ்லே உதாரணம்

ஸ்னாப்ஷாட் கீழே 31 டிசம்பர் 2014 & 2015 நிலவரப்படி நெஸ்லேவின் ஒருங்கிணைந்த இருப்புநிலை

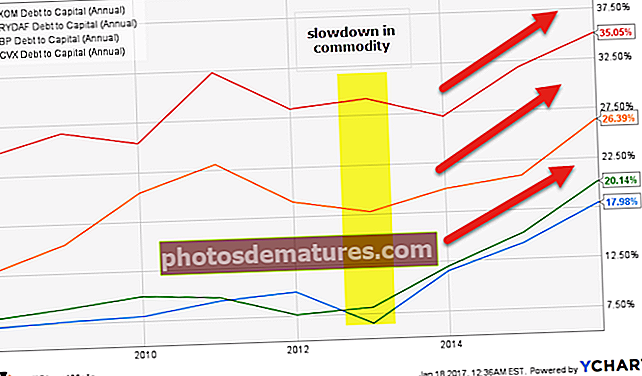

மூல: நெஸ்லே மேலே உள்ள அட்டவணையில் இருந்து - ஈக்விட்டி விகிதத்திற்கான கடன் = மொத்த கடன் / மொத்த ஈக்விட்டி மொத்த கடன் மற்றும் பங்கு விகிதம் 2014 இல் 29.5% ஆக இருந்தது, 2015 இல் 33.2% ஆக உயர்ந்துள்ளது. மூலதனமயமாக்கல் விகிதம் 2014 இல் 13.3% ஆக இருந்து 2015 இல் 13.6% ஆக ஓரளவு அதிகரித்துள்ளது. மூலதனமயமாக்கல் விகிதம் 2014 இல் 22.8% ஆக இருந்து 2015 இல் 24.9% ஆக ஓரளவு அதிகரித்துள்ளது. எக்ஸான், ராயல் டச்சு, பிபி மற்றும் செவ்ரான் ஆகியவற்றின் (மொத்த மூலதனத்திற்கு கடன்) வரைபடம் கீழே உள்ளது. மூல: ycharts பெரும்பாலான எண்ணெய் மற்றும் எரிவாயு நிறுவனங்களுக்கு இந்த விகிதம் அதிகரித்துள்ளது என்பதை நாங்கள் கவனிக்கிறோம். இது முதன்மையாக பொருட்களின் (எண்ணெய்) விலைகளில் மந்தநிலை மற்றும் அதன் விளைவாக பணப்புழக்கங்கள் குறைந்து, அவற்றின் இருப்புநிலைக் கஷ்டத்தை ஏற்படுத்துகிறது. மூல: ycharts இங்கே கவனிக்க வேண்டிய முக்கிய புள்ளிகள் பின்வருமாறு - எக்ஸானை அதன் சகாக்களுடன் ஒப்பிடுகையில், எக்ஸான் மூலதனமயமாக்கல் விகிதம் சிறந்தது என்பதை நாங்கள் கவனிக்கிறோம். இந்த கீழ் சுழற்சியில் எக்ஸான் நெகிழ்ச்சியுடன் உள்ளது மற்றும் அதன் உயர்தர இருப்புக்கள் மற்றும் நிர்வாக செயலாக்கத்தின் காரணமாக தொடர்ந்து வலுவான பணப்புழக்கங்களை உருவாக்குகிறது. மூலதன விகிதத்திற்கான கடன் கடுமையாக அதிகரித்துள்ளது என்று நீங்கள் ஏன் நினைக்கிறீர்கள்? மூல: ycharts மறுபரிசீலனை செய்ய, மூலதன விகிதத்திற்கான கடனின் சூத்திரம் என்ன = மொத்த கடன் / (மொத்த கடன் + ஈக்விட்டி) கீழேயுள்ள படம் 2014 மற்றும் 2014 இன் மேரியட் சர்வதேச கடனின் விவரங்களை எங்களுக்கு வழங்குகிறது. கடன் ஓரளவு அதிகரித்துள்ளது என்பதை நாங்கள் கவனிக்கிறோம். மூலதனமயமாக்கல் விகிதத்தின் அதிகரிப்புக்கு கடனின் இந்த ஓரளவு அதிகரிப்புக்கு நாம் நிச்சயமாக குறை சொல்ல முடியாது. ஆதாரம்: மேரியட் இன்டர்நேஷனல் எஸ்.இ.சி ஃபைலிங்ஸ் பங்குதாரர் பங்கு குறைந்துவிட்டதா? ஆம், அது செய்தது! மேரியட் இன்டர்நேஷனலின் நிதி நடவடிக்கைகளிலிருந்து பணப்புழக்கத்தின் கீழே உள்ள ஸ்னாப்ஷாட்டைப் பாருங்கள். நிறுவனம் பங்குகளை திரும்ப வாங்குகிறது என்பதை நாங்கள் கவனிக்கிறோம். 2015 ஆம் ஆண்டில், மேரியட் இன்டர்நேஷனல் 1.917 பில்லியன் டாலர் மதிப்புள்ள கருவூல பங்குகளை திரும்ப வாங்கியது. அதேபோல், 2014 ஆம் ஆண்டில், இது billion 1.5 பில்லியன் மதிப்புள்ள கருவூல பங்குகளை திரும்ப வாங்கியது. ஆதாரம்: மேரியட் இன்டர்நேஷனல் எஸ்.இ.சி ஃபைலிங்ஸ் இதன் மூலம், பங்குதாரரின் ஈக்விட்டி கடுமையாகக் குறைக்கப்படுகிறது, இது கீழே உள்ள இருப்புநிலைக் குறிப்பில் காணப்படுகிறது. ஆதாரம்: மேரியட் இன்டர்நேஷனல் எஸ்.இ.சி ஃபைலிங்ஸ் பங்குதாரரின் ஈக்விட்டி இருந்தது என்பதை நாங்கள் கவனிக்கிறோம் - 2015 இல் 9 3.59 பில்லியன் மற்றும் 2014 இல் -2.2 பில்லியன். இது எதிர்மறை எண் என்பதால், மொத்த மூலதனம் (மொத்த கடன் + ஈக்விட்டி) குறைகிறது, இதனால் மூலதன விகிதம் அதிகரிக்கும். (எளிய!)# 1 - பங்கு விகிதத்திற்கான கடன்

மில்லியன் கணக்கான சி.எச்.எஃப் 2015 2014 மொத்த கடன் (1) 21230 21206 மொத்த பங்கு (2) 63986 71884 ஈக்விட்டிக்கான மொத்த கடன் 33.2% 29.5% #2 – மூலதன விகிதம் = நீண்ட கால கடன் / மூலதனமாக்கல்

மில்லியன் கணக்கான சி.எச்.எஃப் 2015 2014 நீண்ட கால கடன் 11601 12396 மொத்த கடன் 21230 21206 மொத்த சமநிலை 63986 71884 மொத்த கடன் மற்றும் பங்கு (மூலதனம்) (2) 85216 93090 விகிதம் 13.6% 13.3% #3 – மூலதன விகிதம் = மொத்த கடன் / மூலதனமாக்கல்

மில்லியன் கணக்கான சி.எச்.எஃப் 2015 2014 மொத்த கடன் (1) 21230 21206 மொத்த சமநிலை 63986 71884 மொத்த கடன் மற்றும் பங்கு (மூலதனம்) (2) 85216 93090 விகிதம் 24.9% 22.8% எண்ணெய் மற்றும் எரிவாயு நிறுவனங்களின் மூலதன விகிதத்தை பகுப்பாய்வு செய்தல் (எக்ஸான், ராயல் டச்சு, பிபி & செவ்ரான்)

காலம் பிபி செவ்ரான் ராயல் டச்சு எக்ஸான் மொபில் 31-டிசம்பர் -15 35.1% 20.1% 26.4% 18.0% 31-டிசம்பர் -14 31.8% 15.2% 20.9% 14.2% 31-டிசம்பர் -13 27.1% 12.0% 19.8% 11.5% 31-டிசம்பர் -12 29.2% 8.1% 17.8% 6.5% 31-டிசம்பர் -11 28.4% 7.6% 19.0% 9.9% 31-டிசம்பர் -10 32.3% 9.6% 23.0% 9.3% 31-டிசம்பர் -09 25.4% 10.0% 20.4% 8.0% 31-டிசம்பர் -08 26.7% 9.0% 15.5% 7.7% 31-டிசம்பர் -07 24.5% 8.1% 12.7% 7.3% மேரியட் சர்வதேச மூலதனமயமாக்கல் விகிதம் ஏன் தீவிரமாக அதிகரித்தது - ஒரு வழக்கு ஆய்வு

நிறுவனம் ஒரு அளவு கடனை உயர்த்தியதா?

பங்குதாரர்கள் ஈக்விட்டி பதில்?