செலவு பத்திரிகை உள்ளீடுகள் | செலவுகளுக்கான பத்திரிகை உள்ளீடுகளை எவ்வாறு அனுப்புவது?

செலவுகளுக்கான பத்திரிகை நுழைவு

செலவுகள் என்பது சொத்துக்கள் அல்லது சேவைகளின் விலை. செலவின ஜர்னல் உள்ளீடுகள் நிறுவனத்தால் செய்யப்பட்ட செலவினங்களை பிரதிபலிக்கும் முக்கியமான கணக்கியல் உள்ளீடுகளாகும். பத்திரிகை உள்ளீடுகள் கணக்கியலின் அடிப்படை. அனைத்து பத்திரிகை உள்ளீடுகளும் நிதி அறிக்கைகளை உருவாக்குகின்றன மற்றும் நிதி பகுப்பாய்வு மற்றும் முடிவெடுப்பதில் உதவுகின்றன.

செலவு பத்திரிகை நுழைவு இதில் குறிப்பிடத்தக்க பகுதியை உருவாக்குகிறது:

- மூலதன செலவு (இருப்புநிலை பொருட்கள்)

- வருவாய் செலவு (லாபம் மற்றும் இழப்பு அறிக்கை பொருட்கள்)

- ஏற்பாடுகள் (இரண்டும், இருப்புநிலை மற்றும் லாபம் மற்றும் இழப்பு அறிக்கை உருப்படிகள்)

- ஒத்திவைக்கப்பட்ட வருவாய் செலவுகள் (இரண்டும், இருப்புநிலை மற்றும் லாபம் மற்றும் இழப்பு அறிக்கை உருப்படிகள்)

- சொத்துக்களின் கடன்தொகை (லாபம் மற்றும் இழப்பு அறிக்கை உருப்படிகள்)

- கடன்களின் கடன்தொகை (லாபம் மற்றும் இழப்பு அறிக்கை உருப்படிகள்)

செலவுகளின் பத்திரிகை உள்ளீடுகளுக்கு சில எடுத்துக்காட்டுகளை எடுத்துக்கொள்வோம்.

செலவு பத்திரிகை உள்ளீடுகளின் எடுத்துக்காட்டுகள்

செலவுகளுக்கான பத்திரிகை நுழைவுக்கான எடுத்துக்காட்டுகள் கீழே.

எடுத்துக்காட்டு # 1 - அடிப்படை செலவுகள்

2018 ஆம் ஆண்டிற்கான வரையறுக்கப்பட்ட XYZ புத்தகங்களில் பின்வரும் செலவினங்களுக்கான பத்திரிகை பதிவை அனுப்பவும்:

| Sr இல்லை | செலவு விளக்கம் | |

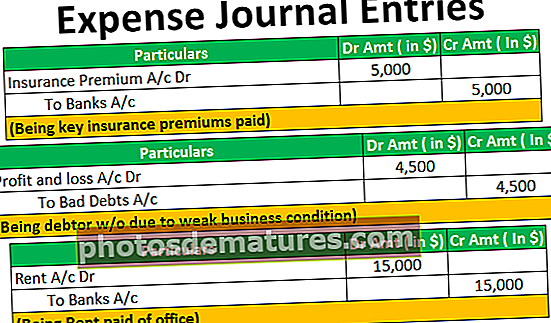

| 1 | கடனாளி ரான் எண்டர்பிரைசின் திவால் காரணமாக 000 46000 மோசமான கடன் தள்ளுபடி செய்யப்படுகிறது. | |

| 2 | பத்து ஊழியர்களுக்கு 000 3000 சம்பளம் இந்த ஆண்டின் இறுதியில் நிலுவையில் உள்ளது. | |

| 3 | பத்து ஆண்டுகளுக்கு $ 20,000 செலுத்தும் காப்பீட்டு பிரீமியம் 2012 இல் செலுத்தப்பட்டது; இந்த ஆண்டின் திரட்டப்பட்ட பகுதியை அங்கீகரிக்கவும். | |

| 4 | கட்டண கமிஷன் sales விற்பனைத் தலைவருக்கு, 000 1,000,000 விற்றுமுதல் 1%; | |

| 5 | கட்டண அலுவலக செலவுகள் $ 10,000; |

தீர்வு

ஏபிசி வரையறுக்கப்பட்ட புத்தகங்களில் ஜர்னல் உள்ளீடுகள்

எடுத்துக்காட்டு # 2 - இதர செலவுகள்

2018-19 ஆம் ஆண்டிற்கான ஏபிசி லிமிடெட் புத்தகங்களில் பின்வரும் செலவினங்களுக்கான பத்திரிகை உள்ளீடுகளை அனுப்பவும்:

| Sr இல்லை | செலவு விளக்கம் | |

| 1 | 50,000 டாலர் மதிப்புள்ள ஊழியர்களுக்கு வழங்கப்படும் சம்பளம். | |

| 2 | Plot 15,000 உரிமையாளருக்கு சதித்திட்டத்தின் வாடகை; | |

| 3 | முக்கிய பணியாளர்களின் கட்டண காப்பீட்டு பிரீமியங்கள் five ஐந்து ஊழியர்களுக்கு; 1000; | |

| 4 | செலுத்தப்பட்ட சலவை செலவு, 500 8500; | |

| 5 | St 400 மதிப்புள்ள ஸ்டேஷனரி வாங்கப்பட்டது. | |

| 6 | தளபாடங்கள் 000 14000 வாங்கின. | |

| 7 | பலவீனமான வணிக நிலைமைகள் காரணமாக 000 45000 இல் 500 4500 மதிப்புள்ள கடனாளியை எழுதுங்கள். | |

| 8 | , 000 100,000 மதிப்புள்ள கட்டிடம் @ 10 on இல் தேய்மானம் வசூலிக்கப்படுகிறது. | |

| 9 | பத்து ஆண்டுகளுக்கு $ 50,000 என்ற கட்டிட சங்கத்தின் முன் கட்டண பராமரிப்பு; | |

| 10 | 00 3200 அபராதம் இந்த ஆண்டின் இறுதியில் நிலுவையில் உள்ளது. எவ்வாறாயினும், கணக்காளர் அதை வழங்குவதையும் அங்கீகரிப்பதையும் கருத்தில் கொள்ள வேண்டும். |

தீர்வு

ஏபிசி வரையறுக்கப்பட்ட புத்தகங்களில் ஜர்னல் உள்ளீடுகள்

கருத்தில் கொள்ள வேண்டிய புள்ளிகள்

பத்திரிகை பதிவில் தேர்ச்சி பெறும்போது பின்வரும் முக்கியமான புள்ளிகள்.

- திரட்டல் அடிப்படையிலான பதிவு - ஒருவர் தயாரிக்கப்பட்ட காலத்திற்கு இலாப அறிக்கையில் செலவை பதிவு செய்ய வேண்டும் மற்றும் நிதி நிலை அறிக்கையைத் தயாரிப்பதற்கான அனைத்து செலவுகளையும் பதிவு செய்ய வேண்டும்.

- பொருந்தக்கூடிய விதிமுறைகளின்படி இருக்க வேண்டும் - பொருந்தக்கூடிய அனைத்து உள்ளூர் சட்டங்களும் கணக்கியல் தரமும் செலவுகளை அங்கீகரிப்பதற்காக பின்பற்றப்பட வேண்டும் மற்றும் போதுமான அளவு வெளிப்படுத்தப்பட வேண்டும்

- முறையானதாக இருக்க வேண்டும் - பதிவுசெய்யப்பட்ட அனைத்து செலவுகளும் வணிக நோக்கங்களுக்காக மட்டுமே போதுமானதாக இருக்க வேண்டும். இது தேசத்தின் சட்டத்தின்படி சட்டப்படி சாத்தியமாக இருக்க வேண்டும். சட்டவிரோத நோக்கத்திற்கான செலவு கணக்கு புத்தகங்களில் பதிவு செய்யப்படக்கூடாது.

- சரியான துணை ஆவண சான்றுகள் இருக்க வேண்டும் - புத்தகங்களில் பதிவு செய்யப்பட்டுள்ள அனைத்து செலவுகளும் பொருத்தமான ஆவணங்களுடன் சரியான ஆவண ஆதாரங்களைக் கொண்டிருக்க வேண்டும் மற்றும் அரசாங்கத்தால் ஏற்றுக்கொள்ளப்படும்.

முடிவுரை

எனவே, ஒரு செலவு பத்திரிகை நுழைவு மிக முக்கியமானது, ஏனெனில் இது நிறுவனத்தின் வருவாயை நேரடியாக குறைக்கும். மேலும், ஒரு செலவும் அதிக முக்கியத்துவம் வாய்ந்தது, ஏனெனில் இது மோசடி பரிவர்த்தனையை இணைத்துக்கொள்ளவும், நிதி சாளரத்தை அலங்கரிக்கவும் பயன்படுத்தப்படலாம். எனவே, அதை விடாமுயற்சியுடன் கண்காணிக்க வேண்டியது அவசியம் மற்றும் நம்பகத்தன்மையை உறுதிப்படுத்த அவ்வப்போது மதிப்பாய்வு செய்ய வேண்டும்.