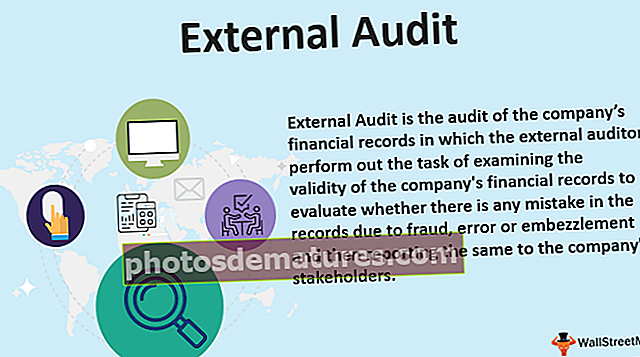

வெளிப்புற தணிக்கை (வரையறை) | வெளிப்புற தணிக்கையின் பாத்திரங்கள் மற்றும் பொறுப்புகள்

வெளிப்புற தணிக்கை என்றால் என்ன?

மோசடி, பிழை அல்லது பதிவுகளில் ஏதேனும் தவறான விளக்கம் உள்ளதா என்பதைக் கண்டறியும் பொருட்டு நிறுவனத்தின் நிதி பதிவுகளின் செல்லுபடியை கவனமாக ஆராயும் பணியை சுயாதீன தணிக்கையாளர்கள் செய்யும் நிறுவனத்தின் நிதி பதிவுகளின் தணிக்கை என வெளிப்புற தணிக்கை வரையறுக்கப்படுகிறது. மோசடி மற்றும் பின்னர் நிறுவனத்தின் பங்குதாரர்களுக்கு அதைப் புகாரளித்தல்.

வெளிப்புற தணிக்கையின் நோக்கம் வாடிக்கையாளரின் கணக்கியல் பதிவுகளின் முழுமை மற்றும் துல்லியத்தை தீர்மானித்தல், வாடிக்கையாளர்களின் பதிவுகள் அவர்களுக்கு பொருந்தக்கூடிய கணக்கியல் கட்டமைப்பின் படி தயாரிக்கப்படுவதை உறுதிசெய்வது மற்றும் நிதி அறிக்கைகள் வாடிக்கையாளர் உண்மையான மற்றும் நியாயமான முடிவுகள் மற்றும் நிதி நிலையை முன்வைக்கிறார்.

வெளிப்புற தணிக்கைக்கான எடுத்துக்காட்டு

நிறுவனம் XYZ ltd ஆடைகளைத் தயாரிக்கிறது மற்றும் பொதுவில் வர்த்தகம் செய்யப்படும் நிறுவனமாக பட்டியலிடப்பட்டுள்ளது, அதாவது, தங்கள் பங்குகளை பொதுமக்களுக்கு விற்கிறது. வெளி தணிக்கையாளரால் தணிக்கை செய்ய அவர்களின் நிதிநிலை அறிக்கைகள் கிடைக்குமா இல்லையா என்பதை நிறுவனம் அறிய விரும்புகிறதா?

சட்டத்தின்படி, அனைத்து நிறுவனங்களும் பகிரங்கமாக வர்த்தகம் செய்யும் வணிகங்கள் அல்லது தங்கள் பங்குகளை பொதுமக்களுக்கு விற்கும் நிறுவனங்கள் தங்கள் நிதிநிலை அறிக்கைகளை வெளி தணிக்கையாளரால் தணிக்கை செய்ய சட்டப்படி தேவைப்படுகின்றன. வாடிக்கையாளரின் கணக்கியல் பதிவுகளின் முழுமை மற்றும் துல்லியத்தை நிர்ணயித்தல், வாடிக்கையாளர்களின் பதிவுகள் கணக்கியல் கட்டமைப்பின் படி தயாரிக்கப்படுவதை உறுதிசெய்தல் மற்றும் வாடிக்கையாளரின் நிதி அறிக்கைகள் உண்மையான மற்றும் நியாயமான நிதி நிலையை முன்வைக்கின்றன என்பதை உறுதிப்படுத்துதல் ஆகியவை குறிக்கோளில் அடங்கும். . எனவே நிறுவனத்தின் வெளிப்புற தணிக்கை நடத்தி அதன் தணிக்கை அறிக்கையை எழுத்துப்பூர்வமாக வழங்கும் தணிக்கையாளரை நிறுவனம் நியமிக்கும், இது அவருக்கு வழங்கப்பட்ட நிதிநிலை அறிக்கைகளின் உண்மையான மற்றும் நியாயமான பார்வையில் சேகரிக்கப்பட்ட பல்வேறு சான்றுகள் மற்றும் தகவல்களின் அடிப்படையில் இருக்கும். சம்பந்தப்பட்ட கட்சிகள்.

வெளிப்புற தணிக்கையின் பாத்திரங்கள் மற்றும் பொறுப்புகள்

- நிறுவனத்தின் பொது லெட்ஜரை சரிபார்த்து, நிறுவனத்தின் நிர்வாகத்திடமிருந்து மற்ற அனைத்து அத்தியாவசிய விசாரணைகளையும் செய்வதே முக்கிய பொறுப்பு. இது நிறுவனத்தின் சந்தை நிலைமை மற்றும் நிதி நிலைமை ஆகியவற்றின் உண்மையான படத்தை தீர்மானிக்க உதவுகிறது, இது நிர்வாக முடிவுகளுக்கான அடிப்படையை மேலும் வழங்குகிறது.

- மோசடி, பிழை அல்லது மோசடி காரணமாக நிறுவனத்தின் பதிவில் ஏதேனும் தவறான விளக்கம் உள்ளதா என்பதைக் கண்டறிய நிதி பதிவுகளின் செல்லுபடியை ஆராயுங்கள். எனவே, இது நிறுவனத்தின் நிதிநிலை அறிக்கைகளாக நிதிநிலை அறிக்கைகளின் நம்பகத்தன்மையையும் நம்பகத்தன்மையையும் அதிகரிக்கிறது.

- நிறுவனத்தின் கணக்கியல் செயல்பாட்டில் பிழைகள் இருந்தால், நிறுவனத்தின் உரிமையாளர் நிறுவனத்திற்கு சிறந்த முடிவுகளை எடுப்பதை இது தடைசெய்யக்கூடும். தணிக்கை நடைமுறைகள் கணினியில் உள்ள பிழைகள் மற்றும் பிற மோசடி நடவடிக்கைகளை கண்டறிய உதவும் வகையில் வடிவமைக்கப்பட்டுள்ளதால் இந்த சிக்கலை ஒரு பெரிய அளவிற்கு சமாளிக்க ஒரு தணிக்கை உதவுகிறது. பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் கொள்கையின்படி கணக்கு பரிவர்த்தனைகளை பதிவு செய்வதையும் தணிக்கை உறுதி செய்கிறது. பதிவுசெய்யப்பட்ட நிறுவனம் பின்பற்ற வேண்டிய வெவ்வேறு விதிமுறைகளையும் விதிகளையும் பின்பற்றும்போது வணிக உரிமையாளர் தங்களை மூடிமறைக்க இது உதவுகிறது.

வெளிப்புற தணிக்கை வரம்புகள்

- நிறுவனத்தின் மாதிரி தரவை மறுஆய்வு செய்வதன் மூலம் தணிக்கை நடத்தப்படுகிறது, இது தணிக்கையாளர் தனது தேர்வுக்கான பொருள் என்று கருதுகிறார். நிறுவனத்தில் நடந்த அனைத்து பரிவர்த்தனைகளையும் ஒரு தணிக்கையாளர் மதிப்பீடு செய்து மதிப்பாய்வு செய்ய மாட்டார். எனவே, அவர் தனக்கு வழங்கப்பட்ட மாதிரி தரவுகளின் அடிப்படையில் நிதி அறிக்கைகள் மற்றும் தரவு குறித்த தனது தணிக்கை கருத்தை வெளிப்படுத்துகிறார். எனவே இது நிறுவனத்தின் நிதி நிலை குறித்த மொத்த உத்தரவாதத்தை அளிக்காது.

- தணிக்கை நடத்துவதில் ஈடுபடும் செலவுகள் மிக அதிகமாக இருக்கலாம்.

- கணக்கியலின் அனைத்து நிலைகளிலும், நிதி அறிக்கைகளை இறுதி செய்வது மற்றும் தணிக்கை கருத்தை வெளிப்படுத்துவது வரை, மனிதர்களின் ஈடுபாடும் உள்ளது, இதனால் அது பிழைக்கு ஆளாகிறது. மேலும், சம்பந்தப்பட்ட துறையில் ஒரு தணிக்கையாளரின் அறிவு அல்லது அனுபவமின்மை இருந்தால், தணிக்கையின் நோக்கம் தீர்க்கப்படாது.

முக்கிய புள்ளிகள்

- வெளிப்புற தணிக்கை நடத்தப்படும் முக்கிய நோக்கம், வாடிக்கையாளரின் கணக்கியல் பதிவுகளின் முழுமை மற்றும் துல்லியத்தை நிர்ணயித்தல், வாடிக்கையாளர்களின் பதிவுகள் அவர்களுக்கு பொருந்தக்கூடிய கணக்கியல் கட்டமைப்பின் படி தயாரிக்கப்படுவதை உறுதிசெய்வது மற்றும் வாடிக்கையாளரின் நிதி அறிக்கைகள் உண்மையான மற்றும் நியாயமான முடிவுகளையும் நிதி நிலையையும் முன்வைக்கின்றன. ஒரு சட்டரீதியான தணிக்கையாளர் நிறுவனத்தின் நிதி புத்தகங்கள், பதிவுகள் அல்லது நிர்வாகத்தால் அவரை மறுக்க முடியாத தகவல்களைக் கேட்கலாம்.

- தணிக்கை நடத்தி தேவையான தகவல்களை சேகரித்த பின்னர், வெளிப்புற தணிக்கையாளர் அதன் தணிக்கை அறிக்கையை எழுத்துப்பூர்வமாக வழங்க வேண்டும், இது சம்பந்தப்பட்ட தரப்பினருக்கு அவருக்கு வழங்கப்பட்ட நிதிநிலை அறிக்கைகளின் உண்மையான மற்றும் நியாயமான பார்வையில் சேகரிக்கப்பட்ட பல்வேறு சான்றுகள் மற்றும் தரவுகளின் அடிப்படையில் இருக்கும். .

- மிகவும் பொதுவாக, ஒரு வெளிப்புற தணிக்கை நிறுவனத்தின் நிதிநிலை அறிக்கைகளின் சான்றிதழைப் பெறும் நோக்கம் கொண்டது. சில முதலீட்டாளர்கள் மற்றும் கடன் வழங்குநர்கள் தங்கள் பகுப்பாய்விற்கு இந்த சான்றிதழ் தேவை. மேலும், பொதுவில் வர்த்தகம் செய்யப்படும் அனைத்து வணிகங்களும் அல்லது தங்கள் பங்குகளை பொதுமக்களுக்கு விற்கும் நிறுவனங்களும் தங்கள் நிதிநிலை அறிக்கைகளைத் தணிக்கை செய்து இந்த சான்றிதழைப் பெற சட்டப்படி தேவை.

முடிவுரை

மேற்சொன்னவற்றிலிருந்து, வெளி தணிக்கை என்பது தணிக்கைகளின் முக்கிய வகைகளில் ஒன்றாகும், இதில் தணிக்கையாளர்கள் கணக்கியல் புத்தகங்கள், வாங்கும் பதிவுகள், சரக்கு மற்றும் பிற நிதி அறிக்கைகள் ஆகியவற்றில் நிறுவனம் சரியான முறையில் செயல்படுகிறதா என்று சோதிக்கிறார்கள். அவர்கள் தணிக்கைத் திட்டமிடல் மற்றும் அதன் அடிப்படையில் வேலை செய்கிறார்கள். நிறுவனம் GAAP ஐப் பின்பற்றுகிறதா இல்லையா என்பதையும் அவர்கள் தீர்மானிக்கிறார்கள். அவர்கள் சோதனையை மேற்கொண்டு பின்னர் விரிவான நபர்களுக்கு விரிவான அறிக்கையை சமர்ப்பிக்கிறார்கள். இருப்புநிலை தேதியின்படி நிறுவனத்தின் நிதி நிலை குறித்த உண்மையான மற்றும் நியாயமான பார்வை குறித்து தணிக்கையாளர் தனது கருத்தை தெரிவிக்கும்படி வெவ்வேறு தகவல்களை சேகரிப்பதே இதன் நோக்கத்துடன் நடத்தப்பட்டது. நிறுவனத்தின் நிதிநிலை அறிக்கைகள் ஒரு சுயாதீனமான வெளிப்புறக் கட்சியால் சரிபார்க்கப்படுவதால் வெளிப்புற தணிக்கை நிதி அறிக்கைகளின் நம்பகத்தன்மையையும் நம்பகத்தன்மையையும் அதிகரிக்கிறது.