திரட்டப்பட்ட வருவாய் எடுத்துக்காட்டுகள் | படி வழிகாட்டி மற்றும் விளக்கம்

திரட்டப்பட்ட வருவாயின் எடுத்துக்காட்டுகள்

திரட்டப்பட்ட வருவாய் என்பது ஒரு காலகட்டத்தில் சம்பாதித்த வருவாயைக் குறிக்கிறது, ஆனால் அந்தக் காலத்திற்கு இன்னும் பணம் பெறப்படவில்லை, அதற்கான எடுத்துக்காட்டுகள் சம்பாதித்த ஆனால் அடுத்த மாதத்தில் பெறப்பட்ட சம்பளம், அந்த காலத்திற்கு சம்பாதித்த வட்டி, பெறப்படாதவை, பில்கள் அல்லது பெறத்தக்க கணக்குகள் ஆகியவை அடங்கும். இன்னும் நிறுவனத்தால் பெறப்பட்டது.

பின்வரும் திரட்டப்பட்ட வருவாய் எடுத்துக்காட்டுகள் மிகவும் பொதுவான சம்பாத்தியங்களின் ஒரு சுருக்கத்தை வழங்குகிறது.

திரட்டப்பட்ட வருவாயின் மிகவும் பொதுவான எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு # 1

- ஒரு வருடத்தில் 12 தாவரங்கள் மற்றும் இயந்திரங்களை வழங்க M / s ABC (நிறுவனம்) M / s K (தனிநபர்) உடன் ஒரு ஒப்பந்தம் செய்துள்ளது என்று வைத்துக் கொள்வோம். ஏபிசி நிறுவனம் ஒவ்வொரு ஆலை மற்றும் இயந்திரங்களை திட்டத்தின் ஒரு மைல்கல்லாகக் கருதுகிறது, அதன்படி, ஒவ்வொரு மைல்கல்லையும் முடிக்கும்போது வருவாயை அவர்கள் அங்கீகரிப்பார்கள்.

- இப்போது, இந்த விஷயத்தில், ஏபிசி நிறுவனம் ஒவ்வொரு ஆலை மற்றும் இயந்திரங்களை முடித்தவுடன் வருவாயை மாதந்தோறும் அல்லது வருடத்திற்கு ஒரு முறை கட்டணம் செலுத்தியுள்ளதா என்பதை சம்பாதித்த வருவாயாக அங்கீகரிக்க முடியும். ஏபிசி நிறுவனம் கணக்கு புத்தகங்களில் வருவாயைப் போலவே பதிவுசெய்ய முடியும், அதே நேரத்தில் M / s K அவர்களின் புத்தகங்களில் திரட்டப்பட்ட செலவுகளை பதிவு செய்யலாம்.

எடுத்துக்காட்டு # 2

- நிறுவனம் எக்ஸ் என்பது தனது வாடிக்கையாளர்களுக்கு ஆலோசனை சேவைகளை வழங்கும் ஒரு ஆலோசனை நிறுவனம் என்று வைத்துக்கொள்வோம். அவர்கள் தங்கள் வாடிக்கையாளர்களுக்கு ஒரு மணி நேர அடிப்படையில் கட்டணம் வசூலிக்கிறார்கள், அதாவது, p 10 ப / மணி. ஏப்ரல் 2019 இல், அவர்கள் சுமார் 200 மணிநேரங்களுக்கு ஆலோசனை வழங்கினர். இருப்பினும், பணி இன்னும் நிறைவடையவில்லை, மேலும் நிறுவனம் 2019 ஜூன் வரை விலைப்பட்டியலை உயர்த்தாது, இதில் கம்பெனி எக்ஸ் இறுதி மசோதாவை சுமார் $ 10,000 உயர்த்த எதிர்பார்க்கிறது.

- கம்பெனி எக்ஸ் பதிவுகள் புத்தகங்களில் ரூ. Client 2000 (x 10 x $ 200) அவர்களின் வருமானமாக 2019 ஜனவரியில் தங்கள் வாடிக்கையாளருக்கு கட்டணம் வசூலிக்கப்படவில்லை அல்லது பணிக்கான கட்டணம் பெறப்படவில்லை.

- இப்போது, எக்ஸ் நிறுவனம் ஜூன் 2019 இல் விலைப்பட்டியலை அனுப்பியபோது, 00 10000 சம்பாதித்த வருவாய் கணக்குகள் பெறத்தக்கவைகளாக மாற்றப்படும். வாடிக்கையாளர் தொகையை செலுத்தும்போது, அது பணமாக மாற்றப்படும்.

எடுத்துக்காட்டு # 3

- திரு. ஏ ஒரு கடை வைத்திருக்கிறார் என்று வைத்துக்கொள்வோம், அது கடைக்காரருக்கு மாதாந்த வாடகைக்கு 500 டாலர் வாடகைக்கு வழங்குகிறது. கடைக்காரர் அடுத்த மாதத்தின் முதல் வாரத்தில் மாத வாடகையை செலுத்துகிறார். இதன் பொருள் நில உரிமையாளர், திரு. ஏ கடைக்காரருக்கு சேவைகள் வழங்கப்பட்ட வரை மாத வாடகைக்கு பணம் பெறுவதில்லை.

- ஆண்டின் இறுதியில், திரு. A இன் வருமான அறிக்கை கடைக்காரரிடமிருந்து 11 கொடுப்பனவுகளை மட்டுமே காண்பிக்கும், ஏனெனில் கடந்த மாத வாடகை அடுத்த மாதத்தின் முதல் வாரத்தில் செலுத்தப்படும். ஆனால் திரு. ஏ ஏற்கனவே கடைக்காரருக்கு வாடகை சேவையை ஆண்டின் கடைசி மாதத்தில் வழங்கியுள்ளார், எனவே அவர் சம்பாதித்த வருமானத்தை சம்பாதித்த வருமானமாகக் காட்ட வேண்டும்.

- அதன்படி, திரு. ஏ அத்தகைய பரிவர்த்தனையை பத்திரிகை பதிவில் சம்பாதித்த (வருவாய்) கணக்கில் பற்று மற்றும் வருவாய் கணக்கை கணக்கு புத்தகங்களில் வரவு வைப்பதன் மூலம் பதிவு செய்கிறது.

எடுத்துக்காட்டு # 4

- மற்றொரு வகை திரட்டப்பட்ட வருவாய் திரட்டப்பட்ட வட்டி வருவாய் என்று அழைக்கப்படுகிறது.

- இந்த வழக்கில், ஒரு நிறுவனம் மற்ற நிறுவனத்திற்கு கடன்களை வழங்கினால், அவர்கள் கடனில் வட்டி வருமானத்தை ஈட்டுவார்கள் என்று வைத்துக்கொள்வோம். கடனை திருப்பிச் செலுத்தும் மசோதா அரை ஆண்டு அல்லது ஆண்டுதோறும் உயர்த்தப்பட்டாலும் ஒரு நிறுவனம் ஒவ்வொரு மாதமும் வட்டி வருமானத்தைப் பெறலாம்.

- எக்ஸ்-கம்பெனி எக்ஸ் கம்பெனி ஒய் நிறுவனத்திற்கு கடன் அளிக்கிறது $ 4000, இதில் கம்பெனி எக்ஸ் நிறுவனம் ஒவ்வொரு ஆண்டும் கம்பெனி ஒய் 600 டாலருக்கு வட்டி செலுத்துகிறது. கம்பெனி எக்ஸ் ஆண்டு முடிவில் வட்டி பெற்றாலும், அதையே புத்தகங்களில் பதிவு செய்ய வேண்டும் கணக்குகள் மாதந்தோறும். நிறுவனம் ஒரு மாதத்திற்கு ஒரு முறை சம்பாதித்த பில்லிங் மற்றும் கடன் வட்டி வருவாயை விகிதாசார அடிப்படையில் டெபிட் செய்யும், அதாவது மாதத்திற்கு $ 50.

- கம்பெனி ஒய் நிறுவனத்திற்கு இறுதி விலைப்பட்டியல் அனுப்பியதும், கம்பெனி எக்ஸ் கணக்குகள் பெறத்தக்கவைகள் மற்றும் கடன் சம்பாதித்த பில்லிங் $ 4000 ஐ டெபிட் செய்யும்.

எடுத்துக்காட்டு # 5

- இப்போது, கடைசி எடுத்துக்காட்டில், கணக்குகளின் புத்தகங்களில் அனுப்பப்பட வேண்டிய பத்திரிகை உள்ளீடுகளின் அடிப்படையில் திரட்டப்பட்ட வருவாயை நாம் புரிந்து கொள்ள வேண்டும்.

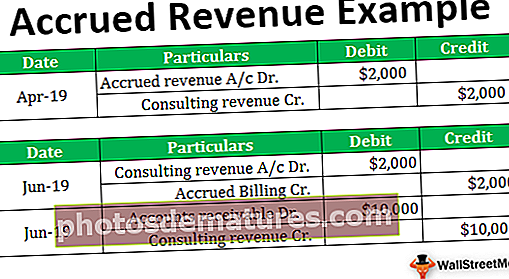

- மேலே குறிப்பிடப்பட்ட 2 ஆம் உதாரணத்தை விரிவாக்குவோம், இதில் எக்ஸ் நிறுவனம் தங்கள் வாடிக்கையாளர்களுக்கு ஆலோசனை சேவைகளை வழங்குகிறது. மேற்சொன்ன எடுத்துக்காட்டு ஜூன் 2019 இல் பில் நிறுவனத்தை செய்ய எக்ஸ் நிறுவனத்தை அனுமதிப்பதால், அதாவது, திட்டத்தின் முடிவில் $ 10,000. நிறுவனம் X அவர்களின் கணக்கு புத்தகங்களில் பின்வரும் பத்திரிகை உள்ளீடுகளை பதிவு செய்யும்: -

ஜூன் 2019 இல், கம்பெனி எக்ஸ் தங்கள் வாடிக்கையாளருக்கு முழுமையான விலைப்பட்டியலை உயர்த்தும்போது, பின்வரும் உள்ளீடுகள் அனுப்பப்படும்: -

முடிவுரை

- மேலே குறிப்பிட்டுள்ளபடி, ஒவ்வொரு நிறுவனமும் அதன் கணக்கு புத்தகங்களை ஒரு வணிக அடிப்படையில் அல்லது பண அடிப்படையில் பராமரிக்க முடியும். இருப்பினும், அவர்கள் அதை ஒரு வருடத்திற்கு ஆண்டு அடிப்படையில் மாற்ற முடியாது. ஒரு நிறுவனத்தின் பார்வையில், கண்டுபிடிக்கப்படாத வருவாயை அங்கீகரிப்பது மிகவும் கடினம். அதற்கேற்ப வரி செலுத்த அவர்கள் பொறுப்பாவார்கள்.

- பொதுவாக, ஒவ்வொரு நிறுவனமும் அதன் கணக்கு புத்தகங்களை வணிக அடிப்படையில் பதிவு செய்கின்றன. ஏனென்றால், கணக்கியலின் பண அடிப்படையை பராமரிப்பது மிகவும் கடினம், ஏனெனில் இது நிறுவனத்தின் செயல்திறனைப் பற்றிய தெளிவான படத்தைக் கொடுக்காது. இருப்பினும், சம்பள அடிப்படையில், வருவாய் எப்போதும் அவற்றின் தொடர்புடைய செலவுகளுடன் தொடர்புடையது. கொடுக்கப்பட்ட காலகட்டத்தில் செயல்பாடுகள் குறித்த உண்மையான மற்றும் நியாயமான படத்தை இது தருகிறது.