காப்பீட்டில் ஒருங்கிணைந்த விகிதம் (வரையறை, ஃபார்முலா, கணக்கீடு)

காப்பீட்டு வரையறையில் ஒருங்கிணைந்த விகிதம்

காப்பீட்டுத் துறையில் (குறிப்பாக சொத்து மற்றும் விபத்துத் துறைகளில்) பொதுவாகப் பயன்படுத்தப்படும் ஒருங்கிணைந்த விகிதம், ஒரு காப்பீட்டு நிறுவனம் தனது அன்றாட நடவடிக்கைகளில் எவ்வாறு செயல்படுகிறது என்பதைப் புரிந்துகொள்வதற்கான லாபத்தின் அளவீடு ஆகும், மேலும் இது இரண்டு விகிதங்களைச் சேர்ப்பதன் மூலம், அதாவது எழுத்துறுதி இழப்பு விகிதம் மற்றும் செலவு விகிதம்.

ஒருங்கிணைந்த விகித சூத்திரம்

ஒருங்கிணைந்த விகித ஃபார்முலா கீழே குறிப்பிடப்பட்டுள்ளது,

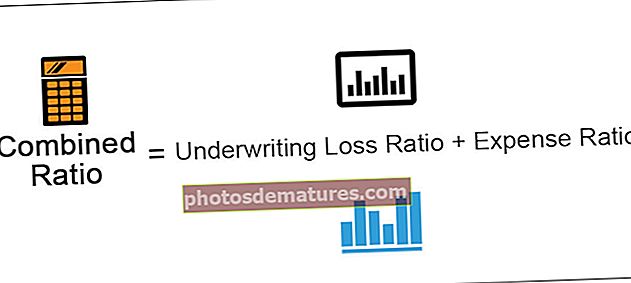

ஒருங்கிணைந்த விகிதம் = எழுத்துறுதி இழப்பு விகிதம் + செலவு விகிதம்

எங்கே,

- எழுத்துறுதி இழப்பு விகிதம் = (செலுத்தப்பட்ட உரிமைகோரல்கள் + நிகர இழப்பு இருப்புக்கள்) / நிகர பிரீமியம் சம்பாதித்தது

- செலவு விகிதம் = எழுதப்பட்ட கமிஷன்கள் / நிகர பிரீமியம் உள்ளிட்ட எழுத்துறுதி செலவுகள்

அண்டர்ரைட்டிங் செலவுகள் என்பது முகவரிகளின் விற்பனை கமிஷன்கள், காப்பீட்டு ஊழியர்களின் சம்பளம், சந்தைப்படுத்தல் செலவுகள் மற்றும் பிற மேல்நிலை செலவினங்களை உள்ளடக்கியது.

காப்பீட்டில் ஒருங்கிணைந்த விகிதத்தின் கூறுகள்

இது இரண்டு விகிதங்களின் கூட்டுத்தொகையாகும். முதலாவது, சம்பாதித்த பிரீமியங்களால் இழப்பு மற்றும் இழப்பு சரிசெய்தல் செலவு (LAE) ஆகியவற்றைப் பிரிப்பதன் மூலம் பெறப்பட்ட ஒரு கணக்கீடு ஆகும், அதாவது காலண்டர் ஆண்டு இழப்பு விகிதம்). இரண்டாவதாக மற்ற எல்லா செலவுகளையும் எழுதப்பட்ட அல்லது சம்பாதித்த பிரீமியங்களால் வகுப்பதன் மூலம் கணக்கிடப்படுகிறது, அதாவது சட்டரீதியான அடிப்படை செலவு விகிதம். ஒரு நிறுவனத்தின் இறுதி முடிவை நோக்கி இதன் விளைவாக பயன்படுத்தப்படும்போது, ஒருங்கிணைந்த விகிதம் ஒரு கூட்டு விகிதம் என்றும் அழைக்கப்படுகிறது. இது காப்பீட்டு மற்றும் மறுகாப்பீட்டு நிறுவனங்களால் பயன்படுத்தப்படுகிறது.

காப்பீட்டில் ஒருங்கிணைந்த விகிதத்தின் எடுத்துக்காட்டு

ABZ லிமிடெட் ஒரு காப்பீட்டு நிறுவனம் என்று வைத்துக் கொள்வோம். நிறுவனத்தின் ஒட்டுமொத்த எழுத்துறுதி செலவு million 50 மில்லியனாக கணக்கிடப்படுகிறது. இது இழப்பைச் சந்தித்துள்ளது, மேலும் அதற்கான சரிசெய்தல் $ 75 ஆகும். நிறுவனத்தின் நிகர பிரீமியம் எழுதப்பட்ட தொகை million 200 மில்லியனாக உள்ளது, மேலும் அந்த ஆண்டில், இது மொத்த பிரீமியத்தை million 150 மில்லியனாக ஈட்டியுள்ளது.

தீர்வு

ABZ லிமிடெட் ஒருங்கிணைந்த விகிதம் கணக்கிடப்படுகிறது, இதனால் ஏற்பட்ட இழப்புகள் மற்றும் அதைச் சரிசெய்தல் மற்றும் அதன் விளைவாக சம்பாதித்த பிரீமியத்துடன் பிரித்தல். இதனால் நிதி அடிப்படையிலான ஒருங்கிணைந்த விகிதம் 0.83, அல்லது 83% (அதாவது $ 50 மில்லியன் + $ 75 மில்லியன்) / $ 150 மில்லியன் ஆகும்.

வர்த்தக அடிப்படையில் ஒருங்கிணைந்த விகிதத்தைக் கணக்கிட, சம்பாதித்த பிரீமியத்தால் இழப்புகளை சரிசெய்யும் விகிதத்தையும், நிகர பிரீமியம் மூலம் எழுத்துறுதி செலவின விகிதத்தையும் தொகுக்கவும்.

ஒருங்கிணைந்த விகிதத்தின் கணக்கீடு

- =$0.50+$0.33

- =$0.83

ABZ லிமிடெட் வர்த்தக அடிப்படையில் ஒருங்கிணைந்த விகிதம் 0.83, அல்லது 83% அதாவது $ 75 மில்லியன் / $ 150 மில்லியன் + $ 50 மில்லியன் / $ 150 மில்லியன்.

ஒருங்கிணைந்த விகிதம் - நடைமுறை காட்சி

ஒருங்கிணைந்த விகிதம் பொதுவாக காப்பீட்டு நிறுவனத்தின் லாபத்தின் அளவீடாகக் கருதப்படுகிறது; இது ஒரு% இல் சுட்டிக்காட்டப்பட்டுள்ளது, மேலும் இது 100% க்கும் அதிகமாக இருந்தால், நிறுவனம் சம்பாதிப்பதை விட அதிகமாக பணம் செலுத்துகிறது என்றும், அதே நேரத்தில் 100% க்கும் குறைவாக இருந்தால், அது செலுத்துவதை விட அதிகமாக சம்பாதிக்கிறது என்றும் அர்த்தம் .

நன்மைகள்

- பிரீமியம் நிலைகள் எவ்வளவு திறமையாக அமைக்கப்பட்டன என்பதற்கான சிறந்த படத்தை இது தருகிறது.

- நிறுவனம் லாபம் ஈட்டுகிறதா இல்லையா என்பதை ஒரு நிறுவனத்தின் நிர்வாகத்தை இது குறிக்கிறது, அதாவது, சம்பாதிப்பது அதிகமாக / குறைவாக இருந்தால் பணம் செலுத்துதல்.

- முதலீட்டு வருமானத்தை கணக்கில் எடுத்துக்கொள்வதில்லை மற்றும் எழுத்துறுதி நடவடிக்கைகளில் மட்டுமே கவனம் செலுத்துவதால் இலாபத்தை கணக்கிடுவதற்கான சிறந்த வழியாகும்.

- ஒருங்கிணைந்த விகிதத்தின் இரண்டு கூறுகளும் தனித்தனியாக விளக்கப்படலாம். எழுத்துறுதி இழப்பு விகிதம் நிறுவனத்தின் செயல்திறனை அதன் எழுத்துறுதி முறையின் தரத்தில் அளவிடுகிறது. இதற்கு மாறாக, செலவு விகிதம் நிறுவனத்தின் ஒட்டுமொத்த செயல்பாடு எவ்வளவு சரியானது என்பதை அளவிடும்.

தீமைகள்

- இது நிறுவனத்தின் லாபத்தைப் பற்றிய முழுப் படத்தையும் கொடுக்கவில்லை, ஏனெனில் இது முதலீட்டு வருமானத்தை விலக்குகிறது. இந்த நிறுவனங்கள் தங்கள் முக்கிய வணிகத்திற்கு வெளியே இருக்கும் பத்திரங்கள், பங்குகள் மற்றும் பிற நிதிக் கருவிகளில் முதலீடு செய்வதன் மூலம் நல்ல வருமான ஆதாரத்தைப் பெறுகின்றன.

- இது பல கூறுகளால் ஆனது. நாங்கள் சிஆர் எண்ணில் மட்டுமே கவனம் செலுத்துகிறோம், மேலும் அது உருவாக்கிய கூறுகளை பகுப்பாய்வு செய்வதில் தவறவிடுகிறோம்.

- சிஆர் 100% ஐ விட முக்கியத்துவம் வாய்ந்ததா என்பதை நாங்கள் சொல்ல முடியாது, அதாவது ஒரு நிறுவனம் லாபகரமானதல்ல, ஏனென்றால் அது மற்ற முதலீட்டு வருமானத்திலிருந்து நிறுவனம் நியாயமான அளவு லாபத்தை ஈட்டுகிறது.

- ஒருங்கிணைந்த விகிதத்தின் கூறுகளை மேம்படுத்த நிறுவனம் அதன் நிதிநிலை அறிக்கைகளில் குறிப்பிட்ட மாற்றங்களைச் செய்ய முடியும், இதனால் இந்த விகிதம் சாளர அலங்காரத்தைத் தவிர வேறொன்றுமில்லை.

- இது நிறுவனத்தின் பண அம்சங்களை மட்டுமே கவனத்தில் கொள்கிறது மற்றும் தரமான அம்சங்களை புறக்கணிக்கிறது.

வரம்புகள்

பல நன்மைகள் இருப்பதால், இது சில வரம்புகளையும் கொண்டுள்ளது. ஒருங்கிணைந்த விகிதத்தை (இழப்புகள், செலவுகள் மற்றும் சம்பாதித்த பிரீமியம்) உருவாக்கும் பல்வேறு கூறுகள் ஒவ்வொன்றும் லாபத்திற்கான சாத்தியம் அல்லது இழப்பு அபாயத்தின் அளவுகோலாக செயல்படுகின்றன. எனவே, நிறுவனத்தின் நிதி செயல்திறனை துல்லியமாக தீர்மானிக்க இந்த கூறுகளை தனித்தனியாகவும் ஒட்டுமொத்தமாகவும் புரிந்துகொள்வது அவசியம்.

முக்கியமானபுள்ளிகள்

- இது ஒரு காப்பீட்டு நிறுவனத்தின், குறிப்பாக சொத்து மற்றும் விபத்து அடிப்படையிலான காப்பீட்டு நிறுவனங்களின் லாபத்தை அளவிட பயன்படுகிறது.

- ஒருங்கிணைந்த விகிதம் வணிகத்தால் சேகரிக்கப்பட்ட மொத்த பிரீமியம் தொடர்பாக ஏற்பட்ட இழப்புகள் மற்றும் செலவுகளை அளவிடுகிறது.

- நிறுவனம் எவ்வளவு லாபகரமானது என்பதை அளவிட இது மிகவும் பயனுள்ள மற்றும் நேரடியான வழியாகும்

- வருவாயாக வசூலிக்கப்பட்ட பிரீமியங்கள், அது செலுத்த வேண்டிய உரிமைகோரல் தொடர்பான கட்டணத்தை விட அதிகமாக இருந்தால் அளவிட இது ஒரு வழியாகும்.

- வணிகம் அல்லது நிறுவனம் நிதி ரீதியாக ஆரோக்கியமாக இருக்கிறதா இல்லையா என்பதை அளவிட இது எளிதான வழியாகும்.

- இழப்பு விகிதம் மற்றும் செலவு விகிதத்தை தொகுப்பதன் மூலம் இது தீர்மானிக்கப்படுகிறது.

- வர்த்தக அடிப்படையிலான ஒருங்கிணைந்த விகிதத்தில், காப்பீட்டு நிறுவனம் பெறும் பிரீமியங்களை விட குறைவாகவே செலுத்துகிறது. மாற்றாக, நிதி அடிப்படையிலான ஒருங்கிணைந்த விகிதத்தை நாம் கருத்தில் கொள்ளும்போது, காப்பீட்டு நிறுவனம் பெறும் பிரீமியங்களுக்கு சமமான தொகையை செலுத்துகிறது.

- காப்பீட்டுத் துறைகளில் ஆரோக்கியமான ஒருங்கிணைந்த விகிதம் பொதுவாக 75% முதல் 90% வரம்பில் கருதப்படுகிறது. சம்பாதித்த பிரீமியத்தின் பெரும்பகுதி உண்மையான அபாயத்தை மறைக்கப் பயன்படுகிறது என்பதை இது குறிக்கிறது.

முடிவுரை

முடிவுக்கு, எண்களை எங்கிருந்து பெறுவது என்பது எங்களுக்குத் தெரிந்தவுடன் ஒருங்கிணைந்த விகிதத்தைக் கணக்கிடுவது எளிது என்று சொல்லலாம். நிதி அறிக்கைகளில் எண்களை எங்கு கண்டுபிடிப்பது என்பதைக் கண்டுபிடிப்பதும், பொருளை அறிந்து கொள்வதும் மிகப்பெரிய குறிப்பாகும். எதை, எங்கு பார்க்க வேண்டும் என்று எங்களுக்குத் தெரியாவிட்டால் அது சவாலாக இருக்கும்.

எந்த காப்பீட்டு நிறுவனங்கள் லாபகரமானவை மற்றும் போதுமானதாக இல்லாதவற்றை அடையாளம் காண ஒருங்கிணைந்த விகிதங்கள் எவ்வாறு எங்களுக்கு உதவுகின்றன என்பதை இப்போது புரிந்துகொண்டோம். இது பெரும்பாலும் சொத்து-விபத்து காப்பீட்டு நிறுவனங்களுக்கு பொருந்தும் விகிதமாகும். ஆயுள் காப்பீட்டு நிறுவனங்களுக்கு பொருந்தும் வேறுபட்ட விகிதங்கள் எங்களிடம் உள்ளன.