சாதாரண பங்குகள் மூலதனம் (வரையறை, ஃபார்முலா) | எடுத்துக்காட்டுகளுடன் கணக்கீடுகள்

சாதாரண பங்குகள் மூலதனம் என்பது பொது மற்றும் தனியார் மூலங்களிலிருந்து நிறுவனத்தின் பொதுவான பங்குகளை வெளியிடுவதிலிருந்து நிறுவனங்களால் திரட்டப்படும் பணத்தின் அளவு என வரையறுக்கப்படுகிறது, மேலும் இது இருப்புநிலைக் கணக்கின் பொறுப்பு பக்கத்தில் உரிமையாளரின் சமபங்கு கீழ் காட்டப்படுகிறது. நிறுவனம்.

சாதாரண பங்கு மூலதன வரையறை

சாதாரண பங்கு மூலதனம் என்பது ஒரு நிறுவனத்தால் தனியார் மற்றும் பொது மூலங்களிலிருந்து அதன் பொதுவான பங்குகளை வெளியிடுவதன் மூலம் திரட்டப்படும் தொகை ஆகும். இது நிறுவனத்தின் உரிமையாளர்களால் பங்குகளுக்கு ஈடாக பெறப்படும் மூலதனம். சாதாரண பங்கு மூலதனம் நிறுவனத்தில் பங்குகளின் உரிமையைக் கொண்டுள்ளது. சாதாரண பங்குகள் மூலதனம் பல்வேறு திட்டங்கள் மற்றும் நோக்கங்களுக்கு நிதியளிப்பதற்கான முதன்மை வழிகளில் ஒன்றாகும். இது பொதுவாக கடன் போன்ற கடன் முறைகளை விட சிறந்ததாக கருதப்படுகிறது.

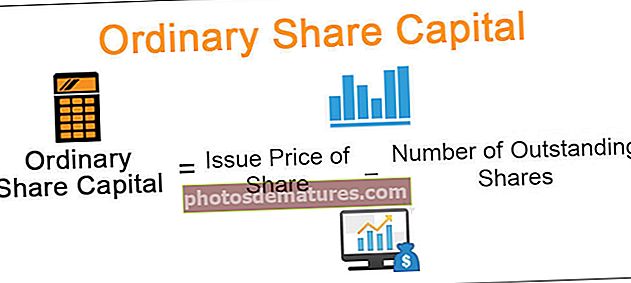

சாதாரண பங்குகள் மூலதன சூத்திரம்

கீழே உள்ளபடி சாதாரண பங்கு மூலதனத்திற்கான சூத்திரம்:

சாதாரண பங்கு மூலதனம் = பங்கின் வெளியீட்டு விலை * நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கை

எங்கே,

- பங்கின் வெளியீட்டு விலை என்பது பொதுமக்களுக்குக் கிடைக்கும் பங்கின் முக மதிப்பு.

- நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கை, தேவையான மூலதனத்தை திரட்ட கிடைக்கக்கூடிய பங்குகளின் எண்ணிக்கை.

சாதாரண பங்குகள் மூலதனத்தின் எடுத்துக்காட்டுகள்

இதை நன்கு புரிந்துகொள்ள சாதாரண பங்கு மூலதனத்தின் சில எடுத்துக்காட்டுகளைப் பார்ப்போம்.

எடுத்துக்காட்டு # 1

ஏபிசி ஒரு அமெரிக்காவை தளமாகக் கொண்ட நிறுவனம் என்று வைத்துக்கொள்வோம். நிறுவனம் 1000 பங்குகளை விற்றால், ஒரு பங்குக்கு $ 1 முக மதிப்பு இருக்கும்.

தீர்வு:

சாதாரண பங்குகளின் மூலதனத்தை பின்வருமாறு செய்ய முடியும் -

வழங்கப்பட்ட பங்கு மூலதனம் = $ (1000 * 1)

பங்கு மூலதனம் = ஏபிசியின் $ 1000 வழங்கப்பட்டது

எடுத்துக்காட்டு # 2

XYZ என்பது அமெரிக்காவை தளமாகக் கொண்ட ஒரு நிறுவனம் என்று கருதப்படுகிறது, மொத்தம் 1 மில்லியன் டாலருக்கு தலா 1 டாலர் சம மதிப்பில் 1 மில்லியன் பங்குகளின் அங்கீகரிக்கப்பட்ட மூலதனம் உள்ளது. இருப்பினும், நிறுவனத்தின் வழங்கப்பட்ட மூலதனம் 100,000 பங்குகள் மட்டுமே, இது நிறுவனத்தின் கருவூலத்தில் 900,000 எதிர்கால வெளியீட்டிற்கு கிடைக்கிறது.

தீர்வு:

சாதாரண பங்குகளின் மூலதனத்தை பின்வருமாறு செய்ய முடியும் -

வழங்கப்பட்ட பங்கு மூலதனம் = $ (100,000 * 1)

வழங்கப்பட்ட பங்கு மூலதனம் = XYZ இன், 000 100,000

எடுத்துக்காட்டு # 3

PQR ஒரு இங்கிலாந்து சார்ந்த நிறுவனம் என்று வைத்துக் கொள்வோம். அதன் பங்குதாரர் தலா £ 1 க்கு 50 பங்குகளை வைத்திருக்கிறார். இந்த பங்குதாரர்கள் நிறுவனத்திற்கு £ 50 செலுத்த வேண்டும்.

தீர்வு:

சாதாரண பங்குகளின் மூலதனத்தை பின்வருமாறு செய்ய முடியும் -

வழங்கப்பட்ட பங்கு மூலதனம் = (50 * 1)

வழங்கப்பட்ட பங்கு மூலதனம் = PQR இன் 50.

சாதாரண பங்குகள் மூலதனத்தின் நன்மைகள்

- சாதாரண பங்கு மூலதனத்தைப் பொறுத்தவரையில், கடன் நிதியுதவி போலல்லாமல், ஆரம்ப முதலீடு அல்லது வட்டி செலுத்துதல்களை திருப்பிச் செலுத்த நிறுவனம் கவலைப்பட வேண்டியதில்லை.

- பங்கு மூலம் மூலதனத்தை திரட்டுவது மிகவும் நெகிழ்வானது, ஏனெனில் நிறுவனம் வழங்க வேண்டிய பங்குகளின் எண்ணிக்கை, அவற்றுக்கான ஆரம்ப கட்டணம், ஏதேனும் இருந்தால், அவற்றை வழங்குவதற்கான நேரம் ஆகியவற்றை நிறுவனம் தீர்மானிக்கிறது. எதிர்காலத்தில் பணத்தின் தேவைக்கேற்ப இதை மேலும் வழங்கலாம். விரும்பினால், நிறுவனம் வழங்கிய பங்குகளை திரும்ப வாங்க முடியும்.

- யாராவது நிறுவனத்தின் உரிமையாளராக இருக்க வேண்டும். பங்குதாரர்கள் நிறுவனத்தின் உரிமையை எடுத்துக்கொள்கிறார்கள்.

- நிறுவனம் திவாலாகிவிடும் ஆபத்து குறைவு. கடனளிப்பவர்களைப் போலல்லாமல், பங்குதாரர்கள் ஒரு நிறுவனத்தை பணம் செலுத்தத் தவறினால் திவால்நிலைக்கு தள்ள முடியாது.

- முன்னுரிமை பங்குதாரர்களுக்கு பணம் செலுத்திய பின்னர் அவர்களுக்கு ஈவுத்தொகை பெற உரிமை உண்டு. வியாபாரத்தை முடிக்கும்போது, நிறுவனத்தின் மீதமுள்ள பொருளாதார மதிப்பில் அவர்கள் பங்கு பெற உரிமை உண்டு, ஆனால் பத்திரதாரர்கள் மற்றும் விருப்பமான பங்குதாரர்களுக்குப் பிறகு.

- தொடக்க நிறுவனங்கள் பெரிய நிறுவனங்களுக்கு விற்கப்பட்டால் சாதாரண பங்குதாரர்கள் அதிகம் பயனடைவார்கள். எனவே பங்கு மூலதனம் சாதகமாக பாதிக்கப்படுகிறது.

சாதாரண பங்குகள் மூலதனத்தின் தீமைகள்

- ஒரு சாதாரண பங்குதாரர் எதிர்கொள்ளும் முக்கிய கடமை, அவர் நிறுவனத்திற்கு செலுத்த வேண்டிய பங்கின் விலை.

- பங்கு விலை நிறைய ஏற்ற இறக்கங்கள், இது குறுகிய கால நோக்குடைய முதலீட்டாளர்கள் ஏமாற்றத்தை அளிக்கிறது.

- சில நிறுவனங்கள் பங்குதாரர்களாக இருப்பதற்கு அவ்வளவு தகுதியற்றவை அல்ல, ஆனால் நேர்மையற்ற தணிக்கையாளர் காரணமாக அதை சரியாகக் காட்ட முடியாது. பங்கு மூலதனம் பங்குகள் பகுப்பாய்வை சரிபார்க்க வேண்டும்.

- ஒரு நிறுவனம் பங்குகளை வெளியிடுவதன் மூலம் மூலதனத்தை திரட்ட முடியும். இருப்பினும், இது நிறுவனத்தின் மீதான கட்டுப்பாட்டையும் உரிமையையும் குறைக்கிறது, ஏனெனில் ஒவ்வொரு பங்கும் நிறுவனத்தின் உரிமையை சித்தரிக்கிறது, எனவே அது பங்குதாரருக்கு செல்கிறது.

- சாதாரண பங்குதாரர்களுக்கு நிறுவனத்தில் பெரும் விகிதம் இருந்தால், புதிய நிர்வாகத்தைக் கொண்டுவருவதற்கு தற்போதைய தலைவர்களைக் கூட அவர்கள் அகற்றலாம். அவர்கள் விஷயங்களைச் செய்வதை மறுக்க முடியும்.

- கையகப்படுத்தப்பட்டால், போட்டியாளர் முக்கிய வாக்களிக்கும் பங்குகளைப் பெற முடியும், இதனால் அது ஒரு விரோதமான கையகப்படுத்துதலுக்கு மாறக்கூடும்.

- பங்குகளால் மூலதனத்தை உயர்த்தும் விஷயத்தில், ஒரு நிறுவனம் மூலதனத்தை உயர்த்துவதற்கான அபாயத்தை ஈடுசெய்ய குறைந்த விலையில் அதிக பங்குகளை இழக்கக்கூடும்.

- மேலும் பங்குகளை வெளியிடும் போது, இது ஏற்கனவே விற்கப்பட்ட பங்கு மதிப்பை பாதிக்கிறது. பங்கு விலை குறைகிறது, எனவே ஒரு பங்குக்கான ஈவுத்தொகையும் குறைகிறது. இது தற்போதைய பங்குதாரர்களை வருத்தப்படுத்தலாம். ஒரு மோசமான சூழ்நிலையில், அவர்கள் தங்கள் வாக்களிக்கும் சக்தியை நிர்வாகத்திற்கு எதிராகப் பயன்படுத்தலாம்.

சாதாரண பங்குகளின் மூலதனத்தின் வரம்புகள்

- பங்குகளை வெளியிடுவதன் மூலம் நிறுவனத்திற்கு மூலதனத்தை திரட்டும்போது கூடுதல் செலவு எப்போதும் ஏற்படும். இதனுடன் ஒப்பிடுகையில், கடன் நிதியளிப்பில், செலுத்தப்படும் வட்டி பொதுவாக அதன் வரிகளிலிருந்து கழிக்கப்படுகிறது.

- பொது பங்கு வழங்கலை ஏற்பாடு செய்வதற்கான ஏற்பாட்டில் இவ்வளவு செலவு தாக்கங்கள் உள்ளன. நிறுவனம் பொது அழைப்பிற்காக ஒரு ஐபிஓ ப்ரெஸ்பெக்டஸைத் தயாரிக்க வேண்டும், இதனால் அவர்கள் பங்குகளை வாங்க முடியும்.

- பங்குதாரர்கள் நிறுவனத்தின் செயல்திறன் மற்றும் பிற தொடர்புடைய விஷயங்களைப் பற்றி அவ்வப்போது புதுப்பிக்க வேண்டும். எனவே, பங்குகளை வெளியிடுவதன் மூலம் மூலதனத்தை திரட்டுவது ஒரு நேரத்தைக் குறிக்கிறது.

- ஆரம்ப கட்டங்களில், வணிகத்தின் முக்கிய கவனம் முக்கிய வணிகத்திலிருந்து விலகிச் செல்லக்கூடும். ப்ரஸ்பெக்டஸ் மற்றும் பிற தொடர்புடைய ஆவணங்கள் போன்ற பல ஆவணங்கள் மற்றும் முறைகள் தேவை. இது மட்டுமல்லாமல், பங்குகளை விற்பனை செய்வதற்கான விளம்பரங்களை ஒழுங்கமைத்தல், வழங்கப்படும் பங்குகளை செயல்படுத்த ஏற்பாடு செய்வது போன்ற ஒரு முக்கியமான பணியும் செய்யப்பட உள்ளது.

முக்கிய புள்ளிகள்

- இது நிதி ஒருங்கிணைப்பின் முக்கிய ஆதாரமாக இருப்பதால், சாதாரண பங்குகள் அனைத்து நிறுவனங்களின் பங்குகளின் ஒரு பகுதியாக இருக்க வேண்டும்.

- சாதாரண பங்குதாரர்கள் பொதுவாக பாதுகாப்பற்ற கடனாளர்களாக கருதப்படுகிறார்கள். கடன் வழங்குநர்கள் மற்றும் ஒரு நிறுவனத்தின் விருப்பமான பங்குதாரர்களை விட அவர்கள் அதிக பொருளாதார அபாயத்தை எதிர்கொள்கின்றனர்.

- சாதாரண பங்குகள் ஈவுத்தொகை மற்றும் மூலதன வருவாய்களுக்கான விருப்பப் பங்குகளுக்குப் பிறகு தரவரிசைப்படுத்துகின்றன, ஆனால் வாக்களிக்கும் உரிமைகளைக் கொண்டுள்ளன.

முடிவுரை

மூலதனத்தை திரட்ட பல வழிகள் உள்ளன என்று நாம் முடிவு செய்யலாம். இதிலிருந்து, நிறுவனம் பொதுமக்களுக்கு பங்குகளை வெளியிடுவதன் மூலம் மூலதனத்தை திரட்ட முடியும். மற்ற முறைகளுடன் ஒப்பிடும்போது இது மிகவும் பொருத்தமானதாகவும் பொருத்தமானதாகவும் இருக்கும். ஆனால், சில நேரங்களில், இது நிறுவனத்திற்கு மேலும் சிக்கல்களை எழுப்புகிறது. ஆகவே, சாதாரண பங்கு மூலதனம் என்பது பொதுமக்களுக்கு வழங்கப்படும் சாதாரண பங்குகளிலிருந்து உருவாக்கப்படும் மூலதனமாகும், மேலும் நிறுவனத்தின் நற்பெயருக்கு ஆபத்து உள்ளது.