மொத்த பணி மூலதனம் (பொருள், ஃபார்முலா) | கணக்கிடுவது எப்படி?

மொத்த பணி மூலதனம் என்றால் என்ன?

மொத்த செயல்பாட்டு மூலதனம் நிறுவனத்தின் மொத்த நடப்பு சொத்துக்களைக் குறிக்கிறது, அதாவது, ஒரு வருடத்திற்குள் பணமாக மாற்றக்கூடிய நிறுவனத்தின் அனைத்து சொத்துக்களும் மற்றும் கணக்குகள் பெறத்தக்கவைகள், மூலப்பொருட்களின் பட்டியல், விஐபி சரக்கு, முடிக்கப்பட்ட பொருட்கள் சரக்கு, பணம் மற்றும் வங்கி இருப்பு, டி-பில்கள், வணிக காகிதம் போன்ற சந்தைப்படுத்தக்கூடிய பத்திரங்கள் மற்றும் குறுகிய கால முதலீடுகள்.

- மொத்த மூலதனத்தின் மூலம் நிறுவனத்தின் பணப்புழக்க நிலையை கண்டறிவது கடினம். ஏனென்றால், இது வணிகத்தில் முதலீடு செய்யப்பட்ட மூலதனத்தை குறுகிய காலத்திற்கு மட்டுமே கருதுகிறது, இது ஒரு வருடத்திற்குள் பணமாக கலைக்கப்படலாம்.

- மூலப்பொருளை வழங்குபவர் செலுத்தும் கொடுப்பனவுகள், அல்லது உழைப்புக்கு நிலுவையில் உள்ள ஊதியங்கள், அல்லது நிறுவனத்திற்கு செலுத்த வேண்டிய வேறு ஏதேனும் கொடுப்பனவு போன்ற குறுகிய கால நிதிக் கடமைகளுக்கு இது கணக்கில்லை. இதனால், நிறுவனத்தின் பணப்புழக்கத்திற்கு, நிகர உழைக்கும் மூலதனத்தை நாம் கருத்தில் கொள்ள வேண்டும்.

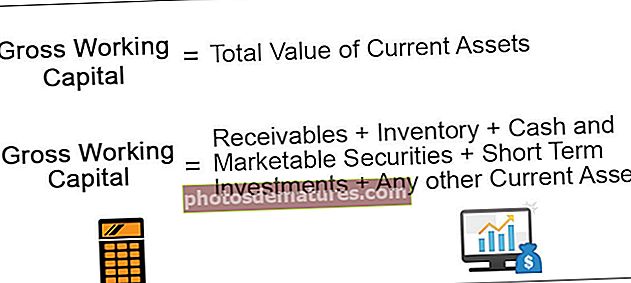

ஃபார்முலா

மொத்த செயல்பாட்டு மூலதன சூத்திரம் = தற்போதைய சொத்துகளின் மொத்த மதிப்புமொத்த பணி மூலதன சூத்திரம் = பெறத்தக்கவை + சரக்கு + ரொக்கம் மற்றும் சந்தைப்படுத்தக்கூடிய பத்திரங்கள் + குறுகிய கால முதலீடுகள் + வேறு எந்த தற்போதைய சொத்து

மொத்த எதிராக நிகர பணி மூலதனம்

மொத்த செயல்பாட்டு மூலதனம் என்பது நிறுவனத்தின் தற்போதைய அனைத்து சொத்துகளின் கூட்டுத்தொகை என்பதை நாங்கள் இதுவரை புரிந்து கொண்டுள்ளோம், அவை ஒரு வருடத்திற்குள் கலைக்கப்படலாம்;

மறுபுறம், நிகர செயல்பாட்டு மூலதனம் என்பது தற்போதைய சொத்துக்களுக்கும் நிறுவனத்தின் தற்போதைய நிதிக் கடமைக்கும் உள்ள வித்தியாசமாகும்.

நிகர-செயல்பாட்டு மூலதனத்தை இவ்வாறு கணக்கிடுகிறோம்:

நிகர-செயல்பாட்டு மூலதனம் = தற்போதைய சொத்துக்கள் - தற்போதைய பொறுப்புகள்

நிகர-செயல்பாட்டு மூலதனம், அதன் குறுகிய கால நிதிக் கடமைகளை பூர்த்தி செய்ய போதுமான நிதி உள்ளதா என்பதைக் குறிக்கிறது, இது தற்போதைய பொறுப்புகள் என்றும் அழைக்கப்படுகிறது. நிறுவனத்தின் தற்போதைய சொத்துக்களின் மதிப்பு நிறுவனத்தின் தற்போதைய கடன்களை விட அதிகமாக இருக்கும்போது, இது ஒரு நேர்மறையான நிகர மூலதனத்தைக் குறிப்பிடுகிறது. அதன் பொறுப்பை பூர்த்தி செய்ய அதிக சொத்துக்களை வைத்திருப்பதன் மூலம் நிறுவனம் ஒரு சிறந்த பணப்புழக்க நிலையை கொண்டுள்ளது. இதற்கு நேர்மாறாக, நிகர நிகர வேலை என்பது போதிய நடப்பு சொத்துக்கள் இல்லாததால் நிறுவனத்தின் குறுகிய கால நிதிக் கடமைகளை பூர்த்தி செய்ய இயலாமையைக் குறிக்கிறது.

உதாரணமாக

அமெரிக்க பத்திரங்கள் மற்றும் பரிவர்த்தனை ஆணையத்திடம் ஆண்டுதோறும் 10 கே தாக்கல் செய்ததில் இருந்து ஆப்பிள் இன்க் இன் பகுதிகள் இங்கே:

ஆதாரம்: www.sec.gov

அறிக்கையிடப்பட்ட எண்களின் அடிப்படையில், நிறுவனத்தின் தற்போதைய அனைத்து சொத்துக்களையும் சேர்ப்பதன் மூலம் ஆப்பிள் இன்க் நிறுவனத்தின் மொத்த செயல்பாட்டு மூலதனத்தை நாம் கணக்கிட முடியும்.

எனவே, செப்டம்பர் 2019 உடன் முடிவடையும் ஆண்டிற்கான நிறுவனத்தின் தற்போதைய சொத்துக்கள் 162,819 மில்லியன் அமெரிக்க டாலர்கள்.

மேலும், இந்நிறுவனத்திற்கு 105,718 மில்லியன் அமெரிக்க டாலர் குறுகிய கால கடமைகள் உள்ளன.

ஆகவே நிறுவனத்தின் நிகர செயல்பாட்டு மூலதனம் 57,101 மில்லியன் அமெரிக்க டாலர்கள் (நடப்பு சொத்துக்கள் கழித்தல் தற்போதைய பொறுப்புகள். இது ஒவ்வொரு அமெரிக்க $ 1 நிதிக் கடமைக்கும் நிறுவனத்தின் ஆரோக்கியமான பணப்புழக்க நிலையை குறிக்கிறது; மொத்த சொத்துக்களில் நிறுவனத்தின் மதிப்பு 1.5 ஆகும் .

முக்கியத்துவம்

இது நிறுவனத்தின் பணப்புழக்கம் மற்றும் கடன்தொகை நிலையின் முழுமையான படத்தைக் குறிக்கவில்லை. எனவே, அதற்கு அதிக முக்கியத்துவம் இல்லை. இருப்பினும், நிறுவனத்தின் நிகர-செயல்பாட்டு மூலதனத்தை பகுப்பாய்வு செய்வது மிகவும் முக்கியத்துவம் வாய்ந்தது, ஏனெனில் இது நிறுவனத்தின் குறுகிய கால நிதிக் கடமைகளை நிறைவேற்றுவதற்கான திறனைப் பற்றி சமிக்ஞை செய்கிறது.

முடிவுரை

மொத்த பணி மூலதனம் முக்கியமாக நிறுவனத்தின் தற்போதைய சொத்துக்களின் மொத்தமாகும், இதில் பெறத்தக்க கணக்கு, பணம் மற்றும் ரொக்க சமமானவை, சந்தைப்படுத்தக்கூடிய பத்திரங்கள், சரக்குகள் மற்றும் பிற நடப்பு சொத்துக்கள் ஆகியவை அடங்கும், அவை ஒரு வருடத்திற்குள் பணமாக மாற்றப்படலாம். நிறுவனத்தின் குறுகிய கால நிதிக் கடமைகளை மொத்த செயல்பாட்டு மூலதனத்திலிருந்து குறைத்தால், நிறுவனத்தின் நிகர செயல்பாட்டு மூலதனத்தின் மதிப்பைப் பெறுகிறோம்.