நேரான வரி கடன் (ஃபார்முலா, வகைகள்) | கணக்கீடு எடுத்துக்காட்டுகள்

நேரான வரி கடன்தொகை என்றால் என்ன?

நேரடியான வரி கடன்தொகை என்பது அருவமான சொத்துகளின் விலையை மாற்றியமைக்க அல்லது வட்டி செலவுகளை ஒதுக்குவதற்கு பயன்படுத்தப்படும் முறைகளில் ஒன்றாகும், இது நிறுவனத்தின் பத்திர கணக்கு காலங்களில் சமமாக நிறுவனத்தின் ஒவ்வொரு கணக்கியல் காலத்திலும் சமமாக இருக்கும் அருவமான சொத்தின் வாழ்க்கை அல்லது நிறுவனத்தின் வருமான அறிக்கையில் முறையே பத்திரத்தின் முதிர்வு வரை.

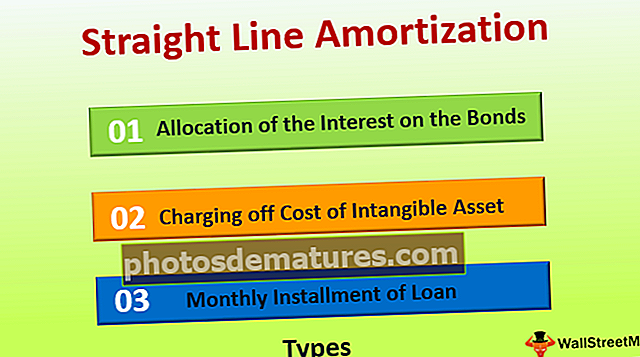

நேர்-வரி கடன்தொகுப்பு வகைகள்

நேர் கோடு கடன்தொகுப்பு முறை பயன்படுத்தப்பட்டால் பின்வருபவை முக்கிய சூழ்நிலை:

# 1 - பத்திரங்களில் வட்டி ஒதுக்கீடு

இந்த சூழ்நிலையில், நிறுவனம் வழங்கிய பத்திரத்தின் மீதான வட்டியை சொத்தின் ஆயுளுக்கு சமமாக ஒதுக்குகிறது. பத்திரங்கள் தள்ளுபடியில் நிறுவனத்தால் வழங்கப்படும் போது இந்த வட்டி எழுகிறது, ஆனால் வட்டி முக மதிப்பில் செலுத்தப்படும். எனவே, கொடுக்கப்பட்ட பத்திர தள்ளுபடியை மாற்றியமைக்க நிறுவனம் தேவைப்படுகிறது, அதாவது, பத்திரத்தின் முதிர்ச்சியின் மீதமுள்ள காலகட்டத்தில் முக மதிப்பு மற்றும் பெறப்பட்ட மதிப்புக்கு இடையிலான வேறுபாடு.

# 2 - அருவமான சொத்தின் விலையை வசூலித்தல்

இந்த முறையின் கீழ், காப்புரிமை, நல்லெண்ணம் அல்லது அறிவுசார் சொத்து போன்ற அருவமான சொத்துகளின் விலை, அந்த அருவமான சொத்தின் பயனுள்ள வாழ்நாளில் சம வருடாந்திர தொகையில் வசூலிக்கப்படுகிறது.

# 3 - கடன் மாதாந்திர தவணை

கடனை சம தவணையில் திருப்பிச் செலுத்தும்போது, அது நேரான வரி கடன்தொகை என்றும் குறிப்பிடப்படுகிறது.

நேரான வரி கடன் சூத்திரம்

நேர் கோடு கடன்தொகுப்பைக் கணக்கிடுவதற்கான சூத்திரம் பின்வருமாறு:

# 1 - பத்திரங்களில் வட்டி ஒதுக்கீடு

நேர் கோட்டின் கடன்தொகை = மொத்த வட்டி தொகை / பாண்டின் காலத்தின் எண்ணிக்கைஎங்கே,

- மொத்த வட்டித் தொகை = பத்திரத்தின் முதிர்ச்சியின் மீதமுள்ள காலப்பகுதியில் பெறப்பட்ட முக மதிப்பு மற்றும் பெறப்பட்ட மதிப்புக்கு இடையிலான வேறுபாடு

- பாண்டின் வாழ்க்கையில் காலங்களின் எண்ணிக்கை = முதிர்ச்சி அடையும் வரை பிணைப்பின் மீதமுள்ள காலம்.

# 2 - அருவமான சொத்தின் விலையை வசூலித்தல்

நேர் கோட்டின் கீழ் கட்டணம் வசூலித்தல் = அருவமான சொத்துகளின் செலவு / அருவமான சொத்துகளின் பயனுள்ள வாழ்க்கைஎங்கே,

- அருவமான சொத்துகளின் விலை = அருவமான சொத்துக்கு செலுத்தப்பட்ட தொகை அந்த அருவமான சொத்தின் காப்பு மதிப்பைக் கழித்தல்.

- அருவமான சொத்துகளின் பயனுள்ள வாழ்க்கை = அந்த அருவமான சொத்தின் மீதமுள்ள பயனுள்ள ஆயுட்காலம்;

எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு # 1 - பத்திரங்களில் வட்டி ஒதுக்கீடு

எடுத்துக்காட்டு நிறுவனத்திற்கு, ஒரு லிமிடெட், சந்தையில் 1000 பத்திரங்களை தலா 70 1,000 முக மதிப்புடன் தலா 70 970 என்ற விகிதத்தில் வெளியிட்டது. சந்தையில் பத்திரம் வழங்கப்படும் காலம் 6 ஆண்டுகள். ஸ்ட்ரெய்ட் லைன் முறையைப் பயன்படுத்தி நிறுவனத்தின் வருமான அறிக்கையில் ஒவ்வொரு ஆண்டும் வட்டி கட்டணத்தை கணக்கிடுங்கள்.

தீர்வு

தற்போதைய வழக்கில், வழங்கப்பட்ட ஒவ்வொரு பத்திரத்தின் முக மதிப்பு $ 1,000, மற்றும் வெளியீட்டு விலை 70 970. எனவே ஒரு பத்திரத்திற்கு வழங்கப்படும் தள்ளுபடி $ 30 ($ 1,000- $ 970) க்கு வருகிறது. அனைத்து பத்திரங்களுக்கும் வழங்கப்பட்ட மொத்த தள்ளுபடி தொகை $ 30,000 (ஒரு பத்திரத்திற்கு தள்ளுபடி * வழங்கப்பட்ட பத்திரங்களின் எண்ணிக்கை = $ 30 * 1,000).

ஒரு நிறுவனம் கொடுக்கப்பட்ட இந்த தள்ளுபடியை மன்னிப்பு செய்ய வேண்டும், ஏனெனில் நிறுவனம் அதன் முக மதிப்பை விட குறைவான மதிப்பில் பத்திரங்களை வெளியிடும் போது தள்ளுபடி எழுகிறது. இருப்பினும், வட்டி முக மதிப்பில் செலுத்தப்பட வேண்டும், ஆனால் தள்ளுபடி செய்யப்பட்ட வெளியீட்டு விலையில் அல்ல. இப்போது, நேர் கோட்டின் ஒரு முறையைப் பயன்படுத்துவதன் மூலம், பத்திர தள்ளுபடி நிறுவனம் ஒரு பத்திரத்தின் வாழ்க்கையில் சம அளவு பின்வருமாறு எழுதப்படும்:

- மொத்த வட்டி தொகை = $ 30,000

- பாண்டின் வாழ்க்கையில் ஒரு காலத்தின் எண்ணிக்கை = 6 ஆண்டுகள்

நேர்-வரி கடன்தொகை கணக்கீடு

- = $ 30,000 / 6

- = $5,000

ஒவ்வொரு ஆண்டும், அடுத்த 6 ஆண்டுகளுக்கு நிறுவனத்தின் வருமான அறிக்கையில் $ 5,000 வசூலிக்கப்படும்.

எடுத்துக்காட்டு # 2 - அருவமான சொத்தின் விலையை வசூலித்தல்

எடுத்துக்காட்டுக்கு, நிறுவனம் ஒரு லிமிடெட் 70,000 டாலருக்கு நல்லெண்ணத்தை வாங்குகிறது, ஏழு வருடங்கள் மதிப்பிடப்பட்ட பயனுள்ள ஆயுளைக் கொண்டிருக்கிறது. நேர்-வரி கடன் முறையைப் பயன்படுத்தி வருடாந்திர கட்டணத்தைக் கணக்கிடுங்கள்.

தீர்வு

- அருவமான சொத்துகளின் விலை = $ 70,000.

- அருவமான சொத்துகளின் பயனுள்ள வாழ்க்கை = 7 ஆண்டுகள்

நேர்-வரி கடன்தொகை கணக்கீடு

- = $ 70,000 / 7

- = $10,000

இதனால் ஒவ்வொரு ஆண்டும், அடுத்த 7 ஆண்டுகளுக்கு நிறுவனத்தின் வருமான அறிக்கையில் $ 10,000 வசூலிக்கப்படும்.

நன்மைகள்

வெவ்வேறு நன்மைகள் பின்வருமாறு:

- ஒவ்வொரு ஆண்டும் சமமான தொகை நிறுவனத்தின் வருமான அறிக்கையில் வசூலிக்கப்படுவதால் இது ஒரு எளிய மற்றும் குறைந்த நேரத்தை எடுத்துக்கொள்ளும் முறையாகும்.

- நேர்-வரி கடன் முறை மிகவும் பயனுள்ள கணக்கியல் கொள்கைகளில் ஒன்றாகும், ஏனெனில் இதைப் பயன்படுத்தி, செலவுகள் அல்லது வட்டி விரைவாக கணக்கிடப்படுகிறது.

தீமைகள்

வெவ்வேறு குறைபாடுகள் பின்வருமாறு:

- பொதுவாக, அனைத்து அருவமான சொத்துகளும் ஒவ்வொரு ஆண்டும் ஒரே மாதிரியாக செயல்படுவதில்லை, எனவே இந்த மாறுபாடுகளுக்கு நேராக-வரி கடன் முறை இல்லை.

- செயல்பாட்டு ஆயுட்காலம் சரியாக மதிப்பிட முடியாத சந்தர்ப்பங்களில், இந்த முறை பயனுள்ளதாக இருக்காது.

முக்கிய புள்ளிகள்

வெவ்வேறு முக்கியமான புள்ளிகள் பின்வருமாறு:

- செயல்பாட்டு ஆயுட்காலம் அல்லது அருவமான சொத்துக்கள் அல்லது பத்திரங்கள் மற்றும் கடன்களின் முதிர்ச்சியை முறையே மதிப்பிடுவது அவசியம்.

- இது நிறுவனத்தின் இருப்புநிலைக் கணக்கிலிருந்து வருமான அறிக்கைக் கணக்கிற்கு ஒவ்வொரு கணக்கியல் காலத்திலும் ஒரே தொகையை முறையாக நகர்த்த வழிவகுக்கிறது.

முடிவுரை

நிறுவனத்தின் வருமான அறிக்கையில் முறையே, அருவமான சொத்தின் வாழ்நாளின் இறுதி வரை அல்லது பத்திரத்தின் முதிர்வு வரை நிறுவனத்தின் ஒவ்வொரு கணக்கியல் காலத்திலும் சொத்துக்களின் விலை அல்லது வட்டிக்கு நேராக வரி கடன்தொகை சமமாக வசூலிக்கப்படுகிறது.

ஒவ்வொரு ஆண்டும் சமமான தொகை நிறுவனத்தின் வருமான அறிக்கையில் வசூலிக்கப்படுவதால் இது ஒரு எளிய மற்றும் குறைந்த நேரத்தை எடுத்துக்கொள்ளும் முறையாகும். இருப்பினும், செயல்பாட்டு ஆயுட்காலம் சரியாக மதிப்பிட முடியாத சந்தர்ப்பங்களில், இந்த முறை பயனுள்ளதாக இருக்காது.