மொத்த மாறி செலவு (வரையறை, ஃபார்முலா) | கணக்கிடுவது எப்படி?

மொத்த மாறி செலவின் வரையறை

மொத்த மாறி செலவு என்பது வெளியீடு அல்லது அலகுகளின் உற்பத்திக்கான விகிதத்தில் மாறும் அனைத்து மாறி செலவுகளின் மொத்த தொகை என வரையறுக்கப்படுகிறது, எனவே நிறுவனத்தின் ஒட்டுமொத்த செலவு மற்றும் லாபத்தை பகுப்பாய்வு செய்ய உதவுகிறது. ஒரு யூனிட்டுக்கு மாறி செலவில் உற்பத்தி செய்யப்படும் அலகுகளின் எண்ணிக்கையை பெருக்கி இதை கணக்கிடலாம்.

மொத்த மாறி செலவு சூத்திரம் = உற்பத்தி செய்யப்பட்ட அலகுகளின் எண்ணிக்கை x ஒரு யூனிட்டுக்கு மாறுபடும் செலவு

எங்கே,

- ஒரு யூனிட்டிற்கான மாறி செலவில் நேரடி தொழிலாளர் செலவு, நேரடி மூலப்பொருள் செலவு, மாறி மேல்நிலை செலவு போன்றவை அடங்கும்.

மொத்த மாறி செலவைக் கணக்கிடுதல் (படிப்படியாக)

கணக்கிட தேவையான படிகள் கீழே -

- ஒரு யூனிட்டுக்கு தேவையான உழைப்பு நேரங்களை அடையாளம் காணவும்.

- தயாரிப்புடன் தொடர்புடைய பொருளைக் கண்டறிந்து அதன் யூனிட் செலவை கணக்கிடுங்கள்.

- மற்ற மாறி மேல்நிலைகளையும் நாம் அடையாளம் காண வேண்டும் மற்றும் ஒரு யூனிட்டுக்கு அதன் விலையை கருத்தில் கொள்ள வேண்டும்.

- மேலே உள்ள அனைத்தையும் ஒரு யூனிட் செலவில் சேர்க்கவும், இது ஒரு யூனிட்டுக்கு மொத்த மாறி செலவாகும்.

- உண்மையில் உற்பத்தி செய்யப்படும் மற்றும் விற்கப்படாத அலகுகளின் எண்ணிக்கையை எடுத்துக் கொள்ளுங்கள்.

- இப்போது ஒரு யூனிட்டுக்கு மாறி செலவில் உற்பத்தி செய்யப்படும் அலகுகளின் எண்ணிக்கையை பெருக்கவும்.

எடுத்துக்காட்டுகள்

இந்த மொத்த மாறி செலவு ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - மொத்த மாறி செலவு ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

ஒரு உற்பத்தியாக எக்ஸ் உற்பத்தி செய்யும் ஒரு உற்பத்தி அலகு ஒரு யூனிட்டுக்கு பின்வரும் மாறி செலவைக் கொண்டுள்ளது.

- நேரடி தொழிலாளர் - $ 10.20

- நேரடி பொருள் – $11.13

- மாறி மேல்நிலைகள் - 67 10.67

உற்பத்தி செய்யப்பட்ட மொத்த அலகுகளின் எண்ணிக்கை 1,000 அலகுகள். எக்ஸ் தயாரிப்பு மொத்த மாறி செலவை நீங்கள் கணக்கிட வேண்டும்.

தீர்வு

இங்கே எங்களுக்கு ஒரு யூனிட்டிற்கான அனைத்து மாறி செலவும் வழங்கப்படுகிறது, எனவே ஒரு யூனிட்டுக்கு மொத்த மாறி செலவைக் கணக்கிட கீழேயுள்ள சூத்திரத்தைப் பயன்படுத்தலாம்.

எனவே, கணக்கீடு பின்வருமாறு இருக்கும்

= 1,000 x (10.20 + 11.13 + 10.67)

= 1,000 x 32.00

எடுத்துக்காட்டு # 2

நிறுவனம் HUL பல வகையான தயாரிப்புகளை உற்பத்தி செய்கிறது மற்றும் ஒரு பெரிய நிறுவனம். இது இந்தியாவின் மிகப்பெரிய எஃப்எம்சிஜி நிறுவனங்களில் ஒன்றாகும். சமீபத்தில் இது சந்தையில் ஏற்பட்ட போட்டியால் பாதிக்கப்பட்டது. இப்போது போட்டியைத் தக்கவைக்க தயாரிப்புகளை மறுவடிவமைப்பது குறித்து ஆலோசித்து வருகிறது. லக்ஸ், கிளினிக் பிளஸ் மற்றும் சிகப்பு மற்றும் அழகானவற்றை உள்ளடக்கிய அதன் மூன்று முக்கிய தயாரிப்புகளின் மொத்த உற்பத்தி செலவு என்ன என்பதை முதலில் கணக்கிட விரும்புகிறது. வங்கியில் சமர்ப்பிக்கப்பட்ட அதன் சமீபத்திய பங்கு அறிக்கையிலிருந்து எடுக்கப்பட்ட அறிக்கை கீழே.

மேலே உள்ள தகவலின் அடிப்படையில், மொத்த மாறி செலவு மற்றும் மொத்த உற்பத்தி செலவு ஆகியவற்றை நீங்கள் கணக்கிட வேண்டும். தொடக்க சரக்கு இல்லை என்று நீங்கள் கருதலாம்.

தீர்வு

இங்கே, நிறுவனம் லக்ஸ், கிளினிக் பிளஸ் மற்றும் ஃபேர் & லவ்லி ஆகிய மூன்று தயாரிப்புகளை உற்பத்தி செய்கிறது. மொத்த உற்பத்தி செலவைக் கொண்டு வர, முதலில் ஒரு தயாரிப்புக்கான மொத்த மாறி செலவைக் கணக்கிட்டு, பின்னர் மொத்த நிலையான செலவைக் கொண்டவர்களைத் தொகுக்க வேண்டும், இது எங்களுக்கு மொத்த உற்பத்தி செலவைக் கொடுக்கும்.

லக்ஸ்

உற்பத்தி செய்யப்பட்ட பொருட்களின் மொத்த எண்ணிக்கையின் கணக்கீடு

=100000+10000

- உற்பத்தி செய்யப்பட்ட பொருட்களின் மொத்த எண்ணிக்கை = 110000

எனவே, கணக்கீடு பின்வருமாறு இருக்கும்

= 110,000 x 8.00

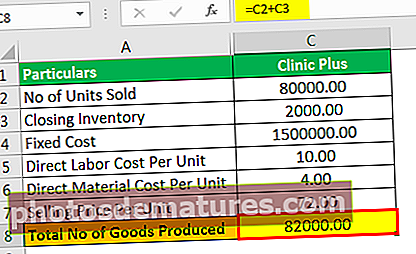

கிளினிக் பிளஸ்

உற்பத்தி செய்யப்பட்ட பொருட்களின் மொத்த எண்ணிக்கையின் கணக்கீடு

=80000.00+2000.00

- உற்பத்தி செய்யப்பட்ட பொருட்களின் மொத்த எண்ணிக்கை = 82000.00

எனவே, மொத்த மாறி செலவின் கணக்கீடு பின்வருமாறு இருக்கும்

= 82,000 x 14 = 11,48,000

FAIR & LOVELY

உற்பத்தி செய்யப்பட்ட பொருட்களின் மொத்த எண்ணிக்கையின் கணக்கீடு

=200000.00+22000.00

- உற்பத்தி செய்யப்பட்ட பொருட்களின் மொத்த எண்ணிக்கை = 222000.00

எனவே, மொத்த மாறி செலவின் கணக்கீடு பின்வருமாறு இருக்கும்

=222000.00*17.50

எனவே, மூன்று தயாரிப்புகளையும் உற்பத்தி செய்வதற்கான மொத்த மாறி செலவு 880,000 + 11,48,000 + 38,85,000 ஆக இருக்கும், இது 59,13,000 க்கு சமம்.

மொத்த செலவு

மொத்த நிலையான செலவு 15,00,000 என்றும், எனவே மொத்த செலவு 59,13,000 + 15,00,000 ஆக இருக்கும், இது 74,13,000 ஆகும்.

எடுத்துக்காட்டு # 3

மிஸ்டர் பீன் தனது வாகனத்தில் தெருவில் ஹாட் டாக் விற்கிறார். அவர் விற்கும் ஹாட் டாக் எண்ணிக்கையுடன் அதிகரித்து வரும் விலை என்ன என்பதை அறிய அவர் ஆர்வமாக உள்ளார். ஹாட் டாக்ஸுக்கு தேவை இருக்கும் போதெல்லாம் ரொட்டியின் விலை அதிகரிக்கிறது என்பதை அவர் கவனிக்கிறார், மேலும் ஒரு துண்டுக்கு அவர் $ 1 செலுத்த வேண்டும் என்று குறிப்பிட்டார். மேலும், ஒரு வாகனத்தின் விலை நிர்ணயிக்கப்பட்டுள்ளது, அது மாறாது மற்றும், 000 40,000 ஆகும். சராசரியாக, அவருக்கு சாஸ், வெண்ணெய் மற்றும் பிற பொருட்கள் தேவைப்படுகின்றன, இது அவருக்கு ஒரு துண்டுக்கு $ 5 செலவாகும். காய்கறிகளின் விலை சராசரியாக ஒரு துண்டுக்கு $ 8 ஆகும். விற்பனை விலையில் 25% லாபம் ஈட்ட விரும்புகிறார். அவர் 100 ஹாட் டாக்ஸை உற்பத்தி செய்தால், மொத்த மாறி செலவு மற்றும் விற்பனை விலையை அவர் கணக்கிட வேண்டும், அவர் மாறக்கூடிய செலவை ஈடுகட்ட வேண்டும், தற்போதைக்கு, அவர் நிலையான செலவு கணக்கீட்டைத் தவிர்க்கிறார்.

தீர்வு

இந்த எடுத்துக்காட்டில், ஒரு துண்டுக்கான மாறி செலவு ரொட்டியின் விலை, இது $ 1, பின்னர் பொருள் செலவு, இது $ 5 மற்றும் காய்கறி செலவு, இது ஒரு துண்டுக்கு $ 8, எனவே ஒரு யூனிட்டுக்கு மொத்த மாறி செலவு ஒரு துண்டுக்கு $ 14 ஆகும்.

எனவே, கணக்கீடு பின்வருமாறு இருக்கும்

= 14*100

விற்பனை விலை இருக்கும் -

- = $14 / (1-25%)

- விற்பனை விலை = $ 18.67

இப்போது, இது அனைத்து மாறுபட்ட செலவுகளையும் ஈடுசெய்வதாகக் கருதி, விற்பனை விலையில் 25% லாபத்தை ஈட்ட விரும்பினால், அவர் செலவில் 33.33% சம்பாதிக்க விரும்புகிறார்.

எனவே, விற்பனை விலை 67 18.67 ஆக இருக்கும்.

சம்பந்தம் மற்றும் பயன்கள்

வெளியீட்டைப் பொறுத்து மாறும் செலவுகள் இவை. வெளியீடு அதிகரிக்கும் போது மாறுபடும் செலவுகள் அதிகரிக்கும், மேலும் வெளியீடு குறையும் போது இவை குறையும். இவை நிலையானதாக இருப்பதால் இந்த செலவுகளை எங்களால் கட்டுப்படுத்த முடியாது, மேலும் பொருட்களின் உற்பத்தி இருக்கும்போதெல்லாம் ஏற்படும். இந்த செலவுகள் மொத்த உற்பத்தி செலவு, கொடுக்கப்பட்ட தயாரிப்பிலிருந்து தனிப்பட்ட பங்களிப்பு போன்றவற்றை தீர்மானிக்க உதவுகின்றன.