கணக்கியல் வகைகள் | 7 மிகவும் பொதுவான கணக்கியல் வகைகளின் கண்ணோட்டம்

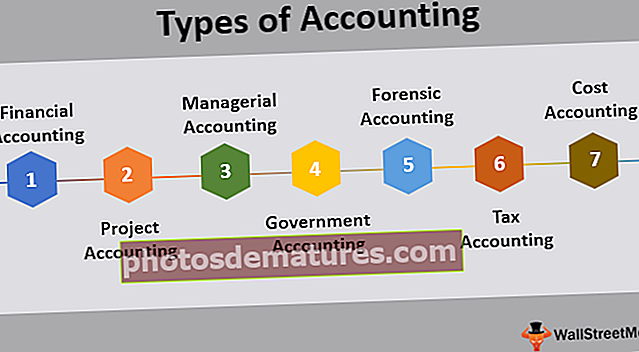

கணக்கியலின் முதல் 7 வகைகளின் பட்டியல்

- நிதி கணக்கியல்

- திட்ட கணக்கியல்

- நிர்வாக கணக்கியல்

- அரசு கணக்கியல்

- தடயவியல் கணக்கியல்

- வரி கணக்கியல்

- செலவு கணக்கியல்.

நிறுவனத்தின் வெவ்வேறு பங்குதாரர்களின் தேவையின் பன்முகத்தன்மையை பூர்த்தி செய்வதற்காக நிறுவனம் அதன் பணியின் நோக்கத்தின்படி பல்வேறு வகையான கணக்கியல் பின்பற்றலாம் மற்றும் அவற்றில் சில நிதிக் கணக்கியல், தடயவியல் கணக்கியல், கணக்கியல் தகவல் அமைப்பு, நிர்வாக கணக்கியல், வரிவிதிப்பு, தணிக்கை, செலவு கணக்கியல் போன்றவை.

கணக்கியலின் வெவ்வேறு கிளைகள் உள்ளன, ஒவ்வொன்றும் வெவ்வேறு நோக்கங்களுக்காக சேவை செய்கின்றன. பல்வேறு கணக்கியல் முறை பதிவுகளை சரியான முறையில் சேகரிக்கவும் பராமரிக்கவும் உதவுகிறது, இதனால் அந்த தரவுகளை பல அறிக்கைகளில் பயன்படுத்தலாம். தவறு அல்லது மோசடியை முன்னிலைப்படுத்த இது பல உள்ளார்ந்த காசோலைகளுடன் வணிகத்திற்குள் ஒரு அமைப்பை உருவாக்குகிறது.

# 1 - நிதி கணக்கியல்

இது நிறுவனத்தின் பங்குதாரர்களால் பயன்படுத்தப்படும் நிதிநிலை அறிக்கைகளின் வடிவத்தில் நிறுவனத்தின் நிதித் தகவல்களைத் திரட்டுதல், தொகுத்தல் மற்றும் உற்பத்தி செய்தல் ஆகியவற்றை உள்ளடக்கியது. நிறுவனத்தின் பல்வேறு நிதிநிலை அறிக்கைகளில் இருப்புநிலை, லாபம் மற்றும் இழப்பு கணக்கு, பணப்புழக்க அறிக்கை மற்றும் பங்கு மாற்றத்தின் அறிக்கை ஆகியவை அடங்கும். பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் கோட்பாடுகளில் (GAAP) வழிநடத்தப்படும் கொள்கைகளை பின்பற்றுவதன் மூலம் நிறுவனத்தின் நிதிநிலை அறிக்கைகள் தயாரிக்கப்படுகின்றன.

# 2 - திட்ட கணக்கியல்

திட்டக் கணக்கியல் என்பது நிதிக் கண்ணோட்டத்தில் மேற்கொள்ளப்படும் வெவ்வேறு திட்டங்களின் முன்னேற்றத்தைக் கண்காணிக்க நிறுவனம் பயன்படுத்தும் கணக்கியல் ஆகும். இது திட்ட நிர்வாகத்தில் ஒரு ஒருங்கிணைந்த பங்கைக் கொண்டுள்ளது.

# 3 - நிர்வாக கணக்கியல்

இது முக்கியமாக உள் செயல்பாட்டு அறிக்கையிடலுக்குப் பயன்படுத்தப்பட வேண்டிய தகவல்களைக் குவிப்பதில் கவனம் செலுத்துகிறது, அதாவது, இது முதன்மையாக நிறுவனத்தின் உள் வேலைக்கு. நிறுவனத்தின் வெளி பயனர்களுக்கு வழங்கப்பட்ட தகவல்களை விட இது மிகவும் விரிவானது.

# 4 - அரசு கணக்கியல்

அரசாங்க கணக்கியல் முக்கியமாக அரசாங்கத்தால் வழங்கப்படும் பல்வேறு சேவைகளின் வடிவத்தில் நலனை அதிகபட்ச நிலைக்கு ஊக்குவிப்பதற்கான அரசாங்கத்தின் நடவடிக்கைகளின் நிதி நிர்வாகத்தில் கவனம் செலுத்துகிறது. எனவே இது முக்கியமாக அரசாங்க அலுவலகங்களின் வருமானம் மற்றும் செலவினங்களை முறையாக பதிவு செய்வதில் அக்கறை கொண்டுள்ளது.

# 5 - தடயவியல் கணக்கியல்

இது பல்வேறு ஆவணங்களைப் பதிவுசெய்வதும், சட்ட விஷயங்களை உள்ளடக்கிய ஒரு பகுதியின் போக்கில் ஏதேனும் தேவைப்பட்டால் அறிக்கை அளிப்பதும் அடங்கும். அதில், மோசடிகளை விசாரிக்கவும், சட்ட நடவடிக்கைகளில் பயன்படுத்தப்படும் நிதிநிலை அறிக்கைகள் குறித்து பகுப்பாய்வு செய்யவும் கணக்கியல் திறன் பயன்படுத்தப்படுகிறது.

# 6 - வரி கணக்கியல்

வரி தொடர்பான விஷயங்களை கணக்கியல் வரி கணக்கியலின் கீழ் வருகிறது. வரி வருமானத்தைத் தயாரிக்கும் நோக்கத்துடன் வரித் திட்டத்துடன் வரி தொடர்பான பல்வேறு சட்டங்களுடன் இணங்குவது இதில் அடங்கும். இந்த செயல்முறை வருமான வரி மற்றும் பல்வேறு வரிகளை கணக்கிடுவது மற்றும் வரி அதிகாரிகளுக்கு சரியான நேரத்தில் செலுத்துவதை உள்ளடக்கியது.

# 7 - செலவு கணக்கியல்

உள்ளீட்டு செலவு, நிலையான செலவு போன்ற செலவுகளை மதிப்பிடுவதன் மூலம் நிறுவனத்தின் பல்வேறு உற்பத்தி செலவுகளை கைப்பற்ற பயன்படும் கணக்கியல் முறையே செலவு கணக்கியல் ஆகும். செலவு கணக்கியலில், அனைத்து செலவுகளும் முதலில் மதிப்பீடு செய்யப்படும், பின்னர் அது ஒப்பிடப்படும் அதன் மாறுபாட்டை பகுப்பாய்வு செய்ய நிறுவனத்தால் செய்யப்பட்ட உண்மையான செலவில். அடிப்படையில், நிறுவனம் மிகச் சிறந்த முறையில் சரியான நடவடிக்கைகளை எடுக்க முடியும்.

முடிவுரை

கணக்கியல் என்றால் பல்வேறு பதிவுகளை சேகரித்தல் மற்றும் அவை பயனுள்ள தரவுகளாக மாறும் போது அவற்றை முறையாக ஏற்பாடு செய்தல் மற்றும் பதிவு செய்தல். வருமான அறிக்கை, இருப்புநிலை மற்றும் பணப்புழக்க அறிக்கை ஆகிய மூன்று முக்கிய அறிக்கைகளைத் தயாரிக்க இது செய்யப்படுகிறது. இது தவிர, தேவைப்படும் போது மேலும் பல எம்ஐஎஸ் அறிக்கைகளும் தயாரிக்கப்படுகின்றன. இது ஒரு குறிப்பிட்ட காலத்திற்கு எந்தவொரு வணிகத்தின் லாபம் அல்லது இழப்பு மற்றும் ஒரு நிறுவனத்தின் உரிமையாளரின் பங்கு, சொத்துக்கள் மற்றும் பொறுப்புகளின் தன்மை மற்றும் மதிப்பு ஆகியவற்றைக் கணக்கிடுகிறது.

மேலும், வணிகத்தின் பலவீனமான புள்ளிகளை அறிய கணக்கியல் முடிவுகளை முந்தைய ஆண்டின் முடிவுடன் ஒப்பிடலாம். இது நிர்வாகத்தால் முடிவெடுப்பதற்கு உதவுகிறது. எந்தவொரு சட்ட விஷயத்திலும் இந்த தகவலை ஆதாரமாக தயாரிக்க முடியும். நாணயமற்ற பொருட்கள் பதிவு செய்யப்படவில்லை. சில நேரங்களில் இவை நிதிநிலை அறிக்கையில் துல்லியமான மற்றும் நியாயமான பார்வையை பொய்யாகக் காட்டுவதற்காக உடையணிந்துள்ளன. இது பணத்தின் மதிப்பைக் கணக்கிடாது, எனவே நிதி முடிவுகள் பணத்தின் மதிப்புக்கு வெயிட்டேஜ் கொடுக்காமல் இருக்கும்.