இருப்புநிலை படிப்பது எப்படி? (எடுத்துக்காட்டுகளுடன் படிப்படியாக)

இருப்புநிலை வாசித்தல்

நிறுவனத்தின் இருப்புநிலைப் படிப்பைப் புரிந்துகொள்வதும் புரிந்துகொள்வதும் கணக்கியல் சமன்பாட்டைக் கருத்தில் கொள்வது, இது மொத்த கடன்களின் தொகை மற்றும் உரிமையாளரின் மூலதனம் நிறுவனத்தின் மொத்த சொத்துக்களுக்கு சமம், பல்வேறு வகையான சொத்துக்கள், பங்குதாரர்களின் பங்கு மற்றும் நிறுவனத்தின் பொறுப்புகள் மற்றும் விகிதங்களைப் பயன்படுத்தி இருப்புநிலைப் பகுப்பாய்வு.

இருப்புநிலை என்பது மிக முக்கியமான நிதிநிலை அறிக்கையாகும், ஏனெனில் இது ஒரு குறிப்பிட்ட நேரத்தில் நிறுவனத்தின் நிதி நிலையைப் பார்க்க உதவுகிறது. இது ஒரு நிறுவனத்தின் செயல்திறனை அளவிட ஒரு அறிக்கை அட்டை போன்றது.

இருப்புநிலை, வருமான அறிக்கை மற்றும் பணப்புழக்க அறிக்கை ஆகியவற்றுடன், கணக்கியலில் மூன்று முதன்மை நிதி அறிக்கைகளை உருவாக்குகிறது. வருமான அறிக்கை வணிகத்தின் அனைத்து வருமானத்தையும் செலவுகளையும் பதிவு செய்கிறது. பின்னர் நிகர லாபத்தை கணக்கிடுகிறோம், பின்னர் அது பங்குதாரர்களுக்கு தக்க வருவாய் (நாங்கள் எந்த ஈவுத்தொகையும் வழங்கவில்லை என்றால்) கீழ் இருப்புநிலைக் குறிப்பில் சேர்க்கப்படும். பணப்புழக்க அறிக்கை அனைத்து பண அடிப்படையிலான பரிவர்த்தனைகளையும் சரிசெய்ய முயற்சிக்கிறது, மேலும் இந்த அறிக்கையின் முடிவான இருப்பு இருப்புநிலைக்கு “ரொக்கம் மற்றும் பண சமம்” என்றும் செல்கிறது.

ஒரு நிறுவனத்தின் இருப்புநிலைப் படிப்பைப் பெறுவதற்கான படிகள்

இருப்புநிலை ஒரு நிறுவனத்தின் அளவைப் புகாரளிக்கிறது

- சொத்துக்கள் - தற்போதைய சொத்துக்கள் / நீண்ட கால சொத்துகள்

- பொறுப்புகள் - தற்போதைய பொறுப்புகள் / நீண்ட கால கடன்கள்

- பங்குதாரர்களின் (அல்லது உரிமையாளரின்) பங்கு - பொதுவான பங்கு / தக்க வருவாய்

சொத்துக்கள் = பொறுப்புகள் + பங்குதாரர்களின் பங்கு

இது மூன்று முக்கிய "தலைகளை" கொண்டுள்ளது, அவை கீழே குறிப்பிடப்பட்டுள்ளன, மேலும் இந்த தலைகளில் உள்ள அனைத்து பொருட்களும் என்ன என்பதை சுருக்கமாக விவரிக்கின்றன:

இருப்புநிலை சொத்துக்களை எவ்வாறு படிப்பது?

இது நிறுவனத்தின் சொந்தமான அனைத்து விஷயங்களையும் உள்ளடக்கியது அல்லது எதிர்கால, சாத்தியமான, பொருளாதார, நன்மை என்ற 4 பண்புகளை திருப்திப்படுத்தும் எதையும் இந்த தலைப்பின் கீழ் வரும். இது மேலும் தற்போதைய சொத்துக்கள் மற்றும் நீண்ட கால சொத்துகள் என பிரிக்கப்பட்டுள்ளது.

நடப்பு சொத்து

பொதுவாக இந்த தலைப்பின் கீழ் வரும் சில உருப்படிகள் கீழே உள்ளன:

- பணம்: இது நிறுவனத்தின் பண இருப்பைக் காட்டுகிறது, அது அவர்கள் வைத்திருக்கும் ப cash தீக பணம் அல்லது வங்கி இருப்பு.

- சந்தைப்படுத்தக்கூடிய பத்திரங்கள்: சந்தைப்படுத்தக்கூடிய பத்திரங்களில் நிறுவனம் செய்த குறுகிய முதலீடுகள் அடங்கும். அவை பத்திர முதலீடு அல்லது பிற நிறுவனங்களின் மூலதன பங்கு வடிவத்தில் இருக்கலாம். எங்களிடம் போதுமான மூலதனம் இல்லாதபோது இந்த முதலீடுகள் கைக்கு வரக்கூடும், ஏனெனில் அவை அதிக பணப்புழக்கத்தைக் கொண்டிருக்கின்றன, மேலும் அவை மிக எளிதாக பணமாக மாற்ற முடியும்.

- கணக்கு வரவுகள்: கணக்குகள் பெறத்தக்கவை நிறுவனம் செய்த கடன் விற்பனையைத் தவிர வேறில்லை. இது ஒரு சொத்து, ஏனெனில் நிறுவனம் விற்பனையை செய்துள்ளது, ஆனால் இன்னும் பணம் பெறவில்லை.

- சரக்கு: சரக்கு என்பது நிறுவனத்தின் பங்கு.

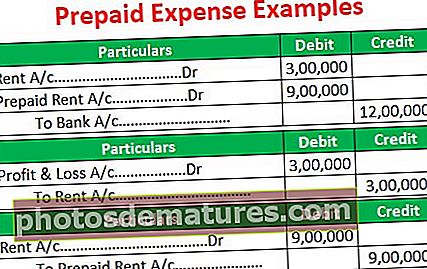

- ப்ரீபெய்ட் செலவுகள் மற்றும் திரட்டப்பட்ட வருமானம்: சில நேரங்களில், எந்தவொரு தயாரிப்பையும் பெறுவதற்கு முன்பு வணிகத்திற்கு சில ப்ரீபெய்ட் செலவுகள் தேவை. எ.கா., விளம்பரங்களுக்கு செலுத்தப்பட்ட பணம். இருப்பினும், அதிலிருந்து கிடைக்கும் நன்மை ஒரு குறிப்பிட்ட காலத்திற்குள் கிடைக்கும். இதேபோல், நாம் சம்பாதித்த வருமானத்தை வைத்திருக்க முடியும், இது வருமானம் சம்பாதித்தாலும் பெறப்படவில்லை. ஆகவே, பெறப்பட்டதா இல்லையா என்பதைப் பொருட்படுத்தாமல் நடப்பு நிதியாண்டில் இத்தகைய வருமானத்தை நாம் அங்கீகரிக்க முடியும். எனவே இது கணக்குகள் பெறத்தக்கது போல இருக்கும், மேலும் எதிர்காலத்தில் எங்கள் பணத்தைப் பெறுவோம் என்று எங்களுக்கு உறுதியளிக்கப்படுகிறது.

நீண்ட கால சொத்துக்கள்

- ஆலை மற்றும் உபகரணங்கள்: அதன் தயாரிப்புகளை தயாரிக்க நிறுவனம் வைத்திருக்கும் அனைத்து இயந்திரங்களையும் இது காட்டுகிறது. ஒரு குறிப்பிட்ட காலப்பகுதியில் அதன் மதிப்பைக் குறைக்க அதன் மீது தேய்மானத்தையும் வசூலிக்கிறோம். தேய்மானம் எங்கள் வணிகத்தில் இந்த சொத்துக்களின் உண்மையான மதிப்பைக் காட்ட உதவுகிறது.

- நிலம், தளபாடங்கள், வாகனங்கள், கணினிகள் போன்ற பிற சொத்துக்களை நாம் வைத்திருக்க முடியும்.

இருப்புநிலைக் கடன்களை எவ்வாறு படிப்பது?

வணிகமானது வெளி நபர்களுக்கு செலுத்த வேண்டிய முழுத் தொகையும் இதில் அடங்கும். பெரும்பாலான வணிகங்கள் பொதுவாக தங்கள் லாப வரம்பை அதிகரிக்க அந்நியச் செலாவணியைப் பயன்படுத்துகின்றன. அந்நியச் செலாவணி என்பது எங்கள் வணிகத்திற்கு நிதியளிக்க கடனைப் பயன்படுத்துவதாகும், இதன் மூலம் நிறுவனத்தின் அன்றாட நடவடிக்கைகளுக்கு நிதியளிக்க உரிமையாளரின் நிதியை நம்புவதைக் குறைக்கிறது. இது தற்போதைய கடன்கள் மற்றும் நீண்ட கால கடன்கள் என மேலும் பிரிக்கப்பட்டுள்ளது.

தற்போதைய கடன் பொறுப்புகள்

இது பின்வரும் உருப்படிகளை உள்ளடக்கியது:

- செலுத்த வேண்டிய கணக்குகள்: செலுத்த வேண்டிய கணக்குகள் என்பது நிறுவனத்திற்கு மூலப்பொருள் அல்லது பொருட்களை வழங்குவதற்காக நிறுவனம் அதன் சப்ளையர்களுக்கு செலுத்த வேண்டிய மொத்தத் தொகையாகும். பெரும்பாலான தொழில்கள் வர்த்தக கடனில் வேலை செய்கின்றன, அதில் அவை வாங்குபவருக்கு பணம் செலுத்துவதற்கு சில வழிவகைகளை வழங்குகின்றன, இதன்மூலம் அவருக்கு நிதியை ஏற்பாடு செய்ய அவகாசம் அளிக்கிறது. வணிகத்தின் விற்பனையை அதிகரிக்க இது உதவுகிறது, ஏனெனில் அவர்கள் அந்த வாடிக்கையாளர்களுக்கு விற்பனையைச் செய்யலாம், மேலும் முன்பணம் செலுத்த பணம் இல்லை, ஆனால் எதிர்காலத்தில் பணத்தை செலுத்துவார்கள்.

- ஈட்டப்படாத வருவாய்: அறியப்படாத வருவாய் திரட்டப்பட்ட வருமானத்திற்கு நேர் எதிரானது. இந்த வழக்கில், நாங்கள் எங்கள் வாடிக்கையாளர்களிடமிருந்து பணம் பெற்றுள்ளோம், ஆனால் நாங்கள் இன்னும் பொருட்களை வழங்கவில்லை. எனவே பொருட்கள் வழங்கப்படும் வரை இது குறுகிய கால பொறுப்பாகும்.

- நீண்ட கால கடனின் தற்போதைய பகுதி: சிபிஎல்டிடி ஒரு வருடத்திற்குள் சம்பாதிக்கும் அனைத்து கடன் கொடுப்பனவுகளையும் உள்ளடக்கியது.

நீண்ட கால பொறுப்புகள்

- நீண்ட கால கடன்: நீண்ட கால கடனில் நாம் நீண்ட காலத்திற்கு திரட்டிய தொகை அடங்கும், இதனால் நமது மூலதன கட்டமைப்பிலும் ஒரு முக்கியமான பகுதியாக அமைகிறது.

இருப்புநிலை ஈக்விட்டி படிப்பது எப்படி?

உரிமையாளர் வணிகத்திற்கு வழங்கும் முழுத் தொகையும் இதில் அடங்கும். இதில் 2 முக்கிய உருப்படிகள் உள்ளன:

- கட்டண மூலதனம்: கட்டண மூலதனம் வணிகத்தின் முக்கிய மூலதனத்தை உள்ளடக்கியது. பெரிய வணிகங்களில், இது பொதுவான பங்கு மற்றும் விருப்பமான பங்குகளாக மேலும் பிரிக்கப்படலாம். விருப்பமான பங்குகளில், ஈவுத்தொகை செலுத்துதலின் அடிப்படையில் பொதுவான பங்குக்கு முன்னுரிமை பெற முனைகிறோம், ஆனால் அவர்களுக்கு எந்த வாக்களிக்கும் உரிமையும் இல்லை, அதேசமயம் பொதுவான பங்கு நிறுவனத்திற்கான மூலதன கட்டமைப்பின் தளமாக அமைகிறது.

- தக்க வருவாய்: ஈவுத்தொகையை எடுப்பதற்கு பதிலாக உரிமையாளர்கள் சம்பாதித்த மற்றும் வணிகத்தில் மறு முதலீடு செய்த முழுத் தொகையின் ஸ்னாப்ஷாட்டை இது வழங்குகிறது.

மேலே குறிப்பிட்ட உருப்படிகள் முழுமையானவை அல்ல, மேலும் இந்த 3 தலைகளின் கீழ் வரக்கூடிய அதிகமான உருப்படிகள் இருக்கலாம். முக்கிய நோக்கம் அவற்றின் கீழ் வரக்கூடிய முக்கிய பொருட்களை முன்னிலைப்படுத்துவதாகும்.

இருப்புநிலைகளை எவ்வாறு பகுப்பாய்வு செய்வது?

தவிர, இருப்புநிலைக்கு 2 முக்கிய வடிவங்கள் உள்ளன, அவை இந்த நிதி அறிக்கையை நிரூபிக்க நாம் பயன்படுத்தலாம், அவை கீழே குறிப்பிடப்பட்டுள்ளன:

# 1 - செங்குத்து பகுப்பாய்வு இருப்புநிலை

இந்த வகை செங்குத்து பகுப்பாய்வில், இருப்புநிலைக் குறிப்பில் உள்ள அனைத்து பொருட்களையும் மொத்த சொத்துகளின் சதவீதமாகப் பார்க்கிறோம். இது எங்கள் ஒட்டுமொத்த சொத்துத் தளம் எப்படி இருக்கும் என்பதற்கான சிறந்த வரைகலை பிரதிநிதித்துவத்தை அளிக்கிறது.

# 2 - கிடைமட்ட பகுப்பாய்வு இருப்புநிலை

இந்த கிடைமட்ட பகுப்பாய்வில், இருப்புநிலைக் குறிப்பில் உள்ள அனைத்து பொருட்களையும் முழுமையான எண்களில் பார்க்கிறோம், ஆனால் ஒரு குறிப்பிட்ட காலத்திற்குள் பார்க்கிறோம், எனவே இது போக்கு பகுப்பாய்வு என்றும் அழைக்கப்படுகிறது. நிறுவனம் நீண்ட காலத்திற்கு எவ்வாறு முன்னேறியுள்ளது என்பதைப் பார்க்க வேண்டும்.

எங்களிடம் ஒரு பொதுவான அளவு இருப்புநிலை உள்ளது, இது மிகவும் விரிவானது மற்றும் நீண்ட காலத்திற்கு முழுமையான மற்றும் சதவீத அடிப்படையில் உருப்படிகளைக் காட்டுகிறது.