அலகு பங்களிப்பு விளிம்பு (பொருள், சூத்திரம்) | கணக்கிடுவது எப்படி?

அலகு பங்களிப்பு அளவு என்ன?

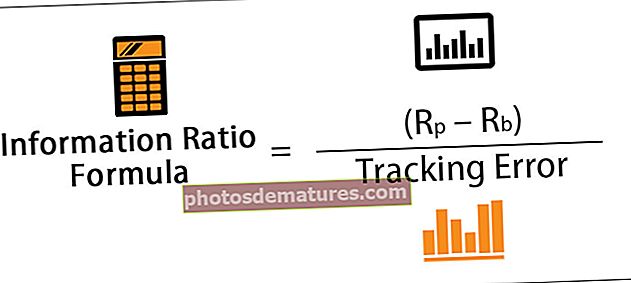

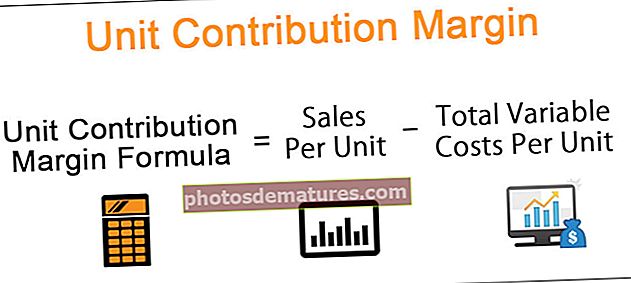

அலகு பங்களிப்பு விளிம்பு ஒரு யூனிட்டிற்கான மாறி விலைக்கு மேல் மற்றும் அதற்கு மேல் உள்ள தயாரிப்பு விற்பனை விலையின் அளவு, எளிமையான சொற்களில் சொல்வதானால், இது உற்பத்தியின் விற்பனை விலை கழித்தல் என்பது உற்பத்தியை உற்பத்தி செய்வதற்கு ஏற்பட்ட மாறி செலவு.

அலகு பங்களிப்பு அளவை எவ்வாறு கணக்கிடுவது?

சூத்திரம் பின்வருமாறு:

இங்கே, ஒரு யூனிட்டிற்கான மாறி செலவுகள் உற்பத்தியை உற்பத்தி செய்யும் போது நிறுவனத்தால் ஏற்படும் அனைத்து செலவுகளையும் குறிக்கும். மாறி உற்பத்தி, விற்பனை மற்றும் பொது மற்றும் நிர்வாக செலவுகள் ஆகியவை இதில் அடங்கும்-உதாரணமாக, மூலப்பொருட்கள், தொழிலாளர் மற்றும் மின்சார பில்கள். மாறுபடும் செலவுகள் என்பது விற்பனையில் மாற்றம் ஏற்படும்போது மாறுபடும் செலவுகள். விற்பனையில் 10% அதிகரிப்பு மாறி செலவில் 10% அதிகரிக்கும்.

அலகு பங்களிப்பு விளிம்பு எடுத்துக்காட்டுகள்

எடுத்துக்காட்டு # 1

அறிமுகத்திலிருந்து ஒரு எடுத்துக்காட்டு எடுத்து ஆரம்பிக்கலாம். மேலும், ஒரு கப்கேக்கின் விற்பனை விலை $ 20 என்று அனுமானிக்கலாம். ஒற்றை கப்கேக் தயாரிப்பதற்கான மாறி செலவு பகுதி $ 10 ஆகும். எனவே, கப்கேக்கின் கூடுதல் அலகுக்கான பங்களிப்பு அளவு:

$20 – $10 = $10

இந்த கப்கேக்கை விற்பனை செய்வதன் மூலம், நிகர வருமானம் அல்லது லாபம் $ 10 அதிகரிக்கிறது.

இங்கே கவனிக்க வேண்டிய ஒரு முக்கியமான விஷயம் என்னவென்றால், ஒரு யூனிட்டுக்கு பங்களிப்பு விளிம்பை மதிப்பிடும்போது நிலையான செலவுகள் கருதப்படுவதில்லை. உண்மையில், நிலையான செலவுக் கூறுகளிலிருந்து ஒரு யூனிட்டுக்கு பங்களிப்பு விளிம்புக்கு எதிர்மறையான பங்களிப்பு இருக்கும்.

எடுத்துக்காட்டு # 2

ஒரு நிறுவனம் தளபாடங்கள் தொகுப்பை தயாரிக்கும் மற்றொரு உதாரணத்தைப் பார்ப்போம். தேவையான தரவு பின்வருமாறு:

- தளபாடங்கள் தொகுப்பின் விற்பனை விலை = $ 150

- மாறி உற்பத்தி செலவு = $ 80

- மாறுபடும் தொழிலாளர் செலவு = $ 30

- மாறி விற்பனை மற்றும் நிர்வாக செலவு = $ 10

- கணக்கியல் காலத்தில் விற்கப்பட்ட அலகுகளின் எண்ணிக்கை = 2500

யூனிட் பங்களிப்பு விளிம்பு சூத்திரமாக = ஒரு யூனிட்டுக்கு விற்பனை - ஒரு யூனிட்டுக்கு மொத்த மாறி செலவுகள்

= $ [150 – (80+30+10)]

= $ [150-120] = $30

மேலே உள்ள எடுத்துக்காட்டில், மொத்த C0 பங்களிப்பு அளவு பின்வருமாறு கணக்கிடப்படும்:

- மொத்த பங்களிப்பு அளவு = விற்பனை வருவாய் - மொத்த மாறுபடும் செலவுகள்

- விற்பனை வருவாய் = (விற்பனை விலை) * (விற்கப்பட்ட அலகுகளின் எண்ணிக்கை) = 150 * 2500

விற்பனை வருவாய் இருக்கும்:

- மொத்த மாறி செலவு = (ஒரு யூனிட்டுக்கு மொத்த மாறி செலவுகள்) * (விற்கப்பட்ட அலகுகளின் எண்ணிக்கை)

- = (80+30+10)*(2500)

எனவே, மொத்த மாறி செலவு:

அதனால், மொத்த பங்களிப்பு அளவு = 375000-30000 = $ 75000

மொத்த பங்களிப்பு அளவு:

எடுத்துக்காட்டு # 3

இந்த எடுத்துக்காட்டில், ஒரு நிறுவனம் பல தயாரிப்பு உற்பத்தியில் ஈடுபடும் ஒரு வழக்கை நாங்கள் கருத்தில் கொள்வோம். தேவையான வணிகத் தரவுக்கு பின்வரும் அட்டவணையைக் கவனியுங்கள்:

A = 75000 + 1150 க்கான மொத்த மாறி செலவு

பி = 150000 + 2500 க்கான மொத்த மாறி செலவு

சி = 8000 + 250 க்கான மொத்த மாறி செலவு

மற்றும்,

A = $ (100000-76150) = $ 23850 க்கான மொத்த பங்களிப்பு விளிம்பு

B = $ (185000-152500) = $ 32500 க்கான மொத்த பங்களிப்பு விளிம்பு

சி = $ (75000-8250) = $ 66750 க்கான மொத்த பங்களிப்பு விளிம்பு

அதனால்,

A = $ (23850) / (A விற்கப்பட்ட அலகுகளின் எண்ணிக்கை) = $ 23850/300 = $ 79.5 இன் பங்களிப்பு அளவு

பி = $ (23850) / (விற்கப்பட்ட பி அலகுகளின் எண்ணிக்கை) = $ 32500/250 = $ 130 இன் பங்களிப்பு அளவு

சி = $ (23850) / (சி விற்கப்பட்ட அலகுகளின் எண்ணிக்கை) = $ 66750/250 = $ 267 இன் பங்களிப்பு அளவு

குறிப்பு:தயாரிப்பு B க்கு வருவாய் பங்கு மிகப்பெரியது என்றாலும், இது தயாரிப்பு C ஆகும், இது அதிக அலகு பங்களிப்பு விளிம்பைக் கொண்டுள்ளது. இதன் விளைவாக, இது தயாரிப்பு சி ஆகும், இது அதிக லாபத்தைக் கொண்டுள்ளது.

ஒரு வணிகத்திற்கு யூனிட் பங்களிப்பு விளிம்பு எவ்வாறு உதவியாக இருக்கும்?

- ஒரு பொருளின் கூடுதல் அலகு நிறுவனத்தின் லாபத்தை எவ்வாறு பாதிக்கிறது என்பதை தீர்மானிக்க இது எங்களுக்கு உதவுகிறது. உற்பத்தியின் விற்பனையிலிருந்து அந்த கூடுதல் அலகு உற்பத்தியை உற்பத்தி செய்யும் போது ஏற்படும் மாறி செலவுகளை கழிப்பதன் மூலம் இது பெறப்படுகிறது.

- இது ஒரு வணிகத்திற்கு தயாரிப்பு மட்டத்தில் எவ்வளவு லாபகரமானது என்பதைப் புரிந்துகொள்ள உதவுகிறது. இது வணிகத்தின் பல்வேறு அம்சங்களைப் பற்றி மேலாளர்களுக்கு ஒரு அத்தியாவசியமான பார்வையை அளிக்கிறது மற்றும் சிறந்த தகவல்களைத் தெரிந்துகொள்ள முடிவுகளை எடுக்க உதவுகிறது. மீண்டும், எங்கள் முந்தைய உதாரணத்தைக் குறிப்பிடுகையில், பேக்கரியில் விற்கப்படும் ஒவ்வொரு தயாரிப்புகளின் யூனிட் பங்களிப்பு விளிம்பை அறிவது மேலாளர் பல முடிவுகளை எடுக்க உதவும்.

- இந்த முடிவுகள் எந்த உற்பத்தியைத் தொடர வேண்டும் அல்லது நிறுத்த வேண்டும், தயாரிப்பது மற்றும் விற்பது நிறுத்தப்படுதல், ஒரு பொருளின் எத்தனை கூடுதல் அலகுகள் தயாரிக்கப்பட வேண்டும், உற்பத்தியின் விலையை எவ்வாறு நிர்ணயிப்பது அல்லது விற்பனையில் கமிஷன்களை எவ்வாறு தீர்மானிப்பது என்பதில் இருந்து இருக்கலாம்.

முடிவுரை

ஒரு யூனிட் சூத்திரத்திற்கான பங்களிப்பு விளிம்பு மேலாளர்கள் தங்கள் இலாபங்களை அதிகரிக்கும் போது கருத்தில் கொள்ள வேண்டிய ஒரு நன்மை தரும் மேட்ரிக்ஸாக இருக்கும்போது, அதன் அடிப்படையில் மட்டுமே முடிவுகளை எடுப்பது அல்லது குறைந்த பங்களிப்பு விளிம்பைக் கொண்ட தயாரிப்புகளை வெட்டுவது எப்போதும் சரியான செயலாக இருக்காது. உற்பத்தியாளர்கள் உற்பத்தியுடன் தொடர்புடைய நிலையான செலவையும் கருத்தில் கொள்ள வேண்டும்.

ஒட்டுமொத்தமாக, முக்கிய வணிக முடிவுகளை எடுப்பதில் பிற அளவுருக்களுடன் பயன்படுத்தும்போது இது மதிப்புமிக்க தகவல்களை வழங்குகிறது.