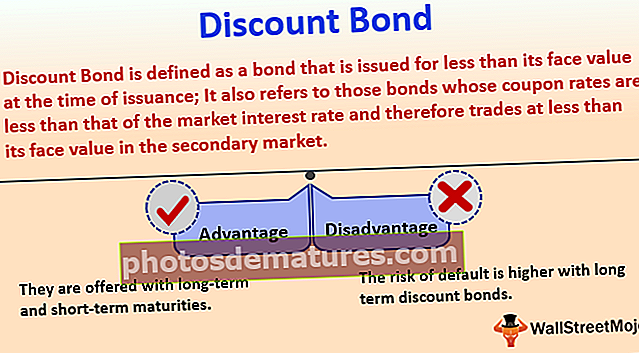

தள்ளுபடி பத்திரம் (வரையறை, எடுத்துக்காட்டுகள்) | தள்ளுபடி பத்திரங்களின் முதல் 2 வகைகள்

தள்ளுபடி பாண்ட் என்றால் என்ன?

தள்ளுபடி பத்திரம் வழங்கப்படும் நேரத்தில் அதன் முக மதிப்பை விட குறைவாக வழங்கப்படும் ஒரு பத்திரமாக வரையறுக்கப்படுகிறது; கூப்பன் விகிதங்கள் சந்தை வட்டி விகிதத்தை விட குறைவாகவும், எனவே இரண்டாம் நிலை சந்தையில் அதன் முக மதிப்பை விட குறைவாகவும் வர்த்தகம் செய்யும் பத்திரங்களையும் இது குறிக்கிறது.

ஒரு பத்திரம் 80 அமெரிக்க டாலருக்கு சந்தையில் விற்கப்படுகிறது என்று வைத்துக் கொள்ளுங்கள். ஆனால் முதிர்ச்சியின் முடிவில், பத்திரம் 100 அமெரிக்க டாலர்களை செலுத்துகிறது. பத்திரம் மலிவானதாகத் தெரிகிறது, ஆனால் வழங்குபவர் நிதி சிக்கலில் இருக்கலாம். எனவே இடைக்கால அல்லது கூப்பன் கொடுப்பனவுகள் எதுவும் இருக்காது. முதிர்ச்சியின் முடிவில் மூலதன ஆதாயம் இருக்கும். அவை தனிப்பட்ட மற்றும் நிறுவன முதலீட்டாளர்களால் வாங்கப்பட்டு விற்கப்படலாம். இருப்பினும், நிறுவன முதலீட்டாளர்கள் தள்ளுபடி பத்திரங்களை வாங்குவதற்கும் விற்பனை செய்வதற்கும் குறிப்பிட்ட விதிமுறைகளை கடைபிடிக்க வேண்டும். யு.எஸ். சேமிப்பு பத்திரமானது தள்ளுபடி பத்திரத்தின் எடுத்துக்காட்டுகளில் ஒன்றாகும்.

தள்ளுபடி பத்திரத்தின் வகைகள்

பின்வருபவை தள்ளுபடி பத்திரங்களின் வகைகள்.

# 1 - துன்பகரமான பாண்ட்

- இயல்புநிலைக்கு அதிக வாய்ப்புள்ளது.

- முக மதிப்புக்கு குறிப்பிடத்தக்க தள்ளுபடியில் வர்த்தகம்,

- அத்தகைய பத்திரங்கள் வட்டி செலுத்தலாம் அல்லது செய்யக்கூடாது. அல்லது கட்டணம் செலுத்தும் நேரம் தாமதமாகலாம். எனவே இதுபோன்ற பத்திரங்களில் முதலீட்டாளர்கள் ஊகிக்கின்றனர். எனவே பத்திரத்தின் குறைந்தபட்ச விலை மற்றும் இந்த பத்திரங்களிலிருந்து குறைந்தபட்ச வட்டி கூட அதிக வருமானம் தரும் பத்திரமாக அமைகிறது.

# 2 - ஜீரோ-கூப்பன் பாண்ட்

- ஜீரோ-கூப்பன் பத்திரங்கள் அவற்றின் ஆட்சிக் காலத்தில் எந்த கூப்பன்களையும் செலுத்தாது.

- இது ஒரு வகையான ஆழ்ந்த தள்ளுபடி பத்திரமாகும், அங்கு அவை முதிர்வு காலம் அதிகமாக இருக்கும்போது 20% கூட தள்ளுபடியில் வழங்கப்படலாம்.

- எந்தவொரு வட்டி கொடுப்பனவுகளும் இல்லாவிட்டாலும், பத்திரத்தின் விலை காலத்தின் முடிவில் சீராக உயர்கிறது. பத்திரங்கள் முதிர்ச்சியுடன் முழுமையாக செலுத்தப்படுவதே இதற்குக் காரணம்.

தள்ளுபடி பத்திரத்தின் எடுத்துக்காட்டு

தள்ளுபடி பத்திரத்தின் உதாரணத்தை எடுத்துக் கொள்வோம்.

தற்போது தள்ளுபடியில் வர்த்தகம் செய்யப்படும் நாஸ்டாக் பட்டியலிடப்பட்ட ஒரு பத்திரத்தைக் கவனியுங்கள். பத்திரத்தின் கூப்பன் வீதம் 4.92 ஆகும். பத்திரத்தை வெளியிடும் நேரத்தில் விலை $ 100 ஆகும். வழங்கும் நேரத்தில் மகசூல் 4.92% ஆகும். தற்போதைய விலை. 79.943 ஆகும், இது பத்திரம் தள்ளுபடியில் வர்த்தகம் செய்யப்படுவதை தெளிவாகக் காட்டுகிறது. 10 ஆண்டு கருவூலக் குறிப்பில் விளைச்சலுடன் ஒப்பிடும்போது கூப்பன் வீதம் அதிகமாக இருந்தாலும், பத்திரத்தின் விலை தள்ளுபடி செய்யப்படுகிறது. நிறுவனம் குறைந்த வருவாய் மற்றும் எதிர்மறை பணப்புழக்கங்களைக் கொண்டிருப்பதே இதற்குக் காரணம். இது இயல்புநிலை ஆபத்தை அதிகரிக்கிறது.

கூப்பன் வீதத்தை விட மகசூல் அதிகமாக வர்த்தகம் செய்யலாம். முக மதிப்பை விட விலை மிகக் குறைவாக இருக்கும்போது இது நிகழ்கிறது. இது ஆழமாக தள்ளுபடி செய்யப்பட்ட பத்திரம் என்பதை இது தெளிவாகக் காட்டுகிறது. இதேபோல் நிறுவனத்தின் கடன் மதிப்பீட்டை கடன் மதிப்பீட்டு நிறுவனம் குறைக்கும் போது, முதலீட்டாளர்கள் இரண்டாம் நிலை சந்தையில் அதிக அளவில் விற்பனை செய்யத் தொடங்குவார்கள். இது பத்திரங்களின் நியாயமான மதிப்பைக் குறைக்கிறது, இதனால் விளைச்சல் அதிகரிக்கும்.

தள்ளுபடி பத்திரங்களின் முதிர்வு (YTM) க்கு மகசூல்

YTM என்பது ஐஆர்ஆர் - ஒரு பத்திரத்தில் முதலீட்டின் உள் வருவாய் விகிதம், ஒரு முதலீட்டாளர் முதிர்ச்சி அடையும் வரை பத்திரத்தை வைத்திருந்தால், திட்டமிடப்பட்ட படி செய்யப்பட்ட அனைத்து கொடுப்பனவுகளும் சமமான விகிதத்தில் மறு முதலீடு செய்யப்படும். தள்ளுபடி பத்திரத்தின் முதிர்வுக்கான விளைச்சலைப் புரிந்து கொள்ள, கூப்பன் செலுத்தாத பத்திரங்களுடன் தொடங்குவது நல்லது. கூப்பன் பத்திரங்களுடனான சில சிக்கலான சிக்கல்கள் புரிந்துகொள்ளக்கூடியதாக மாறும்.

தள்ளுபடி பத்திரத்தின் YTM என கணக்கிடப்படுகிறது

- n = முதிர்ச்சியடைந்த ஆண்டுகளின் எண்ணிக்கை

- முக மதிப்பு = பத்திரத்தின் முதிர்வு மதிப்பு

பத்திரத்தின் முதிர்வு தேதி வரை அதே விகிதத்தில் பத்திரத்திலிருந்து பெறப்பட்ட அனைத்து கூப்பன் கொடுப்பனவுகளையும் மறு முதலீடு செய்வதன் மூலம் முதலீட்டாளர் சம்பாதிக்கும் வீதம் YTM ஆகும். அனைத்து எதிர்கால பண வரவுகளின் பி.வி (தற்போதைய மதிப்பு) பத்திரத்தின் சந்தை விலை. தள்ளுபடி விகிதங்களை கணக்கிடுவதற்கான நேரடி முறை இல்லை. இருப்பினும், ஒரு சோதனை மற்றும் பிழை முறை YTM இல் பயன்படுத்தப்படலாம், இது கொடுப்பனவுகளின் தற்போதைய மதிப்பு பத்திரத்தின் விலைக்கு சமமாக இருக்கும் வரை.

வட்டி விகிதங்கள் மற்றும் தள்ளுபடி பத்திரங்கள்

பத்திர விலைகள் மற்றும் பத்திர மகசூல் ஒரு தலைகீழ் உறவைப் பகிர்ந்து கொள்கின்றன. வட்டி விகிதத்தில் அதிகரிப்பு இருக்கும்போது, ஒரு பத்திரத்தின் விலை குறைந்து, நேர்மாறாக இருக்கும். சந்தை வீதத்தை விட குறைந்த வட்டி அல்லது கூப்பன் வீதத்துடன் கூடிய ஒரு பத்திரம் அதன் முக மதிப்பை விட குறைந்த விலையில் விற்கப்படலாம். இது ஒரு சிறந்த வருவாயுடன் ஒத்த பத்திரங்கள் அல்லது பிற பத்திரங்கள் கிடைப்பதன் காரணமாகும்.

உதாரணமாக, சந்தையில் பத்திரத்தை விற்ற பிறகு வட்டி விகிதங்கள் உயரும்போது. சந்தை வட்டி விகிதம் அதிகமாக இருப்பதால் புதிதாக விற்கப்படும் பத்திரத்தின் மதிப்பு குறையும். பத்திரத்தை வாங்குபவர் இரண்டாம் சந்தையில் பத்திரத்தை விற்க விரும்பினால், அவர்கள் விற்பனையை பாதிக்க குறைந்த விலையில் வழங்க வேண்டும். நடைமுறையில் உள்ள சந்தை வட்டி விகிதங்கள் ஒரு பத்திரத்தின் மதிப்பு அதன் முக மதிப்புக்கு கீழே விழும் ஒரு கட்டத்திற்கு உயரும்போது, அது தள்ளுபடி பத்திரமாக மாறும்.

இந்த சூத்திரத்திலிருந்து மிக முக்கியமான உறவையும் பெறலாம். விவரிக்கப்பட்ட எடுத்துக்காட்டில் கூப்பன் வீதம் (ஆர்) YTM ஐ விட அதிகமாக உள்ளது. என்றால் ஆர்

கூப்பன் வீதம் மற்றும் ஒய்.டி.எம் ஆகியவற்றின் மேலும் இரண்டு சேர்க்கைகளை உருவகப்படுத்துவது பின்வரும் முடிவுகளை அளிக்கிறது:

** இந்த வரைபடம் ஒரு நேர் கோடு போல் தோன்றுகிறது, ஏனெனில் நாங்கள் இரண்டு தரவு புள்ளிகளை மட்டுமே பயன்படுத்தினோம், ஆனால் உண்மையில் அதிக தரவு புள்ளிகளைக் கருத்தில் கொள்ளும்போது, அது ஒரு அதிவேக வரைபடத்தைப் போல தோற்றமளிக்கிறது.

நன்மைகள்

சில நன்மைகள் பின்வருமாறு:

- ஒரு முதலீட்டாளர் முதலீடுகளை தள்ளுபடி விலையில் வாங்கும்போது, அது மூலதன ஆதாயங்களுக்கு அதிக வாய்ப்பை வழங்குகிறது. எவ்வாறாயினும், இந்த மூலதன ஆதாயங்களுக்கு வரி செலுத்துவதன் தீமையுடன் இந்த நன்மையை ஒப்பிட வேண்டும்.

- பத்திரதாரர்கள் வழக்கமான இடைவெளியில் ஆர்வத்தைப் பெறுகிறார்கள் (இது பூஜ்ஜிய-கூப்பன் பத்திரமாக இல்லாவிட்டால்) - பொதுவாக ஆண்டுக்கு ஆண்டு.

- அவை நீண்ட கால மற்றும் குறுகிய கால முதிர்வுகளுடன் வழங்கப்படுகின்றன.

தீமைகள்

சில குறைபாடுகள் பின்வருமாறு:

- இது ஒரு வழங்குநரின் இயல்புநிலை, ஈவுத்தொகை வீழ்ச்சியடைதல் அல்லது பத்திரத்தை வாங்க முதலீட்டாளர்களின் தயக்கம் ஆகியவற்றைக் குறிக்கிறது.

- இயல்புநிலை ஆபத்து நீண்ட கால தள்ளுபடி பத்திரங்களுடன் அதிகமாக உள்ளது.

- ஆழ்ந்த தள்ளுபடி பத்திரங்கள் ஒரு நிறுவனத்தின் நிதி நெருக்கடியைக் குறிக்கின்றன, எனவே அதிக ஆபத்தைக் குறிக்கின்றன.

முடிவுரை

தள்ளுபடி பத்திரங்களில் முதலீடு செய்வதற்கு முன் சில அபாயங்கள் பகுப்பாய்வு செய்யப்பட வேண்டும். அவை வட்டி வீத ஆபத்து, கடன் ஆபத்து, பணவீக்க ஆபத்து, மறு முதலீட்டு ஆபத்து, பணப்புழக்க ஆபத்து. முதலீட்டாளர்கள் எப்போதுமே அதிக மகசூல் பெற விரும்புவதால், நடைமுறையில் உள்ள விகிதங்களுடன் ஒப்பிடும்போது குறைந்த கூப்பன்களைக் கொண்ட பத்திரத்திற்கு அவர்கள் குறைவாகவே செலுத்துகிறார்கள். எனவே, குறைந்த கூப்பன் விகிதங்களை ஈடுசெய்ய, அவர்கள் பத்திரங்களை தள்ளுபடியில் வாங்குவர். 20% அல்லது அதற்கு மேற்பட்ட தள்ளுபடியுடன் கூட முக மதிப்பை விட கணிசமாகக் குறைவான விலையில் விற்கப்படும் ஒரு பத்திரம் ஆழமான தள்ளுபடி பத்திரமாகும்.