செயல்திறன் விகிதங்கள் ஃபார்முலா | படி கணக்கீடுகள்

செயல்திறன் விகிதம் என்றால் என்ன?

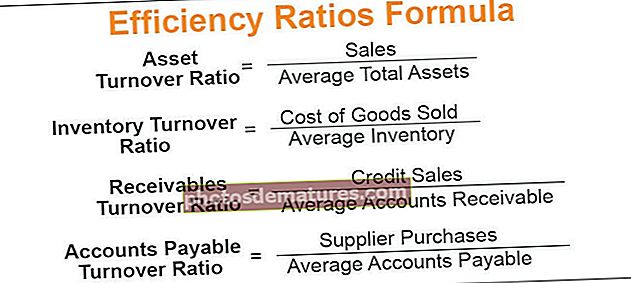

செயல்திறன் விகிதங்கள் ஒரு நிறுவனம் அதன் சொத்துக்கள் மற்றும் கடன்களை எவ்வளவு திறம்பட நிர்வகிக்கிறது என்பதோடு, சொத்து விற்றுமுதல், சரக்கு விற்றுமுதல், பெறத்தக்க வருவாய் மற்றும் செலுத்த வேண்டிய விற்றுமுதல் போன்ற சூத்திரங்களையும் உள்ளடக்கியது.

சொத்து வருவாய் விகிதம் வருவாயை உருவாக்குவதற்கு ஒரு நிறுவனத்தின் சொத்துக்களை திறம்பட பயன்படுத்துவதற்கான திறனை அளவிடுகிறது.

சொத்து வருவாய் விகிதம் = விற்பனை / சராசரி மொத்த சொத்துக்கள்.சரக்கு விற்றுமுதல் விகிதம் ஒரு காலகட்டத்தில் மொத்த சரக்கு எத்தனை முறை விற்கப்பட்டது என்பதைக் குறிக்கிறது.

சரக்கு விற்றுமுதல் விகிதம் = விற்கப்பட்ட பொருட்களின் விலை / சராசரி சரக்கு.பெறத்தக்க வருவாய் விகிதம் அல்லது கடனாளிகளின் வருவாய் விகிதம் என்பது ஒரு நிறுவனம் பெறத்தக்க கணக்குகளை சேகரிக்கும் காலகட்டத்தில் எத்தனை முறை என்பதைக் குறிக்கிறது.

பெறத்தக்க வருவாய் விகிதம் = கடன் விற்பனை / பெறத்தக்க சராசரி கணக்குகள்ஒரு நிறுவனம் அதன் சப்ளையர்களுக்கு செலுத்தும் வேகம் கணக்குகள் செலுத்த வேண்டிய வருவாய் விகிதத்தால் அளவிடப்படுகிறது.

செலுத்த வேண்டிய கணக்குகள் வருவாய் விகிதம் = சப்ளையர் கொள்முதல் / செலுத்த வேண்டிய சராசரி கணக்கு

செயல்திறன் விகிதங்கள் ஃபார்முலாவின் விளக்கம்

# 1 - சொத்து வருவாய் விகிதம்

சொத்து விற்றுமுதல் விகிதத்தைக் கணக்கிட, பின்வரும் வழிமுறைகளை மேற்கொள்ள வேண்டும்:

படி 1: விற்பனையை கணக்கிடுங்கள்.

படி 2: சூத்திரத்தைப் பயன்படுத்தி சராசரி மொத்த சொத்துக்களைக் கணக்கிடுங்கள்.

சராசரி மொத்த சொத்துக்கள் = மொத்த சொத்துக்களைத் திறத்தல் + மொத்த சொத்துக்களை மூடுவது / 2படி 3: சூத்திரத்தைப் பயன்படுத்தி சொத்து விற்றுமுதல் விகிதத்தைக் கணக்கிடுங்கள்.

சொத்து வருவாய் விகிதம் = விற்பனை / சராசரி மொத்த சொத்துக்கள்# 2 - சரக்கு வருவாய் விகிதம்

சரக்கு விற்றுமுதல் விகிதத்தைக் கணக்கிட, பின்வரும் வழிமுறைகளை மேற்கொள்ள வேண்டும்:

படி 1: விற்கப்பட்ட பொருட்களின் விலையை கணக்கிடுங்கள்.

படி 2: சூத்திரத்தைப் பயன்படுத்தி சராசரி சரக்குகளைக் கணக்கிடுங்கள்.

சராசரி சரக்கு = திறக்கும் சரக்கு + நிறைவு சரக்கு / 2படி 3: சூத்திரத்தைப் பயன்படுத்தி சரக்கு விற்றுமுதல் விகிதத்தைக் கணக்கிடுங்கள்.

சரக்கு விற்றுமுதல் விகிதம் = விற்கப்பட்ட பொருட்களின் விலை / சராசரி சரக்கு# 3 - பெறத்தக்க வருவாய் விகிதம்

பெறத்தக்க வருவாய் விகிதத்தைக் கணக்கிட, பின்வரும் வழிமுறைகளை மேற்கொள்ள வேண்டும்:

படி 1: மொத்த கடன் விற்பனையை கணக்கிடுங்கள்.

படி 2: சூத்திரத்தைப் பயன்படுத்தி பெறத்தக்க சராசரி கணக்குகளைக் கணக்கிடுங்கள்.

பெறத்தக்க சராசரி கணக்குகள் = பெறத்தக்க கணக்கைத் திறத்தல் + பெறத்தக்க கணக்குகளை மூடுவது / 2படி 3: சூத்திரத்தைப் பயன்படுத்தி பெறத்தக்க வருவாய் விகிதத்தைக் கணக்கிடுங்கள்.

பெறத்தக்க வருவாய் விகிதம் = கடன் விற்பனை / பெறத்தக்க சராசரி கணக்குகள்# 4 - செலுத்த வேண்டிய வருவாய் விகிதம்

செலுத்த வேண்டிய கணக்குகள் விற்றுமுதல் விகிதத்தைக் கணக்கிட, பின்வரும் வழிமுறைகளை மேற்கொள்ள வேண்டும்:

படி 1: சப்ளையர் வாங்குதல்களைக் கணக்கிடுங்கள்.

படி 2: சூத்திரத்தைப் பயன்படுத்தி செலுத்த வேண்டிய சராசரி கணக்குகளைக் கணக்கிடுங்கள்.

செலுத்த வேண்டிய சராசரி கணக்குகள் = செலுத்த வேண்டிய கணக்கைத் திறத்தல் + செலுத்த வேண்டிய கணக்குகளை நிறைவு செய்தல் / 2படி 3: சூத்திரத்தைப் பயன்படுத்தி கணக்குகள் செலுத்த வேண்டிய வருவாய் விகிதத்தைக் கணக்கிடுங்கள்.

செலுத்த வேண்டிய கணக்குகள் வருவாய் விகிதம் = சப்ளையர் கொள்முதல் / செலுத்த வேண்டிய சராசரி கணக்குகள்செயல்திறன் விகிதங்கள் ஃபார்முலாவின் எடுத்துக்காட்டுகள் (எக்செல் வார்ப்புருவுடன்)

செயல்திறன் விகிதங்கள் சூத்திரத்தை கணக்கிடுவதற்கான எடுத்துக்காட்டுகள் கீழே.

இந்த செயல்திறன் விகிதங்கள் ஃபார்முலா எக்செல் வார்ப்புருவை இங்கே பதிவிறக்கம் செய்யலாம் - செயல்திறன் விகிதங்கள் ஃபார்முலா எக்செல் வார்ப்புருஎடுத்துக்காட்டு # 1

ருடால்ப் இன்க். நிறுவனம் குறித்த பின்வரும் தகவல்களை உங்களுக்கு வழங்குகிறது:

மேலே உள்ள தரவுகளிலிருந்து சொத்து விற்றுமுதல் விகிதம் மற்றும் சரக்கு விற்றுமுதல் விகிதத்தைக் கணக்கிடுங்கள்.

தீர்வு:

சொத்து விற்றுமுதல் விகிதத்தின் கணக்கீடு இருக்கும் -

சொத்து வருவாய் விகிதம் = 50000/10000

சொத்து வருவாய் விகிதம் = 5

சரக்கு விற்றுமுதல் விகிதத்தின் கணக்கீடு இருக்கும் -

சரக்கு விற்றுமுதல் விகிதம் = 30000/6000

சரக்கு விற்றுமுதல் விகிதம் = 5

சொத்து விற்றுமுதல் விகிதம் 5, மற்றும் சரக்கு விற்றுமுதல் விகிதம் 5 ஆகும்.

எடுத்துக்காட்டு # 2

அலிஸ்டர் இன்க் நிறுவனத்தின் தலைமை கணக்காளர் 2018 ஆம் ஆண்டிற்கான வணிகத்தைப் பற்றிய சில தகவல்களைத் தருகிறார்:

ஒரு வருடத்தில் 360 நாட்கள் உள்ளன என்று கருதி பின்வரும்வற்றைக் கணக்கிடுங்கள்:

- பெறத்தக்க வருவாய் விகிதம் மற்றும் கடனாளர் நாட்கள்.

- செலுத்த வேண்டிய கணக்குகள் வருவாய் விகிதம்.

தீர்வு:

பெறத்தக்க சராசரி கணக்குகளின் கணக்கீடு இருக்கும் -

பெறக்கூடிய சராசரி கணக்குகள் = (8000 + 12000) / 2

பெறக்கூடிய சராசரி கணக்குகள் = $ 10,000

பெறத்தக்க வருவாய் விகிதத்தின் கணக்கீடு இருக்கும் -

பெறத்தக்க வருவாய் விகிதம் = 60000/10000

பெறத்தக்க வருவாய் விகிதம் = 6

கடனாளி நாட்கள் = 360/6 = 60 நாட்கள்

பெறத்தக்க வருவாய் விகிதம் 6, மற்றும் கடனாளி நாட்கள் 60 ஆகும்.

செலுத்த வேண்டிய சராசரி கணக்குகளின் கணக்கீடு இருக்கும் -

செலுத்த வேண்டிய சராசரி கணக்குகள் = (6000 + 10000) / 2

செலுத்த வேண்டிய சராசரி கணக்குகள் = $ 8,000

செலுத்த வேண்டிய வருவாய் விகிதம் கணக்குகளின் கணக்கீடு -

செலுத்த வேண்டிய கணக்குகள் வருவாய் விகிதம் = 30000/8000

செலுத்த வேண்டிய கணக்குகள் வருவாய் விகிதம் = 3.75

செலுத்த வேண்டிய கணக்குகள் வருவாய் விகிதம் 3.75 ஆகும்.

எடுத்துக்காட்டு # 3

பேஸ்லைன் இன்க். 2018 க்கான பின்வரும் நிதி தகவல்களை உங்களுக்கு வழங்குகிறது:

பின்வரும் செயல்திறன் விகிதங்களைக் கணக்கிடுங்கள்:

- சொத்து வருவாய் விகிதம்

- சரக்கு வருவாய் விகிதம்

- பெறத்தக்க வருவாய் விகிதம்

- செலுத்த வேண்டிய கணக்குகள் வருவாய் விகிதம்

தீர்வு:

சொத்து விற்றுமுதல் விகிதத்தின் கணக்கீடு இருக்கும் -

சொத்து விற்றுமுதல் விகிதம் = 6000/10000

சொத்து வருவாய் விகிதம் = 0.6

சரக்கு விற்றுமுதல் விகிதத்தின் கணக்கீடு இருக்கும் -

சரக்கு விற்றுமுதல் விகிதம் = 5000/1000

சரக்கு விற்றுமுதல் விகிதம் = 5

பெறத்தக்க வருவாய் விகிதத்தின் கணக்கீடு இருக்கும் -

பெறத்தக்க வருவாய் விகிதம் = 6000/2000

பெறத்தக்க வருவாய் விகிதம் = 3

செலுத்த வேண்டிய வருவாய் விகிதம் கணக்குகளின் கணக்கீடு -

செலுத்த வேண்டிய கணக்குகள் வருவாய் விகிதம் = 3000/600

செலுத்த வேண்டிய கணக்குகள் வருவாய் விகிதம் = 5

எடுத்துக்காட்டு # 4

ஜார்ஜ் இன்க். 2017 இல் பின்வரும் நிதித் தகவல்களைக் கொண்டிருந்தது:

அனைத்து விற்பனையும் கடனில் உள்ளன. பின்வரும் விகிதங்களைக் கண்டறியவும்:

- சொத்து வருவாய் விகிதம்

- சரக்கு வருவாய் விகிதம்

- பெறத்தக்க வருவாய் விகிதம்

தீர்வு:

படி 1: சொத்து விற்றுமுதல் விகிதத்தைக் கணக்கிட, மேலே உள்ள சூத்திரத்தைப் பயன்படுத்தவும்.

சொத்து வருவாய் விகிதம் = 20000/10000

சொத்து விற்றுமுதல் விகிதம் இருக்கும் -

சொத்து வருவாய் விகிதம் = 2

படி 2: சரக்கு விற்றுமுதல் விகிதத்தைக் கணக்கிட, மேலே உள்ள சூத்திரத்தைப் பயன்படுத்தவும்.

சரக்கு வருவாய் விகிதம் = 15000/3000

சரக்கு விற்றுமுதல் விகிதம் இருக்கும் -

சரக்கு விற்றுமுதல் விகிதம் = 5

படி 3: பெறத்தக்க வருவாய் விகிதத்தைக் கணக்கிட, மேலே உள்ள சூத்திரத்தைப் பயன்படுத்தவும்.

பெறத்தக்க வருவாய் விகிதம் = 20000/2000

பெறத்தக்க வருவாய் விகிதம் இருக்கும் -

பெறத்தக்க வருவாய் விகிதம் = 10

இவ்வாறு, சொத்து விற்றுமுதல் விகிதம் 2. சரக்கு விற்றுமுதல் விகிதம் 5. பெறத்தக்கவைகள் விற்றுமுதல் விகிதம் 10 ஆகும்.

சம்பந்தம் மற்றும் பயன்கள்

செயல்திறன் விகிதங்கள் தொழில் சார்ந்தவை. தொழில்துறையின் தன்மை காரணமாக சில தொழில்கள் அதிக விகிதங்களைக் கொண்டுள்ளன என்பதை இது குறிக்கிறது.

சொத்து வருவாய் விகிதம் அதிகமாக இருப்பதால், ஒரு நிறுவனம் அதன் வருவாயை உருவாக்குவதில் திறமையானது என்பதைக் குறிப்பதால் அது சிறந்தது. கடனாளிகளின் வருவாய் விகிதம் ஒரு நிறுவனம் அதன் பெறத்தக்கவைகளை பணமாக மாற்றும் செயல்திறனைக் குறிக்கிறது. கடனாளிகளின் வருவாய் விகிதத்தின் உதவியுடன், கடனாளர் நாட்களைக் கணக்கிட முடியும். கடனாளி நாட்கள் ஒரு வணிகமானது அதன் கடன்களைச் சேகரிக்க எடுக்கும் சராசரி நாட்களைக் கொடுக்கும். அதிக எண்ணிக்கையிலான கடனாளர் நாட்கள் நிறுவனத்தின் கடன் வசூல் முறை மோசமாக இருப்பதைக் குறிக்கிறது.

சரக்கு விற்றுமுதல் விகிதம் ஒரு நிறுவனம் தனது பங்குகளை எவ்வளவு விரைவாக நகர்த்த முடியும் என்பதைக் குறிக்கிறது. செலுத்த வேண்டிய கணக்குகள் விற்றுமுதல் விகிதம் ஒரு குறிப்பிட்ட காலத்தில் ஒரு நிறுவனம் தனது சப்ளையர்களை எத்தனை முறை செலுத்துகிறது என்பதைக் குறிக்கிறது.