மூலதன செலவு (பொருள், எடுத்துக்காட்டு) | மூலதன செலவினத்தின் இரண்டு வகைகள்

மூலதன செலவின பொருள்

மூலதன செலவினம் என்றும் அழைக்கப்படும் மூலதன செலவினம், ஆலை, இயந்திரங்கள், சொத்து, உபகரணங்கள் போன்ற மூலதன சொத்துக்களை வாங்குவதில் முதலீடு செய்வதற்காக அல்லது அதன் இருக்கும் சொத்துக்களின் ஆயுளை நீட்டிப்பதற்காக நிறுவனம் செலவழித்த தொகையை குறிக்கிறது. நிறுவனத்தின் உற்பத்தி திறனை அதிகரிக்கும் நோக்கம்.

மூலதன செலவின வகைகள்

இதில் இரண்டு வகைகள் உள்ளன:

# 1 - புதிய சொத்துக்களை வாங்குதல்

இயந்திரம், ஆலை, நிலம், கட்டிடங்கள், உபகரணங்கள் போன்ற நிறுவனத்தின் இருப்புநிலைக் குறிப்பில் தோன்றும் புதிய சொத்துக்களை வாங்குவதற்கு நிறுவனம் பணத்தை செலவழிக்கும்போது, அது நிறுவனத்தின் மூலதன செலவினமாக கருதப்படும். புதிய சொத்துக்களை வாங்குவதற்கு நிறுவனம் பணத்தை செலவிடுகிறது, ஏனெனில் இது நிறுவனத்தின் எதிர்கால வளர்ச்சியை அதிகரிக்க உதவும்.

# 2 - அதன் தற்போதைய சொத்துக்களின் ஆயுளை நீட்டித்தல்

ஒரு நிறுவனம் தனது வணிகத்தின் தற்போதைய சொத்துக்களில் பணத்தை முதலீடு செய்யும் போது, அது சொத்துக்களின் ஆயுள் மற்றும் உற்பத்தி திறன் அதிகரிக்க வழிவகுக்கிறது. இத்தகைய செலவுகள் நிறுவனத்தின் மூலதன செலவினத்தின் கீழ் கணக்கிடப்படுகின்றன.

மூலதன செலவினத்தின் எடுத்துக்காட்டு

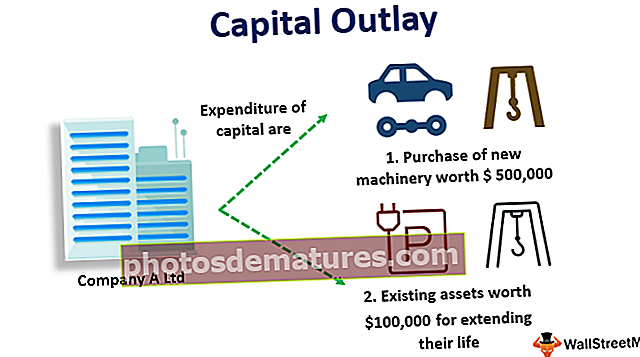

சந்தையில் ஆட்டோமொபைல் பாகங்களை உற்பத்தி செய்து விற்பனை செய்யும் ஏ லிமிடெட் நிறுவனம் உள்ளது. பகுப்பாய்வின் படி, நிறுவனத்தின் தயாரிப்புகளால் நிறுவனத்தின் தயாரிப்புகளுக்கான தேவை அதிகரித்து வருவதாகவும், மேலும் தேவையை பூர்த்தி செய்ய, அதற்கு புதிய இயந்திரங்கள் தேவை என்றும் கண்டறியப்பட்டுள்ளது. புதிய இயந்திரங்களை வாங்குவதோடு, நிறுவனத்தின் சில இயந்திரங்களும் உள்ளன, அவை பழுதுபார்க்கப்பட்டால், நிறுவனத்தின் உற்பத்தி திறனை அதிகரிக்கும். எனவே நிறுவனம், 000 500,000 மதிப்புள்ள புதிய இயந்திரங்களை வாங்கியது மற்றும் தற்போதுள்ள சொத்துக்களின் ஆயுளை நீட்டிக்க, 000 100,000 முதலீடு செய்தது. செலவுகள் மூலதன செலவினமாக கருதப்படுமா இல்லையா?

ஆலை, இயந்திரங்கள், சொத்து, உபகரணங்கள் போன்ற மூலதன சொத்துக்களை வாங்குவதில் முதலீடு செய்வதற்கான நோக்கத்திற்காக அல்லது உற்பத்தியை அதிகரிக்கும் நோக்கத்துடன் அதன் இருக்கும் சொத்துக்களின் ஆயுளை நீட்டிப்பதற்காக நிறுவனம் செலவழித்த தொகையை இது குறிக்கிறது. நிறுவனத்தின் திறன்.

மேற்சொன்ன வழக்கில், அதாவது, 500,000 டாலர் மதிப்புள்ள புதிய இயந்திரங்களை வாங்குவதற்கான செலவு மற்றும் அவர்களின் ஆயுளை நீட்டிக்க 100,000 டாலர் மதிப்புள்ள தற்போதைய சொத்துக்களுக்கான செலவு ஆகிய இரண்டும் உற்பத்தி திறனை அதிகரிக்க உதவுவதால் பண ஒதுக்கீடாக கருதப்படும். நிறுவனத்தின்.

மூலதன செலவினத்தின் நன்மைகள்

- இது ஒரு நிறுவனத்தின் திறனை வளர்ப்பதற்கு உதவுகிறது, எனவே, நிறுவனத்தின் நீண்டகால வேலைகளில் அதன் போட்டியாளர்களை விட இது ஒரு மூலோபாய நன்மையை அளிக்கிறது.

- இது பொருளாதாரத்தின் அளவை அடைவதற்கும் உற்பத்திச் செலவைக் குறைப்பதற்கும் அதிக உற்பத்தி செய்வதன் மூலமும் சந்தையில் சிறந்த விலையை கட்டளையிடுவதன் மூலமும் உதவக்கூடும், எனவே ஒட்டுமொத்த லாபத்தை அதிகரிக்கும்.

- மூலதன செலவினம் நிறுவனத்தில் பணியாற்றக்கூடிய நல்ல திறமைகளை ஈர்ப்பதில் நிறுவனத்திற்கு உதவுகிறது, இது மிகவும் வலுவான மற்றும் ஆற்றல்மிக்கதாக மாறும், மேலும் சிறந்த தயாரிப்புகள் மற்றும் சேவைகளை வழங்கும் செயல்முறையை மேலும் மேம்படுத்துகிறது.

- தயாரிப்புகள், மக்கள் மற்றும் இடங்கள் ஆகியவற்றின் அடிப்படையில் புதிய வழிகளைத் திறக்க இது எங்களுக்கு உதவுகிறது, இது சந்தைகள் மற்றும் பொருளாதாரத்தில் அதன் ஒட்டுமொத்த அணுகலை மேலும் விரிவுபடுத்துகிறது.

வரம்புகள்

- இது கவனமாக திட்டமிடப்படாவிட்டால், அது ஒரு பேரழிவாக மாறும். எனவே, இதுபோன்ற முடிவுகளை எடுப்பதற்கு முன் ஒவ்வொரு அம்சத்தையும் புரிந்துகொண்டு கவனத்தில் கொள்ள வேண்டும்.

- சில நேரங்களில் அவுட்சோர்சிங் என்பது சொந்த பணத்தை முதலீடு செய்வதற்கு பதிலாக மிகவும் சாத்தியமான விருப்பமாக இருக்கலாம், அதாவது, தன்னை உற்பத்தி செய்வதற்கு பதிலாக, அத்தகைய செயல்பாடும் பொறுப்பும் வேறு ஒருவருக்கு வழங்கப்படலாம், இதனால் நிர்வாகத்தின் நிலைப்பாட்டில் இருந்து சுமை பகிரப்படுகிறது. எனவே, இதுபோன்ற எந்தவொரு முடிவையும் எடுப்பதற்கு முன்பு இது ஒரு விருப்பமாகவும் கருதப்பட வேண்டும்.

- மூலதன செலவினத்தின் அதிகரிப்பு ஒரு நிறுவனத்தில் சிக்கலான அதிகாரத்துவ கட்டமைப்புகளை உருவாக்குவதற்கு வழிவகுக்கும், இது தகவல்தொடர்பு மற்றும் பணி கலாச்சாரத்தில் கடுமையானதாகவும், நெகிழ்வற்றதாகவும் இருக்கும்.

- சில நேரங்களில் சந்தை நிலைமைகள் அல்லது ஒட்டுமொத்த காலநிலை விரிவாக்கத் திட்டங்களை மோசமாக பாதிக்கலாம், எனவே எந்தவொரு முடிவையும் எடுப்பதற்கு முன் சரியான ஆராய்ச்சி மற்றும் கவனிப்பு அவசியம், ஏனெனில் இது ஒரு அபாயகரமான முடிவு என்று நிரூபிக்கப்படலாம்.

முக்கிய புள்ளிகள்

- அவை நிறுவனத்தின் உடனடி செலவுகளாக கருதப்படுவதில்லை. மாறாக, மூலதனச் செலவு செய்யப்படும் சொத்துகளின் பயனுள்ள வாழ்நாளில் இது படிப்படியாக செலவிடப்படும், அதாவது, ஒவ்வொரு ஆண்டும் நிறுவனத்தின் கணக்குகளின் புத்தகங்களில் சொத்துக்கள் தேய்மானம் செய்யப்படும்.

- பொதுவாக, மூலதன பட்ஜெட்டின் உதவியுடன் மூலதன பட்ஜெட் செயல்முறைகளைப் பயன்படுத்தி நிறுவனங்கள் மூலதன செலவினங்களைத் திட்டமிடுகின்றன; நிறுவனம் கிடைக்கக்கூடிய அனைத்து முதலீடுகளையும் பார்க்கும், பின்னர் கிடைக்கக்கூடிய அனைத்து விருப்பங்களிலிருந்தும், அது அதிகபட்ச நன்மையைத் தரும் ஒன்றைத் தேர்ந்தெடுக்கும். மேலும், ஒற்றை முதலீட்டு விருப்பத்தேர்வு விஷயத்தில் நிறுவனம் அந்த தொகையை முதலீடு செய்வது நன்மை பயக்கிறதா இல்லையா என்பதை அறிந்து கொள்ளும்.

- நிறுவனத்தால் மூலதன செலவினம் செய்யக்கூடிய வழிகள் உள்ளன, இதில் புதிய சொத்துக்களை வாங்குவது மற்றும் இருக்கும் சொத்துக்களின் ஆயுளை நீட்டித்தல் ஆகியவை அடங்கும்.

முடிவுரை

நிறுவனத்தில் புதிய சொத்துக்களை வாங்குவதற்கான நோக்கத்திற்காக அல்லது நிறுவனத்தின் உற்பத்தி திறனை அதிகரிக்கும் நோக்கத்துடன் இருக்கும் சொத்துக்களின் ஆயுளை நீட்டிப்பதற்காக நிறுவனத்தின் பணத்தை செலவழிப்பது மூலதன செலவினமாகும். இது ஒரு நிறுவனத்தின் திறனை வளர்ப்பதற்கு உதவுகிறது, எனவே, நீண்ட காலத்திற்கு அதன் போட்டியாளர்களை விட இது ஒரு மூலோபாய நன்மையை அளிக்கிறது மற்றும் தயாரிப்புகள், மக்கள் மற்றும் இடங்கள் ஆகியவற்றின் அடிப்படையில் புதிய வழிகளைத் திறக்கிறது, இது சந்தைகள் மற்றும் பொருளாதாரத்தில் அதன் ஒட்டுமொத்த அணுகலை மேலும் விரிவுபடுத்துகிறது. இருப்பினும், மூலதன செலவினம் கவனமாக திட்டமிடப்படவில்லை என்றால், அது ஒரு பேரழிவாக மாறும். எனவே, இதுபோன்ற முடிவுகளை எடுப்பதற்கு முன் ஒவ்வொரு அம்சத்தையும் புரிந்துகொண்டு கவனத்தில் கொள்ள வேண்டும்.