இயல்புநிலை இழப்பு - எல்ஜிடி | எடுத்துக்காட்டுகள், ஃபார்முலா, கணக்கீடு

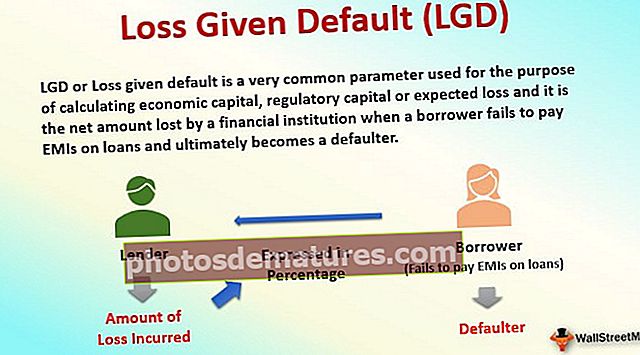

இழப்பு கொடுக்கப்பட்ட இயல்புநிலை (எல்ஜிடி) வரையறை

எல்ஜிடி அல்லது இழப்பு கொடுக்கப்பட்ட இயல்புநிலை என்பது பொருளாதார மூலதனம், ஒழுங்குமுறை மூலதனம் அல்லது எதிர்பார்க்கப்படும் இழப்பைக் கணக்கிடுவதற்கான நோக்கத்திற்காகப் பயன்படுத்தப்படும் ஒரு பொதுவான அளவுருவாகும், மேலும் கடன் வாங்குபவர் கடன்களுக்கு ஈ.எம்.ஐ.களை செலுத்தத் தவறும் போது இறுதியில் ஒரு கடனளிப்பவராக மாறும் போது இது ஒரு நிதி நிறுவனத்தால் இழந்த நிகரத் தொகையாகும்.

சமீபத்திய காலங்களில், இயல்புநிலைகளின் நிகழ்வுகள் அதிவேகமாக வளர்ந்துள்ளன. கடந்த இரண்டு ஆண்டுகளில் மந்தமான எண்ணெய் மற்றும் பொருட்கள் சந்தைகள் பல நிறுவனங்களின் வீழ்ச்சிக்கு வழிவகுத்தன. எனவே, எந்தவொரு கடனையும் பகுப்பாய்வு செய்வதற்கு இழப்பு கொடுக்கப்பட்ட இயல்புநிலை (அல்லது “எல்ஜிடி”) பகுப்பாய்வு கட்டாயமாகிவிட்டது. எளிமையான சொற்களில், இழப்பு கொடுக்கப்பட்ட இயல்புநிலை வரையறை என்பது கடன் வாங்குபவர் இயல்புநிலையாக இருக்கும்போது சதவீதத்தில் வெளிப்படுத்தப்படும் போது கடனளிப்பவரால் ஏற்படும் இழப்பின் அளவு.

எளிய அடிப்படை எல்ஜிடி எடுத்துக்காட்டு

ஒரு வங்கியின் எளிய உதாரணத்தை எடுத்துக் கொள்வோம், எச்.டி.எஃப்.சி, திரு. அபார்ட்மெண்ட் அடமானம் அல்லது வங்கிக்கு பிணையாக வழங்கப்படுகிறது. நிச்சயமாக, கடனின் உண்மையான தள்ளுபடி மற்றும் ஒப்புதலுக்கு முன்னர், திரு. ஷர்மாவின் கடன் சுயவிவரத்தில் எச்.டி.எஃப்.சி உரிய விடாமுயற்சியுடன் செயல்படுகிறது, அதில் பின்வருபவை அடங்கும்:

- அவரது கடந்தகால கடன் வரலாற்றைப் பார்த்தால், அவர் தனது முந்தைய கடமைகளை சரியான நேரத்தில் திருப்பிச் செலுத்தியாரா, அவரது சம்பளம் கடனுக்கான வட்டி மற்றும் அசல் கொடுப்பனவுகளை போதுமான அளவு ஈடுசெய்கிறது என்பதை உறுதிசெய்கிறது, மேலும் சொத்தின் நியாயமான சந்தை மதிப்பை நிர்ணயிக்கிறது. வங்கியால் பணியமர்த்தப்பட்ட வெளி மதிப்பீட்டு நிபுணர்களால் million 1.2 மில்லியன்.

- கடன் கொடுத்த ஆறு மாதங்களுக்குப் பிறகு, திரு. ஷர்மா தனது முதலாளியால் நீக்கப்பட்டார். அவரது வேலை இழப்பு அவரது வருவாய் நீரோட்டத்தின் முடிவுக்கு வழிவகுத்ததால், திரு. ஷர்மா தனது ஈ.எம்.ஐ. ஒரு புதிய வேலை மற்றும் போதுமான நிதி இல்லாத நிலையில், திரு. சர்மா கடனிலிருந்து விடுபட்டு தனது வீட்டின் உரிமையை விட்டுவிட முடிவு செய்கிறார். இப்போது திரு. ஷர்மா தவறிவிட்டதால், எச்.டி.எஃப்.சி பின்னர் அபார்ட்மெண்ட் ஏலம் மற்றும் அதன் வருமானத்தை அதன் கடன் தொகையை மீட்டெடுக்க பயன்படுத்த வேண்டும்.

- இதற்கிடையில், மற்ற பகுதிகளில் ஒரு சில புதிய கட்டுமானங்கள் அறிவிக்கப்படுவதால் அந்த பகுதியில் சொத்து விலைகள் கணிசமாகக் குறைந்துவிட்டன என்று வைத்துக்கொள்வோம்.

- இதன் விளைவாக, எச்.டி.எஃப்.சி அபார்ட்மெண்ட் விற்பனையிலிருந்து, 000 900,000 மட்டுமே மீட்டெடுக்க முடியும். இந்த வழக்கில், வங்கி அதன் கடன் தொகையில் 90% ஐ "மீட்பு வீதம் (அல்லது ஆர்ஆர்) என்றும் அழைக்கப்படுகிறது". இழப்பு கொடுக்கப்பட்ட இயல்புநிலை சூத்திரம் வெறுமனே 1- ஆர்ஆர் அதாவது 10% ஆக இருக்கும்.

நடைமுறை தொழில் எல்ஜிடி எடுத்துக்காட்டு - கிங்பிஷர் விமான நிறுவனம்

இயல்புநிலையைப் பற்றி நினைக்கும் போது நம் மனதில் தோன்றும் தீவிரமான காட்சி பிரபலமற்ற கிங்பிஷர் ஏர்லைன்ஸ் கதை.

- INR9,000 Cr (எஸ்.பி.ஐ மிகப் பெரிய கடன் வழங்குபவர் - மொத்த நிலுவையில் 25% கடன்), இதில் INR7,000 Cr முதன்மை மற்றும் கிங்ஃபிஷர் ஏர்லைன்ஸுடன் மீதமுள்ள அபராத வட்டி ஆகியவை அடங்கும் கடினமான நேரம்.

- 2015 ஆம் ஆண்டில் பல வங்கிகளால் நிறுவனம் ஒரு வேண்டுமென்றே கடனளிப்பவராக கருதப்பட்டதை நாங்கள் நினைவுபடுத்துகிறோம்.

- ரிசர்வ் வங்கியின் வழிகாட்டுதல்களின்படி, சில திருப்பிச் செலுத்தும் கடமைகளை நிறைவேற்றுவதில் தவறிழைத்தவர் (திருப்பிச் செலுத்தும் திறன் இருந்தாலும் கூட) அல்லது கடன் பெற்றவரிடமிருந்து பணத்தை நிதி பெறப்பட்டதைத் தவிர வேறு நோக்கங்களுக்காகப் பயன்படுத்தியவர் ஒரு வேண்டுமென்றே தவறியவர்.

- கிங்பிஷருக்கு வழங்கிய கடன்களில் வங்கிகளுக்கு ஏற்படக்கூடிய இழப்புகளின் எண்ணிக்கை என்னவாக இருக்கும் என்று நீங்கள் எப்போதாவது யோசித்திருக்கிறீர்களா?

- ஆகஸ்ட் 2016 இல், ஏர்லைன்ஸின் சொத்துக்கள் ரூ .700 சி.ஆர்., முந்தைய கிங்பிஷர் ஹவுஸ் தலைமையகம், கார்கள், திரு. மல்லையாவின் தனிப்பட்ட ஜெட், கோவாவில் உள்ள கிங்பிஷர் வில்லா (திரு. மல்லையா விருந்துகளை வழங்குவதில் பிரபலமானது) பல பிராண்டுகள் மற்றும் வர்த்தக முத்திரைகள்.

- 2012 க்குப் பிறகு செயல்படுவதை நிறுத்திய கிங்பிஷர் ஏர்லைன்ஸ், இந்த சொத்துக்களை மட்டுமே அகற்றுவதாகக் கருதினால், வங்கிகளால் INR700 Cr ஐ மட்டுமே மீட்டெடுக்க முடியும், அதாவது INR9000 Cr இன் நிலுவைக் கடனில் ~ 8% மட்டுமே.

- சாதாரண மனிதர்களைப் பொறுத்தவரை, கிங்ஃபிஷர் கடன்களுக்கான வங்கிகளுக்கான சராசரி எல்ஜிடி இந்த சூழ்நிலையில் 92% ஆகக் கருதப்படலாம்! ஒரு தனி குறிப்பில், திரு மல்லையா தனிப்பட்ட முறையில் INR7,000 Cr மதிப்புள்ள சொத்துக்களை வைத்திருக்கிறார், இதில் பல முதலீடுகள், நிலம் மற்றும் சொத்துக்கள் உள்ளன.

- திரு. மல்லையா அதன் கடன் வழங்குநர்களை மீட்பதற்காக வேண்டுமென்றே வந்தால், அவர் உண்மையில் நிலுவையில் உள்ள பெரும்பாலான கடனை திருப்பிச் செலுத்த முடியும், இந்த விஷயத்தில் இந்த வங்கிகளுக்கான சராசரி எல்ஜிடி குறைவாக இருக்கலாம்.

இணை மற்றும் எல்ஜிடி

- கிங்பிஷர் ஏர்லைன்ஸுக்கு 17 வங்கிகள் ஏன் இவ்வளவு பெரிய தொகையை உண்மையில் கடனாகக் கொடுக்கும் என்று ஒருவர் யோசிக்கலாம்.

- கிங்பிஷர் ஏர்லைன்ஸின் உண்மையான “நல்ல காலங்களில்”, 2011 ஆம் ஆண்டில் கிராண்ட் தோர்ன்டன் (அமெரிக்காவைச் சேர்ந்த ஒரு முன்னணி ஆலோசனை மற்றும் ஆலோசனை நிறுவனம்) இந்த பிராண்டின் மதிப்பு ரூ .4,000 சி.ஆர். இந்த பிராண்ட் இப்போது வங்கிகளால் INR160 Cr ஆக மதிப்பிடப்பட்டுள்ளது.

- கடந்த காலங்களில் கிங்பிஷர் விமான நிறுவனத்தின் அதிக மதிப்பீடுகளுடன், அத்தகைய கடன் வழங்கல் அப்போதைய வங்கிகளின் கடன் குழுவுக்கு மிகவும் நியாயமானதாகத் தோன்றியது.

- இந்த சம்பவத்திலிருந்து இந்தியாவில் உள்ள ஒவ்வொரு வங்கியும் சேகரித்திருக்க வேண்டிய ஒரு முக்கியமான பாடம், நிறுவனம் வழங்கும் அடிப்படைக் கடன்களின் தரத்தை கவனத்தில் கொள்ள வேண்டும்.

- பிணையமாக வழங்கப்படும் பாதுகாப்பு இயற்கையில் மிகவும் உறுதியானது என்பதை உறுதிப்படுத்துவது ஒரு வங்கிக்கு முக்கியம், அதாவது நிலம் மற்றும் இயந்திரங்கள் போன்ற நிலையான சொத்துக்கள் அதிகம் உள்ளன (அவை மதிப்பால் மதிப்பைக் குறைக்கக்கூடும்). மூலதனக் கடன்களைப் பொறுத்தவரை, வழங்கப்படும் பிணையங்கள் சரக்குகள் மற்றும் பெறத்தக்கவைகளாக இருக்கலாம்.

- கடன்களின் அடிப்படை இணை என்பது அருவருப்பானதாக இருந்தால் வங்கிகள் எச்சரிக்கையாக இருக்க வேண்டும், அதாவது பிராண்டுகள் அல்லது வர்த்தக முத்திரைகள் (அதன் மதிப்புகள் அதிக நற்பெயர் அபாயத்தைக் கொண்டுள்ளன), அல்லது சில முதலீடுகளின் பங்குகள் (நிதிச் சந்தைகள் மற்றும் பெரிய பொருளாதார நிலைமைகளின் தயவில் இருக்கும் பங்கு மதிப்பு) .

அடிபணிதல் மற்றும் எல்ஜிடி கணக்கீடு

உண்மையான கலைப்பு சூழ்நிலையில், நாம் உன்னிப்பாக கவனிக்க வேண்டிய ஒரு முக்கிய அம்சம் கீழ்ப்படிதல் கடன். எஸ்பிஐ மற்றும் யூகோ வங்கிகள் கிங்பிஷர் விமான நிறுவனங்களுக்கு பல தவணைகளில் கடன் கொடுத்திருக்கலாம். பாதுகாக்கப்பட்ட கடன்கள் (அல்லது பிணையத்தால் பாதுகாக்கப்பட்ட கடன்கள்) பாதுகாப்பற்ற கடன்களுக்கு முன்னுரிமை அளிக்கப்படும்.

எளிமையான உதாரணத்தின் உதவியுடன் இந்த மாற்றங்கள் மற்றும் முன்னுரிமைகள் எதைக் குறிக்கின்றன என்பதைப் புரிந்துகொள்வோம். இங்கிலாந்தைச் சேர்ந்த ஒரு நிறுவனம் XYZ அதன் இருப்புநிலைக் குறிப்பில் பின்வரும் கடன்களைக் கொண்டுள்ளது:

| பொறுப்பு (ஜிபிபி மில்லியன்) | தொகை | இயல்புநிலை நேரத்தில் இணை மதிப்பு |

| நிர்வாக உரிமைகோரல்கள் | 70 | |

| நிதியுதவி ஓய்வூதிய கடமைகள் | 80 | |

| மூத்த பாதுகாப்பான கடன் - 1 வது உரிமை | 100 | 120 |

| மூத்த பாதுகாப்பான கடன் - 2 வது உரிமை | 50 | |

| மூத்த பாதுகாப்பற்ற கடன் | 60 | எதுவுமில்லை |

| துணை கடன் | 50 | எதுவுமில்லை |

| மொத்தம் | 410 |

ஒரு காட்சியைக் கொள்வோம் XYZ நிறுவனம் GBP300 மில்லியன் மதிப்புள்ள சொத்துக்களுடன் உள்ளது மற்றும் திவால்நிலைக்கு தாக்கல் செய்துள்ளது. நிச்சயமாக, சொத்துக்கள் கடன்களை முழுமையாக மறைக்காது, அவை மொத்த ஜிபிபி 410 மில்லியன். கடன் வழங்குநர்கள் நீதிமன்றத்தில் கோரிக்கைகளை தீர்க்க வேண்டும். அவ்வாறான நிலையில், முன்னுரிமை உத்தரவின் படி கடன்கள் திருப்பிச் செலுத்தப்படும். XYZ இன் கடன் வழங்குநர்களுக்கு மீட்பு நீர்வீழ்ச்சி எவ்வாறு செயல்படுகிறது என்பதைப் பார்ப்போம்:

- 1) நிர்வாகம் கூறுகிறது: ஏதேனும் திவால் ஏற்பட்டால் முன்னுரிமை உரிமைகோரல் பொதுவாக நிர்வாக செலவுகள், செலுத்தப்படாத வரி அல்லது சப்ளையர்கள். ஜிபிபி 60 மில்லியன் முன்னுரிமை உரிமைகோரல்களின் கீழ் உள்ளது என்று வைத்துக் கொள்வோம், மீதமுள்ள ஜிபிபி 10 மில்லியனுக்கு குறைந்த முன்னுரிமை உள்ளது, மேலும் சில படிகள் பின்னர் கட்டண நீர்வீழ்ச்சியில் திருப்பிச் செலுத்தப்படலாம். மீதமுள்ள ஜிபிபி 10 மில்லியனுக்கான உரிமைகோரல் பாதுகாப்பற்ற கடன்களுடன் பரி பாசு ஆகும். "பரி பாசு" என்பது இரண்டு கடமைகளுக்கு சமமான முன்னுரிமையைக் குறிக்கும் சொல் என்பதை நாங்கள் கவனிக்கிறோம்.

- 2) குறைவான நிதி ஓய்வூதிய கடமைகள்: திவாலான நிறுவனத்திற்கான முன்னுரிமை உரிமைகோரல்களில் ஒன்று அதன் ஓய்வூதிய கடமைகளையும் நோக்கியதாகும். பொதுவாக, ஒரு நிறுவனம் தனது எதிர்கால ஓய்வூதியக் கொடுப்பனவுகளை அதன் ஓய்வு பெற்ற ஊழியர்களுக்கு சமமான சொத்துகளுடன் (பெரும்பாலும் நீண்ட கால முதலீடுகள்) பொருத்த வேண்டும். நிதியுதவி செய்யப்படாத பகுதி சொத்துக்களால் மூடப்படாத தொகையை குறிக்கிறது, மேலும் திவால்நிலை சூழ்நிலையில் பற்றாக்குறை பொதுவாக கவனிக்கப்படுகிறது.

- 3) பாதுகாப்பான 1 வது கடன் கடன்: மூத்த பாதுகாக்கப்பட்ட கடன்கள் பொதுவாக பாதுகாப்பற்ற கடன்களை விட உயர்ந்தவை. மூத்த பாதுகாக்கப்பட்ட கடன்களுக்குள், 1 வது உரிமையாளர் கடன்கள் 2 வது உரிமையாளர் கடன்களை விட அதிக முன்னுரிமை வரிசையைக் கொண்டுள்ளன. இந்த எடுத்துக்காட்டில், ஜிபிபி 150 மில்லியனுக்கும் அதிகமான மூத்த பாதுகாக்கப்பட்ட கடன்கள் (1 வது உரிமை மற்றும் 2 வது உரிமை) சில சொத்துக்களுக்கு (நிலம் அல்லது இயந்திரமாக இருக்கலாம்) உரிமை கோரின, அவை இப்போது ஜிபிபி 120 மில்லியன் மதிப்புடையவை. பாதுகாக்கப்பட்ட 1 வது உரிமையாளர் கடன் இந்த சொத்துக்களின் உரிமைகோரல்களுக்கு அதிக முன்னுரிமை அளிக்கும் மற்றும் முழுமையாக மீட்க முடியும்.

- 4) பாதுகாப்பான 2 வது உரிமை கடன்: GBP120 மில்லியனின் இணை சொத்துக்களின் இரண்டாவது உரிமைகோரல் 2 வது உரிமையாளர் கடனாளியாக இருக்கும். இருப்பினும், இப்போது ஜிபிபி 20 மில்லியன் மட்டுமே கிடைக்கிறது, 2 வது உரிமையாளர் ஆரம்பத்தில் ஜிபிபி 20 மில்லியனை (ஜிபிபி 50 மில்லியன் கடனில் 40%) ஈடுகட்ட முடியும், மீதமுள்ள ஜிபிபி 30 மில்லியன் கடன் பாதுகாப்பற்ற கடன்களுடன் பரி பாஸுவாக தரப்படுத்தப்படும்.

- 5) பாதுகாப்பற்ற கடன்கள்: அகற்றுவதற்கு கிடைக்கக்கூடிய சொத்துக்கள் இப்போது ஜிபிபி 40 மில்லியன் (அதாவது 300-60-80-120) மதிப்புடையவை, இது பரி பாசு பாதுகாப்பற்ற கடன் வழங்குநர்களிடையே விநியோகிக்கப்படும்: ஜிபிபி 10 மில்லியன் வர்த்தக செலுத்த வேண்டியவை, 2 வது உரிமையாளர் கடனின் ஜிபிபி 30 மில்லியன் மற்றும் ஜிபிபி 60 பாதுகாப்பற்ற கடன்களில் மில்லியன். மூன்று வகையான கடன் வழங்குநர்களுக்கு ஜிபிபி 40 மில்லியன் தொகையை விகித சார்பு அடிப்படையில் விநியோகிக்கும் முடிவை நீதிமன்றம் கொண்டு வந்தது என்று வைத்துக் கொள்வோம். இதன் பொருள் விநியோகம் 10:30:60 என்ற விகிதத்தில் இருக்கும், இது முறையே மூன்று கடன் வழங்குநர்களுக்கு ஜிபிபி 4 மில்லியன், ஜிபிபி 12 மில்லியன் மற்றும் ஜிபிபி 24 மில்லியன் ஆகும்.

- 6) துணை கடன்கள்: துரதிர்ஷ்டவசமாக, அனைத்து சொத்துக்களும் மற்ற கடன்களை திருப்பிச் செலுத்துவதற்கு ஏற்கனவே பயன்படுத்தப்பட்டதால், கீழ்படிந்த கடன்கள் மற்றும் பங்குதாரர்கள் கலைப்பிலிருந்து எந்த வருமானத்தையும் பெற மாட்டார்கள். நிச்சயமாக அதிக ஆபத்து உள்ள நிலையில், இந்த கடன்கள் மூத்த கடன்களை விட மிக அதிகம். இருப்பினும், அவை XYZ க்கு மிகவும் விலை உயர்ந்ததாக மாறும் போது, ஒரு சாதாரண சூழ்நிலையில், இந்த கடன்களை முதலில் திருப்பிச் செலுத்த முயற்சிக்கும்.

மேலே விவாதத்தை சுருக்கமாக, கீழேயுள்ள அட்டவணை ஒவ்வொரு கடன் வழங்குநருக்கான மீட்பு தொகை மற்றும் எல்ஜிடியைக் காட்டுகிறது. வெவ்வேறு கடன் வழங்குநர்களுக்கு எல்ஜிடி வேறுபட்டது என்பதை நாங்கள் கவனிக்கிறோம், மேலும் குறிப்பிட்ட சொத்துகளின் கடன் விதிமுறைகள் மற்றும் முன்னுரிமை உரிமைகோரல்களின்படி மாறுபடலாம்.

| பொறுப்பு | தொகை | மீட்டெடுக்கக்கூடிய தொகை | மீட்பு வீதம் (ஆர்ஆர்) | எல்ஜிடி |

| செலுத்த வேண்டிய வர்த்தகம் | 70 | 64 | 91% | 9% |

| நிதியுதவி ஓய்வூதிய கடமைகள் | 80 | 80 | 100% | 0% |

| மூத்த பாதுகாப்பான கடன் - 1 வது உரிமை | 100 | 100 | 100% | 0% |

| மூத்த பாதுகாப்பான கடன் - 2 வது உரிமை | 50 | 32 | 64% | 36% |

| மூத்த பாதுகாப்பற்ற கடன் | 60 | 24 | 40% | 60% |

| அடிபணிந்த | 50 | 0 | 0% | 100% |

| மொத்தம் | 410 | 300 |

எல்ஜிடி மதிப்பீடு:

- மேலே உள்ள எடுத்துக்காட்டுகளில், எல்ஜிடிகளை இயல்புநிலை காட்சிகளில் கணக்கிட்டோம், இதற்காக நாங்கள் ஏற்கனவே வலியுறுத்தப்பட்ட நிகழ்வுகளின் கீழ் மதிப்புகளை அறிந்தோம். இருப்பினும், நன்கு செயல்படும் நிறுவனத்திற்கு கடனளிப்பவருக்கு, இயல்புநிலை சூழ்நிலையில் கடன் குழு அதன் ஒவ்வொரு வகை கடன்களின் எல்ஜிடிகளையும் கொண்டு வருவது கடினம்.

- இதுபோன்ற சந்தர்ப்பங்களில், வரலாற்று அனுபவ முடிவுகள் (கடந்த கால இயல்புநிலைகளின் அடிப்படையில்) கடன் வசதிக்காக எல்ஜிடியை மதிப்பிட உதவும்.

- எல்.ஜி.டி.யை நிர்ணயிக்கும் போது கடனாளிகள் அதன் கடன் வாங்குபவர்களுக்கு துன்பகரமான சூழ்நிலைகளைப் பயன்படுத்துவதும் கட்டாயமாகும், இது சரக்குகள், பெறத்தக்கவைகள் மற்றும் இயந்திரங்கள் போன்ற சொத்துக்களுக்கு ஹேர்கட் பயன்படுத்துவதை உள்ளடக்கியது.

- கடன் குழு அவர்கள் கடனாக வழங்குவதற்கான கடனின் முன்னுரிமை வரிசைக்கு மேலே மூத்த கடனின் பொருளைப் பார்க்க வேண்டும்.

மூத்த கடனின் பொருள் எவ்வாறு பகுப்பாய்வு செய்வது என்று பார்ப்போம்.

- ஜேபி மோர்கன் ஏபிசி நிறுவனத்திற்கு பாதுகாப்பற்ற கடனை வழங்க விரும்புகிறார் என்று வைத்துக்கொள்வோம். ஏபிசி அதன் இருப்புநிலைக் கணக்கில் மொத்தம் 200 மில்லியன் டாலர் மதிப்புள்ள கடனையும், 100 மில்லியன் டாலர் மதிப்புள்ள ஒரு மூத்த பாதுகாக்கப்பட்ட சுழலும் கடன் வசதியையும் கொண்டுள்ளது.

- நிலுவையில் உள்ள million 200 மில்லியனில், million 150 மில்லியன் பாதுகாக்கப்பட்டுள்ளது, மேலும் ஏபிசியின் மொத்த சொத்துக்கள் 300 மில்லியன் டாலர்.

- வரையப்பட்ட மூத்த பாதுகாக்கப்பட்ட கடன் மொத்த சொத்துகளில் குறிப்பிடத்தக்க 50% ஐ பிரதிபலிக்கிறது என்பதையும், மற்றும் நிறுவனம் சுழலும் கடன் வசதியை முழுவதுமாக ஈர்த்தால், மூத்த பாதுகாக்கப்பட்ட கடன் 250 மில்லியன் டாலர்களை (~ 83%) அடையக்கூடும் என்பதையும் JP மோர்கன் அறிந்திருக்க வேண்டும். மொத்த சொத்துக்கள்).

- இயல்புநிலை சூழ்நிலையில், சொத்துக்கள் இன்னும் குறைவாக மதிப்பிடப்படலாம் மற்றும் பாதுகாக்கப்பட்ட கடனைக் கூட ஈடுகட்ட போதுமானதாக இருக்காது.

- இதன் பொருள் ஜே.பி மோர்கனைப் பொறுத்தவரை, ஏபிசிக்கு பாதுகாப்பற்ற கடனைக் கொடுப்பது மிகவும் ஆபத்தானது, எனவே இது கடனை மிக அதிக வட்டி விகிதத்தில் விலை நிர்ணயம் செய்யலாம் அல்லது ஏபிசியின் கடன் விண்ணப்பத்தை நிராகரிக்கக்கூடும்.

- மாற்றாக, ஜேபி மோர்கன் இந்த ஒப்பந்தத்துடன் முன்னேறலாம் மற்றும் சிடிஎஸ் (கிரெடிட் இயல்புநிலை இடமாற்று) ஐப் பயன்படுத்தி ஆபத்தைத் தடுக்கலாம்.

- ஒரு சி.டி.எஸ் என்பது காப்பீட்டின் ஒரு வடிவமாகும், இது வங்கி அதன் அழுத்தப்பட்ட வரவுகளுக்கு பொதுவாக வாங்குகிறது, அதற்காக அது பிரீமியத்தை செலுத்துகிறது. பதிலுக்கு, சி.டி.எஸ் வாங்குபவர் சி.டி.எஸ் விற்பனையாளரிடமிருந்து பாதுகாப்பைப் பெறுகிறார், அங்கு கடன் வாங்கியவர் இயல்புநிலைக்கு வந்தால் முழு கடனையும் திருப்பிச் செலுத்துகிறார்.

கடன் வழங்கல் மற்றும் இயல்புநிலை கொடுக்கப்பட்ட இழப்பு

- பாஸல் விதிமுறைகளின்படி, வங்கிகள் அதன் கடன்களில் எதிர்பார்க்கப்படும் இழப்பின் அடிப்படையில் அதன் கடன்களுக்கு போதுமான ஏற்பாடுகளைச் செய்ய வேண்டும் (இயல்புநிலையில் எல்ஜிடி எக்ஸ் இயல்புநிலை எக்ஸ் வெளிப்பாட்டின் நிகழ்தகவு என கணக்கிடப்படுகிறது).

- இயல்புநிலையின் நிகழ்தகவு நிறுவனத்தின் கடன் மதிப்பீட்டைப் பொறுத்தது.

- ஒரு முதலீட்டு தர நிறுவனம் (BBB- அல்லது அதற்கு மேல் மதிப்பிடப்பட்டது) இயல்புநிலையின் குறைந்த நிகழ்தகவைக் கொண்டுள்ளது (வரலாற்று அனுபவ முடிவுகளிலிருந்து மீண்டும் மதிப்பிடப்பட்டுள்ளது). கடன் மதிப்பீட்டு செயல்முறையைப் பார்க்கவும்

- எனவே 40% எல்ஜிடி, 5% இயல்புநிலை நிகழ்தகவு மற்றும் 80 மில்லியன் டாலர் இயல்புநிலையில் வெளிப்பாடு, ஒரு வங்கிக்கு எதிர்பார்க்கப்படும் இழப்பு 6 1.6 மில்லியன் ஆகும்

- அத்தகைய கடனுக்காக வங்கி 6 1.6 மில்லியன் அல்லது அதற்கு மேல் ஒதுக்கீடு செய்ய வேண்டியிருக்கும். இது வங்கியின் இருப்புநிலைக் குறிப்பில் NPA இன் தாக்கத்திற்கு போதுமான மெத்தை உறுதி செய்வதாகும்.

முடிவுரை

முடிவில், பல்வேறு வங்கிகளில் உள்ள கடன் குழுக்கள் கிங்பிஷர் ஏர்லைன்ஸ் போன்ற இயல்புநிலைகளை முன்கூட்டியே கண்டறிந்து அதன் இருப்புநிலைக் குறிப்பில் குறிப்பிடத்தக்க தாக்கத்திலிருந்து தன்னைக் காப்பாற்றிக் கொள்வது கட்டாயமாகும். கன்சர்வேடிவ் அணுகுமுறை மற்றும் நன்கு சிந்திக்கப்பட்ட மன அழுத்த வழக்குகள் முன்னோக்கி செல்லும் NPA அளவைக் குறைக்க வங்கிகளுக்கு பெரிதும் உதவக்கூடும்.