உற்பத்தி தேய்மான முறையின் அலகு (ஃபார்முலா, எடுத்துக்காட்டுகள்)

உற்பத்தி தேய்மானம் வரையறை அலகு

உற்பத்தி தேய்மானத்தின் அலகு, செயல்பாட்டு முறை என்றும் அழைக்கப்படுகிறது, உற்பத்தி அலகு அடிப்படையில் தேய்மானத்தை கணக்கிடுகிறது மற்றும் ஒரு சொத்தின் பயனுள்ள வாழ்நாளில் காலப்போக்கில் புறக்கணிக்கிறது, வேறுவிதமாகக் கூறினால், உற்பத்தி தேய்மானத்தின் அலகு உற்பத்திக்கு நேரடியாக விகிதாசாரமாகும். இது முக்கியமாக உற்பத்தித் துறையில் பயன்படுத்தப்படுகிறது.

அதே சொத்தின் மதிப்பு அதன் பயன்பாடு காரணமாக வேறுபட்டிருக்கலாம். எடுத்துக்காட்டாக, ஒரு சொத்து எக்ஸ் 10 அலகுகளையும், மற்றொரு சொத்து Y 20 அலகுகளையும் உற்பத்தி செய்கிறது, இரண்டும் ஒரே சொத்து, ஆனால் அதிக அலகு உற்பத்தி செய்யப்படுவதால் X சொத்துடன் ஒப்பிடும்போது Y இன் தேய்மானம் அதிகமாக இருக்கும்.

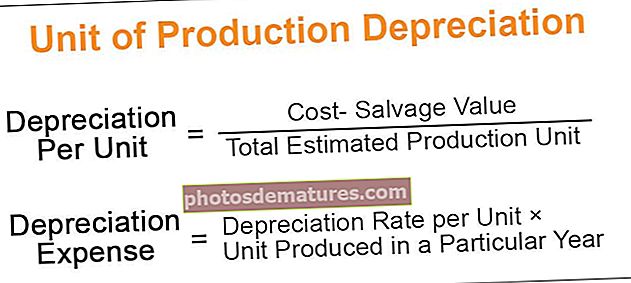

உற்பத்தி தேய்மானம் சூத்திரத்தின் அலகு

உற்பத்தி தேய்மான சூத்திரத்தின் அலகு ஒரு சிறந்த வழியில் புரிந்துகொள்ள இரண்டு பகுதிகளாக பிரிப்போம்.

படி 1: ஒரு யூனிட் சூத்திரத்திற்கான தேய்மானம் கீழே குறிப்பிடப்படுகிறது,

ஒரு யூனிட்டுக்கு தேய்மானம் = (செலவு- காப்பு மதிப்பு) / மொத்த மதிப்பிடப்பட்ட உற்பத்தி அலகுபடி 2:தேய்மானம் செலவு சூத்திரம் கீழே குறிப்பிடப்பட்டுள்ளது,

தேய்மானம் செலவு = ஒரு யூனிட்டுக்கு தேய்மான வீதம் × ஒரு குறிப்பிட்ட ஆண்டில் உற்பத்தி செய்யப்படும் அலகு.

செலவு: வாங்கிய விலை, நிறுவல், விநியோக கட்டணம், தற்செயலான செலவுகள் ஆகியவை இதில் அடங்கும்.

காப்பு மதிப்பு: இது ஒரு சொத்தின் வாழ்க்கையின் முடிவில் பெறும் மதிப்பு.

உற்பத்தி மதிப்பிடப்பட்ட அலகு: இது அடிப்படையில் அதன் பயனுள்ள வாழ்நாளில் சொத்து மூலம் உற்பத்தி செய்யப்படும் அலகுக்கான மதிப்பீடாகும்.

உற்பத்தி தேய்மான முறையின் அலகு எடுத்துக்காட்டு

உற்பத்தி தேய்மானம் முறையின் ஒரு எடுத்துக்காட்டு பற்றி விவாதிக்கலாம்.

உற்பத்தி தேய்மானம் எக்செல் வார்ப்புருவை நீங்கள் இங்கே பதிவிறக்கம் செய்யலாம் - உற்பத்தி தேய்மானத்தின் எக்செல் வார்ப்புருஜனவரி 5 ஆம் தேதி 50000 டாலர் செலவில் வாங்கிய சொத்தின் ஒரு பொருள் 20000 மணிநேர பயன்பாட்டை மதிப்பிட்டுள்ளது என்று வைத்துக்கொள்வோம். முதல் ஆண்டில், கூறப்பட்ட உபகரணங்கள் 4000 மணிநேரங்களைப் பயன்படுத்தின. மதிப்பிடப்பட்ட காப்பு மதிப்பு $ 4000 ஆகும்.

தீர்வு:

படி 1: முதலில், ஒரு யூனிட்டுக்கு தேய்மான வீதத்தை நாம் கணக்கிட வேண்டும்; கணக்கீடு கீழே இருக்கும்.

- ஒரு யூனிட்டுக்கு தேய்மானம் = ($ 50000 - $ 4000) / 20000 மணி நேரம்

- ஒரு யூனிட்டுக்கு வீதம் = ஒரு மணி நேரத்திற்கு 3 2.3

படி 2: பின்னர், ஒரு மணி நேரத்திற்கு தேய்மான வீதத்தின் அடிப்படையில் குறிப்பிட்ட ஆண்டிற்கான தேய்மானத்தை நாம் கணக்கிட வேண்டும்; கணக்கீடு கீழே இருக்கும்.

- தேய்மான செலவு = 4000 மணி நேரம் × 2.3 ஒரு மணி நேரத்திற்கு

- தேய்மான செலவு (மொத்த தேய்மானம்) = $ 9200

- தேய்மானத்திற்குப் பிறகு சொத்தின் மதிப்பு = ($ 50000-$9200) = $ 40800

- 2 வது ஆண்டில் கூறப்பட்ட உபகரணங்கள் 8000 மணிநேரங்களைப் பயன்படுத்தின என்று வைத்துக்கொள்வோம், பின்னர் தேய்மானம் தொகை இருக்கும் -

- மொத்த தேய்மானம் = 8000 மணி நேரம் × 2.3 ஒரு மணி நேரத்திற்கு = 4 18400

- தேய்மானத்திற்குப் பிறகு சொத்தின் மதிப்பு = ($40800-$18400) = $22400

- நாம் பார்க்க முடியும் என, உற்பத்தி அலகு அதிகரிப்பு காரணமாக தேய்மானம் அளவு அதிகரித்து வருகிறது.

உற்பத்தி தேய்மான முறையின் அலகு மாற்றம்

- பழைய கணக்கியல் படி, தேய்மானம் முறையின் நிலையான மாற்றமானது கணக்கியல் கொள்கையின் மாற்றமாகவும், மறுபரிசீலனைக்கு விதிக்கப்படும் தேய்மானமாகவும் கருதப்படுகிறது;

- புதிய கணக்கியல் படி, தேய்மானம் முறையின் நிலையான மாற்றம் ஒரு சொத்தின் பயனுள்ள வாழ்நாளில் கணக்கியல் மதிப்பீடு மற்றும் தேய்மானக் கட்டணத்தில் மாற்றமாக கருதப்படும்.

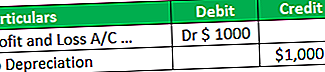

- உற்பத்தி முறை கட்டண அலகு மாற்றம் மற்றும் இழப்பு ஆகியவற்றால் ஏற்படும் வேறுபாடு a / c. பழைய முறையின் படி தேய்மானம் தொகை $ 1000 என்று வைத்துக்கொள்வோம், ஆனால் புதிய முறையின்படி, தேய்மானம் தொகை 2000 ஆகும்.

- இந்த வழக்கில், ஒரு புதிய முறையின் மாற்றத்தால் கூடுதல் தேய்மானம் எழுகிறது, மேலும் லாபம் மற்றும் இழப்புக்கு ஒரு / சி கூடுதல் தொகையை ($ 2000- $ 1000) பற்று வைப்போம்.

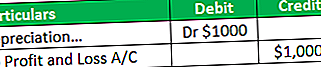

- பழைய முறையின் படி தேய்மானம் தொகை 000 4000 எனில், ஆனால் புதிய முறை தேய்மானம் தொகை $ 3000 எனில். இந்த வழக்கில் ($ 4000- $ 3000), $ 1000 லாபம் மற்றும் இழப்புக்கு ஒரு / சி.

உற்பத்தி தேய்மான முறையின் அலகு நன்மைகள்

உற்பத்தி தேய்மான முறையின் அலகு தொடர்பான பல்வேறு நன்மைகள் பின்வருமாறு:

- இது சொத்தின் பயன்பாட்டின் அடிப்படையில் வசூலிக்கப்படுகிறது மற்றும் தேவையற்ற தேய்மானத்தை வசூலிப்பதைத் தவிர்க்கவும். உதாரணமாக, இயந்திரங்கள் 340 நாட்களில் 5000 அலகுகளை உற்பத்தி செய்தன. இந்த முறையின் கீழ், 5000 அலகுகளின் அடிப்படையில் தேய்மானம் வசூலிக்கப்படும், இது முழு ஆண்டை விட 340 நாட்களுக்கு எனவே பொருந்தக்கூடிய கருத்து வருவாய் மற்றும் செலவை வழங்குகிறது.

- ஒரு சொத்தின் செயல்திறனை தீர்மானிப்பதில் இது நன்மை பயக்கும்.

- இந்த முறையின் கீழ், செலவு, அதாவது, தேய்மானம் வருவாயுடன் பொருந்துகிறது, அதாவது உற்பத்தி.

- இந்த முறையின் கீழ், வணிகமானது அவர்களின் லாபத்தையும் இழப்பையும் நேர்-வரி முறையுடன் ஒப்பிடும்போது மிகவும் துல்லியமாகக் கண்காணிக்க முடியும். உதாரணமாக, 320 நாட்களில் இயந்திரங்களால் உற்பத்தி செய்யப்பட்ட 1000 அலகுகள் மற்றும் மீதமுள்ள நாட்களில் இயந்திரங்கள் செயலற்றவை.

- இந்த முறையின் கீழ், தேய்மானம் முழு ஆண்டுக்கு பதிலாக 320 அடிப்படையில் வசூலிக்கப்படுகிறது. ஆனால் நேர்-வரி முறையின் கீழ், தேய்மானம் முழு ஆண்டிற்கும் கட்டணம் வசூலிக்கும்; எனவே, நீங்கள் பார்க்கிறபடி, நேர் கோட்டுடன் ஒப்பிடும்போது லாபத்தையும் இழப்பையும் பெற அலகு உற்பத்தி முறை மிகவும் துல்லியமானது.

- பெரும்பாலான உற்பத்தி ஆண்டுகளில் பெரிய தேய்மானம் அதிக உற்பத்தி நிலைகளுடன் தொடர்புடைய அதிக செலவுகளை ஈடுசெய்ய உதவும், ஏனெனில் தேய்மானம் யூனிட் உற்பத்திக்கு நேரடியான விகிதாசாரமாகும். அதிக உற்பத்தி தேய்மானம் அதிகரிக்கும்.

- எடுத்துக்காட்டாக, முதல் ஆண்டு சொத்துக்களில் 1000 யூனிட்டுகள் மற்றும் 2 வது ஆண்டு 2000 யூனிட்டுகள் உற்பத்தி செய்யப்பட்டன என்று வைத்துக்கொள்வோம், பின்னர் 2 வது ஆண்டில் உற்பத்தி செலவு அதிகமாக இருக்கும், மேலும் 1 ஆண்டுடன் ஒப்பிடும்போது தேய்மானம் அதிகமாக இருக்கும்.

- உற்பத்தி வணிகத்தில் இந்த முறை மிகவும் பயனுள்ளதாக இருக்கும், ஏனெனில் முழு ஆண்டு அல்லது பகுதி ஆண்டுக்கு பதிலாக உற்பத்தி செய்யப்படும் அலகு அடிப்படையில் தேய்மானம் வசூலிக்கப்படுகிறது.

உற்பத்தி தேய்மானத்தின் அலகு தீமைகள்

உற்பத்தி தேய்மானத்தின் அலகு தொடர்பான பல்வேறு குறைபாடுகள் பின்வருமாறு:

- இந்த முறை பயன்பாட்டின் அடிப்படையில் மட்டுமே தேய்மானத்தை வழங்கியது, ஆனால் உண்மையில், ஒரு சொத்தின் மதிப்பைக் குறைக்க காரணிகளின் இறுதி எண்ணிக்கை உள்ளது.

- உதாரணமாக, காலத்தின் வெளியேற்றத்தின் காரணமாக தேய்மானமும் எழுகிறது. சில நேரங்களில் உற்பத்தி சொத்துக்கள் ஒரு தொழிற்சாலையில் சும்மா இருக்கும். இருப்பினும், இந்த முறையில், தொழிற்சாலையில் ஒரு இயந்திரம் செயலற்ற நிலையில் இருக்கும்போது தேய்மானம் வசூலிக்க முடியாது, இதன் காரணமாக இந்த முறையைப் பயன்படுத்துவதன் மூலம் சொத்தின் உண்மையான மதிப்பைப் பெற முடியாது.

- சிக்கலானது காரணமாக இந்த முறையின் கீழ் தேய்மானத்தைக் கணக்கிடுவது நடைமுறையில் சவாலானது. எடுத்துக்காட்டாக, பல சொத்துக்கள் உள்ளன, மேலும் ஒவ்வொரு சொத்தும் ஒரு குறிப்பிட்ட ஆண்டில் வெவ்வேறு அலகுகளை உருவாக்குகின்றன. ஒவ்வொரு சொத்தையும் கண்காணிப்பது மிகவும் கடினம், முதன்மையாக பல செயல்முறைகளில் பொருட்கள் உற்பத்தி செய்யப்படுகின்றன.

- இந்த முறையின் கீழ், இரண்டு ஒரே சொத்துக்களின் மதிப்பு அதன் பயன்பாடு காரணமாக வேறுபட்டிருக்கலாம்.

- இந்த முறையை வரி நோக்கங்களுக்காகப் பயன்படுத்த முடியாது, ஏனெனில், இந்த விஷயத்தில், உற்பத்தி செய்யப்படும் அலகு அடிப்படையில் தேய்மானம் கருதப்படுவதில்லை; அதற்கு பதிலாக, அவர்கள் தேய்மானத்தை வசூலிக்கிறார்கள், இது வரி ஆட்சியின் கீழ் பின்பற்றப்படுகிறது.

வரம்புகள்

உற்பத்தி தேய்மானத்தின் அலகு தொடர்பான வெவ்வேறு வரம்புகள் பின்வருமாறு:

- தொழிற்சாலையில் இயந்திரம் சும்மா இருக்கும் இடத்தில் இந்த முறை பொருந்தாது. எடுத்துக்காட்டாக, ஒரு சொத்து 350 நாட்களில் 1000 அலகுகளை உற்பத்தி செய்கிறது மற்றும் 15 நாட்களுக்கு சும்மா இருக்கும். இந்த வழக்கில், தேய்மானம் 1000 அலகுகளின் அடிப்படையில் கணக்கிடப்படும், அதாவது 350 நாட்களுக்கு மட்டுமே. செயலற்ற காலத்திற்கு தேய்மானம், அதாவது, 15 நாட்கள், கணக்கிடப்படாது; எனவே இது காலப்போக்கில் எதிர்க்கிறது.

- கட்டிடம் மற்றும் தளபாடங்கள் போன்ற உற்பத்தி சொத்துக்களைத் தவிர வேறு சொத்துகளுக்கு இந்த முறை பொருந்தாது.

- இந்த முறையின் கீழ் தேய்மானத்தின் சரியான மதிப்பைப் பெறுவது கடினம், ஏனெனில் இது பயனர்களுக்கு மட்டுமே பொருந்தும் மற்றும் நேரத்தின் வெளியேற்றத்தை புறக்கணிக்கிறது.

- இந்த முறையை வர்த்தக நிறுவனம், சேவைத் தொழில் போன்ற அனைத்து வணிகங்களும் பயன்படுத்த முடியாது, ஏனெனில், இந்த வணிகத்தின் கீழ், உற்பத்தி செய்யப்படும் அலகு அடிப்படையில் தேய்மானம் கணக்கிடப்படுவதில்லை; மாறாக, அவை நேர்-வரி முறை அல்லது WDV முறையைப் பின்பற்றுகின்றன.

முடிவுரை

உற்பத்தி தேய்மான முறையின் அலகு அடிப்படையில் செயலற்ற நேரம் குறைவாகவும் உற்பத்தி திறமையாகவும் இருக்கும் சொத்துக்களை உற்பத்தி செய்வதற்கு பொருந்தும். இப்போதெல்லாம், ஒரு சொத்தின் செயல்திறனை தீர்மானிப்பதில் இந்த முறை மிகவும் பிரபலமானது. ஒவ்வொரு சொத்துக்கும் அதன் உற்பத்தி செயல்திறனின் அடிப்படையில் தேய்மானத்தை இது வழங்குகிறது. இந்த முறையின் தேர்வு மிகவும் முக்கியமானது, ஏனென்றால் ஒவ்வொரு சொத்தையும் அவற்றின் உற்பத்தியையும் நாம் கண்காணிக்க வேண்டும், எனவே இந்த முறையைத் தேர்ந்தெடுப்பதற்கு முன்பு, எல்லாவற்றையும் கட்டுப்பாட்டில் வைத்திருப்பதை உறுதிப்படுத்தவும்; இல்லையெனில், இந்த முறையைப் பயன்படுத்துவது சவாலாக இருக்கும்.