திரட்டப்பட்ட வருவாய் (வரையறை) | இருப்புநிலைகளில் பதிவு செய்வது எப்படி?

திரட்டப்பட்ட வருவாய் என்றால் என்ன?

திரட்டப்பட்ட வருவாய் என்பது நிறுவனம் சாதாரண வணிகப் போக்கில் நல்லதை விற்ற பிறகு அல்லது மூன்றாம் தரப்பினருக்கு சேவைகளை வழங்கிய பின்னர் சம்பாதித்த வருவாயாகும், ஆனால் அதற்கான கட்டணம் பெறப்படவில்லை மற்றும் நிலுவையில் ஒரு சொத்தாகக் காட்டப்படுகிறது நிறுவனத்தின் தாள்.

இது விற்பனையின் ஒரு பகுதியாகும், இது விற்பனையாளரால் அங்கீகரிக்கப்பட்டுள்ளது, இருப்பினும் வாடிக்கையாளருக்கு இன்னும் கட்டணம் செலுத்தப்படவில்லை. இந்த கருத்து பெரும்பாலும் வணிகங்களில் பயன்படுத்தப்படுகிறது, அங்கு வருவாய் அங்கீகாரம் நியாயமற்ற நீண்ட காலத்திற்கு தாமதமாகும்.

ஒரு குறிப்பிட்ட மில்ஸ்டோன் அடையும் வரை (சதவீதம் நிறைவடைந்ததன் அடிப்படையில்) அல்லது திட்டத்தின் இறுதி வரை வாடிக்கையாளர்களுக்கு பில்லிங் பல மாதங்கள் தாமதமாகும் தொழில்களில் திரட்டப்பட்ட சேவை வருவாய் மிகவும் பொதுவான கருத்தாகும். உற்பத்தி வணிகங்களில் இது மிகவும் குறைவாகவே பயன்படுத்தப்படுகிறது, அங்கு பொருட்கள் அனுப்பப்பட்டவுடன் விலைப்பட்டியல் வழக்கமாக வழங்கப்படும்.

பொதுவாக ஏற்றுக்கொள்ளப்பட்ட கணக்கியல் கொள்கைகளின் கீழ் (GAAP), ஒரு செயல்திறன் கடமையை நிறுவனம் பூர்த்திசெய்யும்போது அது அங்கீகரிக்கப்பட்டு, அது ஒரு விற்பனையாகும், அது இறுதி செய்யப்படுகிறது.

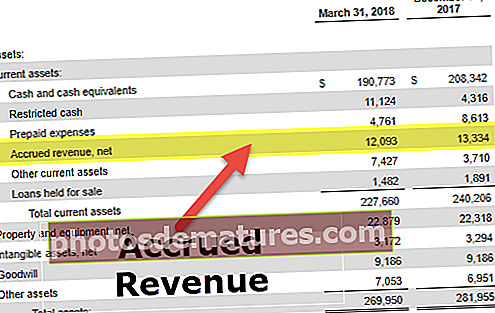

மேலே உள்ள படத்திலிருந்து நாம் கவனிக்கிறபடி, ரெட்ஃபின் கார்ப்பரேஷன் மார்ச் 18 காலாண்டில் .0 12.09 மில்லியன் மற்றும் டிசம்பர் ’17 காலாண்டில் .3 13.3 மில்லியன் வருவாய் ஈட்டியுள்ளது.

இருப்புநிலைகளில் திரட்டப்பட்ட வருவாய்

திரட்டப்பட்ட வருவாய் இருப்புநிலைக் கணக்கில் ஒரு சொத்தாகக் காட்டப்படுகிறது, ஆனால் அது எப்போதும் திரவப் பணத்தைப் போன்ற மதிப்புமிக்க சொத்து அல்ல. பில்லிங் மற்றும் சேகரிப்பு தொடர்பான முயற்சியை வாடிக்கையாளரிடமிருந்து பணமாக மாற்றுவதற்கு இது தேவைப்படுகிறது. அதிக அளவு திரட்டப்பட்ட வருவாய் இருப்பது மூலதன சுழற்சியை மோசமாக பாதிக்கும். ஒரு நிறுவனம் தனது வாடிக்கையாளர்களுக்கு அதன் சேவைகளுக்கு பணம் செலுத்துவதில் திறமையாக இல்லை என்பதற்கான அறிகுறியாக இது இருக்கலாம்.

# 1 - பகுத்தறிவு

செலவினங்களுடன் வருவாயை சரியாக பொருத்த இந்த கருத்து தேவை. அத்தகைய வருவாய் இல்லாததால், ஒரு வணிகத்திற்கான அதிகப்படியான குறைந்த ஆரம்ப வருவாய் மற்றும் குறைந்த இலாப நிலைகளை வழங்கலாம், இது நிறுவனத்தின் உண்மையான படத்தைக் குறிக்காது. மேலும், அத்தகைய வருவாயைப் பயன்படுத்தாதது, வருவாய் மற்றும் இலாப அங்கீகாரத்திற்கு வழிவகுக்கும், ஏனெனில் விலைப்பட்டியல் வழங்கப்படும் போது மட்டுமே வருவாய் பதிவு செய்யப்படும், இது நீண்ட இடைவெளிகளுக்குப் பிறகு பொதுவாக நிகழ்கிறது.

# 2 - நிதி அறிக்கைகளில் பதிவு செய்தல்

நிதி அறிக்கைகளில் அத்தகைய வருவாயைப் பதிவுசெய்ய, நிறுவனம் செலுத்த வேண்டிய தொகைக்கு வருவாயை வரவு வைக்கிறது மற்றும் சம்பாதித்த பில்லிங்ஸ் பற்றுகள். நிறுவனம் தயாரானதும், அதன் வாடிக்கையாளருக்கு பில் செலுத்த முடிந்ததும், நிறுவனம் சம்பாதித்த பில்லிங்ஸ் மற்றும் பற்று கணக்குகளை பெறத்தக்கது.

அறிக்கையிடல் காலத்தின் முடிவில் பொது லெட்ஜரில் தோன்றாத உருப்படிகள் இதில் அடங்கும். ஒரு நிறுவனம் சம்பாதித்த சேவை வருவாயைப் பதிவுசெய்யும்போது, மற்ற தரப்பினர் குறிப்பிட்ட பரிவர்த்தனைக்கான திரட்டப்பட்ட செலவைப் பதிவு செய்வார்கள் மற்றும் இருப்புநிலைக் கணக்கில் ஒரு பொறுப்பு. அத்தகைய வருவாய்கள் நிறுவனத்தின் பொது லெட்ஜரில் இன்னும் இல்லாததால், நிதிநிலை அறிக்கைகளைத் தயாரிப்பதற்கு முன்பு ஒரு சரிசெய்தல் பத்திரிகை பதிவு பதிவு செய்யப்படாவிட்டால் அவை நிறுவனத்தின் நிதிநிலை அறிக்கைகளில் தோன்றாது.

திரட்டப்பட்ட வருவாய் எடுத்துக்காட்டுகள்

பின்வரும் எடுத்துக்காட்டுகளைப் பற்றி விவாதிக்கலாம்.

எடுத்துக்காட்டு # 1 - கடன்கள்

ஒரு நிறுவனம் வணிகத்தில் அல்லது தனிநபர்களுக்கு கடன் கொடுக்கும் வணிகத்தில் இருந்தால், அது பெரும்பாலும் வட்டி வருவாயைப் பெறும். ஒரு நிறுவனம் ஒவ்வொரு மாதமும் தொடர்புடைய வட்டி வருவாயைப் பெற முடியும், இது அரை ஆண்டு அல்லது வருடாந்திர அடிப்படையில் கடன் செலுத்துதலுக்கு மட்டுமே கட்டணம் செலுத்தியிருந்தாலும் கூட. எடுத்துக்காட்டாக, கம்பெனி பி ஒவ்வொரு ஆண்டும் கம்பெனி சி நிறுவனத்திடமிருந்து 4 2,400 வட்டி செலுத்துகிறது என்று கூறுங்கள். கம்பெனி பி ஒரு வருடத்தில் ஒரு கட்டணத்தை மட்டுமே பெற்றாலும், அது ஒவ்வொரு மாதமும் சம்பாதித்த வருவாயை முன்பதிவு செய்யலாம். பி நிறுவனம் ஒவ்வொரு மாதமும் சம்பாதித்த பில்லிங்ஸ் மற்றும் கடன் வட்டி வருவாயை $ 200 க்கு டெபிட் செய்யும். பி நிறுவனம் வருடாந்திர விலைப்பட்டியலை சி நிறுவனத்திற்கு அனுப்பியதும், கம்பெனி பி பெறத்தக்க கணக்குகளை டெபிட் செய்கிறது மற்றும் சம்பாதித்த பில்லிங்ஸை 4 2,400 க்கு வரவு வைக்கிறது.

எடுத்துக்காட்டு # 2 - நீண்ட கால திட்டங்கள்

ஒரு பரிவர்த்தனை அனைத்து வருவாய் அங்கீகார அளவுகோல்களையும் பூர்த்திசெய்தால், நிறுவனம் தனது புத்தகத்தில் வருவாயை அதன் வாடிக்கையாளர்களுக்கு தயாரிப்பு அல்லது சேவையை வழங்கும்போது அங்கீகரிக்க முடியும். நிறைவு முறையின் சதவீதம் என அழைக்கப்படும் இந்த வருவாய் அங்கீகாரம் பெரும்பாலும் நீண்டகால திட்டங்களில் ஈடுபடும் நிறுவனங்களால் பயன்படுத்தப்படுகிறது. இதனால் அத்தகைய நிறுவனங்கள் வருவாயை அங்கீகரிக்கின்றன மற்றும் ஒரு பொருளின் அலகுகளை முடிக்கும்போது அவற்றின் வருவாய் வரம்பைக் கணக்கிடுகின்றன. எடுத்துக்காட்டாக, ஒரு நீண்ட கால உள்கட்டமைப்பு கட்டுமான திட்டத்திற்காக கம்பெனி எக்ஸ் நிறுவனம் Y க்கு ஆண்டுக்கு ஒரு முறை மட்டுமே கட்டணம் செலுத்துகிறது என்று கூறுங்கள். எக்ஸ் நிறுவனம் ஒவ்வொரு மாதமும் கட்டப்பட்ட ஒவ்வொரு மைல்கல்லுடனும் வருவாயைப் பெற முடியும்.

எடுத்துக்காட்டு # 3 - மைல்கற்கள்

செலவுகளைச் சந்திக்கும்போது வருவாயைப் பெறுவதற்குப் பதிலாக, சில நிறுவனங்கள் வருவாயைப் பெறுவதற்கு சில திட்ட தொடர்பான மைல்கற்களை அமைக்கின்றன. எடுத்துக்காட்டாக, கம்பெனி சி நிறுவனத்திற்காக நிறுவனம் ஐந்து விமானங்களை உருவாக்குகிறது என்று கூறுங்கள். ஆலோசனை ஒப்பந்தத்தின்படி, கம்பெனி பி ஒவ்வொரு விமானத்தையும் முடித்ததை ஒரு திட்ட மைல்கல்லாக அடையாளப்படுத்துகிறது, மேலும் ஒவ்வொரு மைல்கல்லுக்கு பிறகும் வருவாயை அங்கீகரிக்கும். இந்த வழக்கில், கம்பெனி பி ஒவ்வொரு விமானத்திலும் கட்டுமானத்தை முடித்த பின்னர் வருவாயைப் பெற முடியும், இது ஒரு வருடத்திற்கு ஒரு முறை சி நிறுவனத்திற்கு மட்டுமே கட்டணம் செலுத்தியிருந்தாலும் கூட.

பத்திரிகை நுழைவு

XYZ இன்டர்நேஷனல் அதன் பெரிய வாடிக்கையாளர்களில் ஒருவருடன் ஒரு ஆலோசனைத் திட்டத்தைக் கொண்டுள்ளது, இதன் கீழ் ஒப்பந்தம் பில்லிங்கிற்கான இரண்டு மைல்கற்களை வரையறுக்கிறது, ஒவ்வொன்றிற்கும் பிறகு வாடிக்கையாளர் XYZ க்கு, 000 60,000 கடன்பட்டுள்ளார். ஒப்பந்தம் என்பது திட்டத்தின் முடிவில், 000 120,000 க்கு மட்டுமே பில்லிங் செய்ய அனுமதிக்கிறது. முதல் மைல்கல்லை எட்டுவதற்கான பதிவின் திரட்டப்பட்ட வருவாய் பத்திரிகை நுழைவு XYZ கீழே உருவாக்க வேண்டும்:

மற்றொரு இரண்டு மாதங்களின் முடிவில், XYZ இரண்டாவது மைல்கல்லை முடித்து வாடிக்கையாளருக்கு, 000 120,000 கட்டணம் செலுத்துகிறது. ஆரம்ப சம்பளத்தை மாற்றியமைப்பதற்கான பத்திரிகை நுழைவு XYZ பின்வருமாறு பதிவுசெய்கிறது, அதன் பிறகு entry 120,000 விலைப்பட்டியலுக்கான இரண்டாவது பதிவை பதிவு செய்கிறது:

திரட்டப்பட்ட பில்லிங் கணக்கு தொடர்பான பற்று நிலுவைகள் இருப்புநிலைக் குறிப்பில் பதிவு செய்யப்படுகின்றன, அதே நேரத்தில் ஆலோசனை வருவாய் மாற்றக் கணக்கு வருமான அறிக்கையில் தோன்றும்.

ஒத்திவைக்கப்பட்ட வருவாயின் தலைகீழ், அதாவது, வாடிக்கையாளர்கள் முன்கூட்டியே பணம் செலுத்தும்போது, திரட்டப்பட்ட சேவை வருவாயும் எழலாம், ஆனால் விற்பனையாளர் சேவைகளை வழங்கவில்லை அல்லது இன்றுவரை பொருட்களை அனுப்பவில்லை. அவ்வாறான நிலையில், விற்பனையாளர் ஆரம்பத்தில் பெறப்பட்ட கட்டணத்திற்கான பொறுப்பை பதிவுசெய்கிறார், பின்னர் பரிவர்த்தனை முடிந்ததும் அதனுடன் தொடர்புடைய விற்பனையை உணர்கிறார்.