பாரம்பரிய பட்ஜெட் (வரையறை) | நன்மைகளும் தீமைகளும்

பாரம்பரிய பட்ஜெட் என்றால் என்ன?

முந்தைய ஆண்டின் வரவுசெலவுத் திட்டம் நடப்பு ஆண்டின் எந்த வரவு செலவுத் திட்டத்தைத் தயாரிக்கிறது என்பதைப் பயன்படுத்தி, அதாவது நடப்பு ஆண்டு வரவு செலவுத் திட்டத்தை அடிப்படையாகக் கொண்டதாகக் கருதப்படும் குறிப்பிட்ட காலத்திற்கு நிறுவனம் பட்ஜெட்டைத் தயாரிப்பதற்குப் பயன்படுத்தப்படும் முறைகளில் ஒன்றாகும் பாரம்பரிய பட்ஜெட். கடந்த ஆண்டின் பட்ஜெட்டில் மாற்றங்களைச் செய்வதன் மூலம் செய்யப்படுகிறது.

பாரம்பரிய பட்ஜெட் என்பது பட்ஜெட்டின் ஒரு முறையாகும், இது நடப்பு ஆண்டின் பட்ஜெட்டைச் செய்வதற்கு முந்தைய ஆண்டின் சரியான செலவினத்தைப் பொறுத்தது.

இந்த வகையான பட்ஜெட்டுக்கு செல்வதன் ஒரே நன்மை எளிமை. ஒரு நிறுவனம் இந்த வகை பட்ஜெட்டைப் பின்பற்றினால், பட்டியலில் உள்ள ஒவ்வொரு உருப்படியையும் மறுபரிசீலனை செய்ய தேவையில்லை. அதற்கு பதிலாக, அவர்கள் முந்தைய ஆண்டின் செலவினங்களை வெறுமனே பார்த்து பின்னர் பணவீக்க வீதம், சந்தை நிலைமை, நுகர்வோர் தேவை போன்றவற்றைச் சேர்க்கலாம் / கழிக்கலாம்.

பெரும்பாலான நபர்களும் நிறுவனங்களும் இந்த வகை பட்ஜெட்டை விரும்புகிறார்கள், ஏனென்றால் அவர்கள் தங்களிடம் உள்ள எந்த தரவையும் உட்கார வைக்க முடியும், பின்னர் அவர்கள் மிக விரைவாக ஒரு பட்ஜெட்டை உருவாக்க முடியும்.

பாரம்பரிய பட்ஜெட் மிகவும் பொதுவானது, ஏனெனில் இது நேரத்தை மிச்சப்படுத்துகிறது, மேலும் உங்கள் அணுகுமுறையில் நீங்கள் அதிகரிக்க முடியுமானால், ஒரு நிறுவனம் / தனிநபராக நீங்கள் எவ்வளவு செலவு செய்ய வேண்டும் என்பதை விரைவாக கண்டுபிடிக்கலாம். நீங்கள் திரும்பிச் சென்று உங்கள் செலவினங்களை எவ்வாறு பட்ஜெட் செய்கிறீர்கள் என்பதைப் பற்றி சிந்தித்தால், பொதுவான போக்கு பின்தங்கிய நிலையில் இருப்பதையும், உங்கள் பணத்தை நீங்கள் எவ்வாறு செலவிட்டீர்கள் என்பதையும் பார்ப்பீர்கள்.

பெரும்பாலான மக்கள் திரும்பிப் பார்த்து, முந்தைய ஆண்டை தங்கள் செலவு / வருமானத்திற்கான பட்ஜெட்டை அமைப்பதற்கான தளமாக எடுத்துக்கொள்கிறார்கள். பட்ஜெட்டை உருவாக்கும் போது, அவர்கள் செலவு அல்லது வருமானத்தை பாதிக்கலாம் என்று அவர்கள் கருதும் சில காரணிகளை அவர்கள் கருதுகின்றனர். இந்த காரணிகள் கட்டுப்படுத்தக்கூடியவை அல்லது சில நேரங்களில் கட்டுப்படுத்த முடியாதவை.

நன்மைகள்

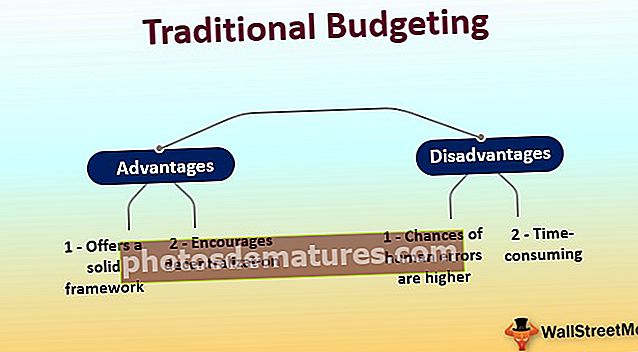

- திடமான கட்டமைப்பை வழங்குகிறது:இது ஒரு குறிப்பு புள்ளியை (முந்தைய ஆண்டின் தரவு புள்ளிகள்) அடிப்படையாகக் கொண்டிருப்பதால், நிறுவனத்தின் நிதி நடவடிக்கைகளை நிர்வகிப்பது எளிதானது. மாற்றாக, இந்த குறிப்பு புள்ளி நிறுவனம் தனது பட்ஜெட்டை ஒரு திடமான கட்டமைப்பில் அடிப்படையாகக் கொள்ள அனுமதிக்கிறது, இது செயல்படுத்த எளிதானது மற்றும் கட்டுப்படுத்த எளிதானது.

- பரவலாக்கலை ஊக்குவிக்கிறது:எல்லோரும் முந்தைய ஆண்டின் செலவினங்களைக் காணலாம் மற்றும் அடுத்த ஆண்டுக்கான பட்ஜெட்டை தீர்மானிக்க முடியும் என்பதால், யோசனை பரவலாக்கப்படுகிறது. அடுத்த ஆண்டுக்கான பட்ஜெட்டை எவ்வாறு செய்வது என்று உயர் நிர்வாகம் சிந்திக்க தேவையில்லை. இதன் விளைவாக, உயர் மதிப்புடைய பிற பணிகளில் கவனம் செலுத்துங்கள்.

- பாரம்பரிய பட்ஜெட் நிறுவன கலாச்சாரத்தின் ஒரு பகுதியாகவும், பகுதியாகவும் மாறும்:இது பட்ஜெட்டின் மிக நேரடியான முறை என்பதால், விரைவில் இது நிறுவன கலாச்சாரத்தின் ஒரு பகுதியாக மாறும். நிரந்தரமாக, செயல்முறை தொடர்ந்து கொண்டே செல்கிறது. புதிய திட்டம் அறிமுகப்படுத்தப்பட்டால் (எடுத்துக்காட்டாக, “பூஜ்ஜிய அடிப்படையிலான பட்ஜெட்”), அது வணிகத்திற்கான ஆபத்தான முயற்சியாக இருக்கும்.

தீமைகள்

- மனித பிழைகள் ஏற்பட வாய்ப்புகள் அதிகம்:இது நிறைய விரிதாள்களைப் பார்ப்பது என்பதால், தவறு செய்வது மற்றும் தவறு செய்வது இயற்கையானது. இதன் விளைவாக, சில நேரங்களில், தவறுகள் வணிகங்களுக்கு மிகவும் விலை உயர்ந்தவை.

- நேரம் எடுக்கும்:பாரம்பரிய பட்ஜெட்டில், மேலாளர்கள் நிறைய விரிதாள்களை சார்ந்து இருக்கிறார்கள். இதன் விளைவாக, பணவீக்கம் மற்றும் பிற காரணிகளைச் சேர்ப்பதன் மூலம் முந்தைய ஆண்டின் செலவினங்களை எதிர்பார்த்த செலவினங்களுடன் ஒப்பிட்டுப் பார்க்க, விஷயங்களை வரிசைப்படுத்த நிறைய நேரம் தேவைப்படுகிறது.

- இது எதிர்பார்க்கப்படும் நடத்தைகளை ஊக்குவிக்காது: ஒரு நிறுவனம் புதுமையான மற்றும் விசுவாசமான நடத்தைகளை ஊக்குவிக்க விரும்பினால், நிறுவனங்கள் வழக்கமாக புதுமைகளை கண்டுபிடித்து நிறுவன இலக்குகளை முதலில் சிந்திக்கும் அந்த துறைகளில் நிறுவனங்கள் அதிக பட்ஜெட்டை வைக்க வேண்டும். ஆனால் இந்த பட்ஜெட்டில், முந்தைய ஆண்டின் செலவினத்தைப் பொறுத்து எதிர்பார்க்கப்படும் நடத்தைகளை ஊக்குவிக்க முடியாது.

- செலவுக்கும் மூலோபாயத்திற்கும் இடையில் எந்த ஒழுங்குமுறையும் இல்லை:ஒவ்வொரு ஆண்டும் ஒவ்வொரு ஆண்டும் மூலோபாயம் வேறுபட்டது, ஒவ்வொரு நிறுவனமும் உயர்ந்ததை அடைய விரும்புகிறது. இதேபோன்ற செலவின சூழ்நிலையில், ஒரு நிறுவனத்திற்கு ஒரு மூலோபாயவாதிக்கு ஒரு வருடம் முதல் ஆண்டு லாபம் மற்றும் வளர்ச்சி சாத்தியமில்லை.

- தவறான கணிப்புகள்:முந்தைய ஆண்டின் தரவு புள்ளிகளை அடிப்படை புள்ளிகளாக எடுத்துக்கொள்வதால், அடுத்த ஆண்டுக்கான பட்ஜெட் கணிப்புகள் துல்லியத்தை அடைய முடியாது. முந்தைய ஆண்டைப் போலவே ஒரு வருடம் எப்படி இருக்க முடியும்? காரணிகளை மறுபரிசீலனை செய்வது, எதிர்காலத்தின் மூலோபாய திட்டங்களைப் பார்ப்பது, பின்னர் அடுத்த ஆண்டுக்கான செலவினங்களை முன்னெடுத்துச் செல்வது எப்போதும் புத்திசாலித்தனம். சரியான சிந்தனை மற்றும் சரியான அணுகுமுறை இல்லாமல், துல்லியத்தை உறுதிப்படுத்துவது கிட்டத்தட்ட சாத்தியமற்றது.

பாரம்பரிய பட்ஜெட் வேலை செய்யுமா?

குறுகிய பதில் - வெறுமனே அல்ல. ஆனால் ஆமாம், நீங்கள் ஒரு சிறிய நிறுவனமாக இருந்தால், உங்கள் பட்ஜெட்டில் சேர்க்க பல மேல்நிலைகள் உங்களிடம் இல்லை என்றால், நீங்கள் பாரம்பரிய பட்ஜெட்டை தேர்வு செய்யலாம். இருப்பினும், பூஜ்ஜிய அடிப்படையிலான பட்ஜெட் பாரம்பரிய பட்ஜெட்டை விட சிறந்ததாக இருக்கும், ஏனெனில் அடுத்த ஆண்டைப் பற்றி வெற்று ஸ்லேட்டுடன் நீங்கள் சிந்திக்க முடியும்.

எனவே பாரம்பரிய பட்ஜெட் மற்றும் பூஜ்ஜிய அடிப்படையிலான பட்ஜெட்டுக்கு இடையில் ஒரு தேர்வு கொடுக்கப்பட்டால், எந்த நிறுவனமும் அளவு அல்லது வருவாயைப் பொருட்படுத்தாமல் பூஜ்ஜிய அடிப்படையிலான பட்ஜெட்டுக்கு சந்தேகம் இல்லாமல் செல்ல வேண்டும். ஒரே விதிவிலக்கு நிறுவனம், இது மையப்படுத்தப்பட்ட செயல்முறைகளில் சிக்கல்களைக் கொண்டுள்ளது மற்றும் மாற்றத்திற்கு ஏற்றது.